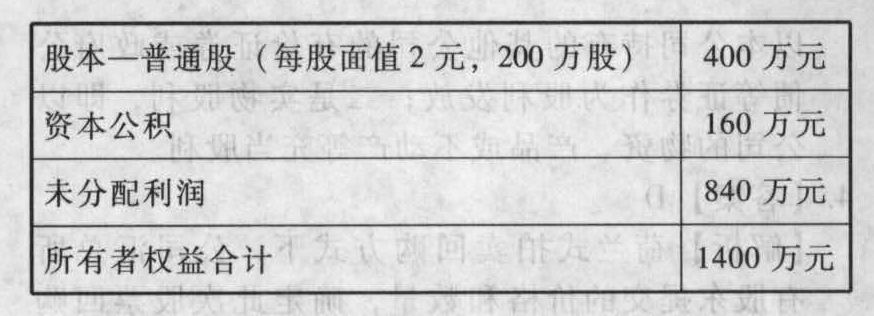

- 综合题(主观)某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。要求:计算回答下述3个互不关联的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少?

公司股票的每股现行市价为35元。要求:计算回答下述3个互不关联的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)发放股票股利后的普通股数=200×(1+10%)=220(万股)发放股票股利后的普通股本=2×220=440(万 元)发放股票股利后的资本公积=160+(35-2)×20=820(万元)现金股利=0.2×220=44(万元)发放股票股利后的未分配利润=840-35×20-44=96(万元)

(2)股票分割后的普通股股数=200×2=400 (万股)股票分割后的普通股本=1×400=400(万元)股票分割后的资本公积=160(万元)股票分割后的未分配利润=840(万元)

(3)分配前市净率=35÷(1400÷200)=5每股市价30元时的每股净资产=30÷5=6(元)每股市价30元时的全部净资产=6×220=1320(万元)每股市价30元时的每股现金股利=(1400-1320)÷220=0.36(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】股东在决定公司利润分配政策时,通常考虑的主要因素有()。

- A 、偿债能力

- B 、稳定股利收入

- C 、防止公司控制权旁落

- D 、避税

- 2 【综合题(主观)】某公司年终利润分配前的股东权益项目资料如下:股本-普通股2000万元(每股面值2元,1000万股)资本公积800万元未分配利润4200万元所有者权益合计7000万元公司股票的每股现行市价为35元。要求:计算回答下述3个互不关联的问题:(1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

- 3 【单选题】某公司2011年年初的未分配利润为-50万元,当年的税后利润为500万元,2012年年初公司讨论决定股利分配的数额。预计2012年追加投资资本300万元。公司的目标资本结构为权益资本占40%,债务资本占60%,2012年继续保持目前的资本结构不变。按有关法规规定该公司应该至少提取10%的法定公积金。该公司采用剩余股利分配政策,则该公司最多派发的现金股利为( )万元。

- A 、380

- B 、370

- C 、280

- D 、285

- 4 【计算分析题】计算分配后D公司的股本、资本公积、未分配利润项目的金额。

- 5 【单选题】某公司2015年年初的未分配利润为-50万元,当年的税后利润为500万元,2016年年初公司讨论决定股利分配的数额。预计2016年追加净投资资本300万元。公司的目标资本结构为权益资本占40%,债务资本占60%, 2015年继续保持目前的资本结构不变。按有关法规规定该公司应至少提取10%的法定公积金。该公司采用剩余股利分配政策,则该公司最多用于派发的现金股利为()万元。

- A 、380

- B 、370

- C 、280

- D 、285

- 6 【多选题】股东在决定公司利润分配政策时,通常考虑的主要因索有()。

- A 、偿债能力

- B 、稳定的收入

- C 、防止公司控制权旁落

- D 、避税

- 7 【单选题】某公司本年的股东权益为500万元,净利润为100万元,利润留存率为40%,预计下年的股东权益、净利润和股利的增长率均为4%。该公司的β为2,国库券利率为4%,市场平均股票风险溢价率为5%,则该公司的内在市净率为( )。

- A 、1.25

- B 、1.2

- C 、1.04

- D 、1.4

- 8 【单选题】公司本年股东权益1000万元,净利润300万元,股利支付率40%。预计明年权益净利率和股利支付率不变,股利增长率为5%,股权资本成本15%。则该公司内在市净率是()。

- A 、1.14

- B 、1.2

- C 、0.8

- D 、2.4

- 9 【单选题】公司本年股东权益1000万元,净利润300万元,股利支付率40%。预计明年权益净利率和股利支付率不变,股利增长率为5%,股权资本成本15%。则该公司内在市净率是()。

- A 、1.14

- B 、1.2

- C 、0.8

- D 、2.4

- 10 【多选题】甲持有乙公司股票,乙公司2020年利润分配方案是每10股派发现金股利2元,同时以资本公积金向全体股东每10股转增10股。假设利润分配及资本公积金转增股本后股价等于除权参考价,下列关于利润分配结果的说法中,正确的有( )。

- A 、甲财富不变

- B 、乙股价不变

- C 、甲持有乙的股份比例不变

- D 、甲持有乙的股数不变

热门试题换一换

- A股份有限公司于2010年5月拟首次发行股票并在深交所中小板上市,根据《首发管理办法》的规定,下列情形构成首次发行股票并上市的法定障碍的有()。

- 下列关于怀疑X公司存在违反法律法规行为时的沟通事项中,不恰当的是()。

- 公司实施剩余股利政策,意味着( )。

- 下列各项中不适合用于对操作风险进行管理的有()。

- 张先生如需进行自行申报,回答其自行申报2014年个人所得税的申报期限。

- 假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。折现率为12%, B公司2014年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 2015年1月1日,甲公司采用分期收款方式向乙公司销售大型商品一套,合同规定不含增值税的销售价格为1800万元,自当年起价款分三年于每年12月31日等额收取,商品成本为1200万元。2015年12月31日收到当年货款600万元,开出增值税专用发票,增值税额为102万元。甲公司选定的折现率为6%。已知:(P/A,6%,3)=2.6730。下列关于甲公司2015年相关处理的表述中,不正确的是()。

- 下列选项中不属于政府补助或者不适用政府补助准则的有()。

- 头脑风暴法的优点有( )。

- 针对下列第(2)项,逐项指出ABC会计师事务所的质量管理体系的内容是否恰当。如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

036KK