- 综合题(主观)资料一:甲公司是一家民营机械企业,经过多年的发展,企业拥有了较强的学习和内部能力来开拓市场,分摊成本。但在谋求企业发展的过程中,苦于在市场上无法找到合作伙伴或进行收购。资料二:乙公司是国内排名前两位的啤酒企业,2003年乙公司与国内另一家啤酒企业A公司的发起人股东签署《股权转让合同》,A公司的发起人股东将手中持有的A公司全部国家股(占总股本的38.148%)转让给乙公司。通过本次股权转让,乙公司扩大了包括福建及其他华东沿海地区在内的市场份额,提高了行业竞争力。问题:(1)根据资料一可以判断适合该公司的战略发展方法是什么?(2)简述企业进行战略评估和选择时采用的具体标准?(3)乙公司采取什么方式来实现其成长战略?(4)乙公司采用的方式会给乙公司带来什么样的协同效应?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案该题正确答案:(1)根据以上信息可以判断,由于该公司本身具备较强的学习和内部能力,同时又无法找到合作伙伴或进行收购,因此适合的战略发展方法为内部发展。(2)具体标准包括三个:可行性标准:战略能否被实施?是否有足够的资源?可接受标准:战略能否被接受(利益相关者:投资回报+风险水平)?适宜性标准。战略在多大程度上解决了问题?是否适合企业的资源状况?(3)乙公司是通过股权协议转让的方式获得了A公司的控制权,而这两家公司同为啤酒企业,因此乙公司采取了横向并购的方式来实现其成长战略。(4)并购这种方式可以实现的协同效应包括:营销与销售协同效应,经营协同效应,财务协同效应,管理协同效应。根据案例资料可以判断,乙公司通过横向并购扩大了包括福建及其他华东沿海地区在内的市场份额,提高了行业竞争力,体现的是营销与销售协同效应。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】(2 011年)甲公司为一家机械设备制造企业,按照当年实现净利润的10%提取法定盈余公积。20×1年3月,新华会计事务所对甲公司20 X0年度财务报表进行审计时,现场审计人员关注到其20×0年以下交易或事项的会计处理: (1)1月1日,甲公司与乙公司签订资产转让合同。合同约定,甲公司将其办公楼以4 500万元的价格出售给乙公司,同时甲公司自20×0年1月1日至20×4年12月31日止期间可继续使用该办公楼,但每年末需支付乙公司租金300万元,期满后乙公司收回办公楼。当日,该办公楼账面原值为6 000万元,已计提折旧750万元.未计提减值准备,预计尚可使用年限为35年:同等办公楼的市场售价为5 500万元:市场上租用同等办公楼需每年支付租金520万元。1月10日,甲公司收到乙公司交付的款项,并办妥办公楼产权变更手续。甲公司会计处理:20×。年确认营业外支出750万元,管理费用300万元。 (2)1月10日,甲公司与丙公司签订建造合同,为丙公司建造一项大型设备。合同约定,设备总造价为450万元,工期自20×0年1月10日起1年半。如果甲公司能够提前3个月完工,雨公司承诺支付奖励款60万元。当年,受材料和人工成本上涨等因素影响,甲公司实际发生建造成本350万元,预计为完成合同尚需发生成本150万元,工程结算合同价款280万元,实际收到价款270万元。假定工程完工进度按累计实际发生的合同成本占合同预计总成奉的比例确定。年末,工程能否提前完工尚不确定。甲公司套计处理20×0年确认主营业务收入357万元,结转主营业务成本350万元,“工程施工”科目余额357万元与“工程结算”科目余额280万元的差额77万元列入责产负债表存货项目中。 (3) 10月20日,甲公司向丁公司销售M型号钢材一批,售价为1 000万元,成本为800万元,钢材已发出,款项已收到。根据销售合同约定,甲公司有权在未来一年内按照当时的市场价格自丁公司回购同等数量、同等规格的钢材,截至12月31日,甲公司尚未行使回购的权利。据采购部门分析,该型号钢材市场供应稳定。甲公司会计处理:20×0年,确认其他应什款1 000万元,同时将发出钢材的成本结转至发出商品。 (4) 10月22日,甲公司与戊公司合作生产销售N设备,戊公司提供专利技术,甲公司提供厂房及机器设备,N设备研发和制造过程中所发生的材料和人工费用由甲公司和戊公司根据合同规定各自承担,甲公司具体负责项目的运作,但N设备研发,制造及销售过程中的重大决策由甲公司和戊公司共同决定。N设备由甲公司统一销售,销售后甲公司需按销售收入的30%支付给戊公司,当年,N设备共实现销售收入2 000万元。甲公司会计处理:20×0年,确认主营业务收入2 000万元,并将支付给戊公司的600万元作为生产成本结转至主营业务成本。 (5) 12月30日,甲公司与辛银行签订债务重组协议。协议约定,如果甲公司于次年6月30日前偿还全部长期借款本金8 000万元,辛银行将豁免甲公司20×0年度利息400万元以及逾期罚息140万元。根据内部资金筹措及还款计划,甲公司预计在20×1年5月还清上述长期借款。甲公司会计处理:20×0年,确认债务重组收益400万元,未计提140万元逾期罚息。 (6) 12月31日,因合同违约被诉案件尚未判决,经咨询法律顾问后,甲公司认为很可能赔偿的金额为800万元。20X1年2月5日,经法院判决,甲公司应支付赔偿金 500万元。当事人双方均不再上诉。甲公司会计处理:20×0年束,确认预计负债和营业外支出800万元;法院判决后未调整20×0年度财务报表。假定甲公司20×0年度财务报袁于20×1年3月31日对外公布。本题不考虑增值税、所得税及其他因素。 要求: (1)根据资料(1)至(6),逐项判断甲公司会计处理是否正确,并简要说明判断依据。对于不正的会计处理,编制相应的调整分录。 (2)计算甲公司20×0年度财务报表中存货、营业收入、营业成本项目的调整金额(减少数以“一”表示)。

- 2 【单选题】甲公司是一家民营机械企业,经过多年的发展,企业拥有了较强的学习和内部能力来开拓市场,分摊成本。但在谋求企业发展的过程中,苦于在市场上无法找到合作伙伴或进行收购,则适合该公司的战略发展方法是( )。

- A 、特许经营

- B 、合营企业

- C 、内部发展

- D 、OEM

- 3 【多选题】甲公司是一家由多方投资组成的民营企业。经历过一段高速增长后企业经营开始陷入停滞不前的局面。该公司管理层为改善业绩,增加企业价值,开始了艰难的决策。下列选项中,该公司管理层可以操纵的主要内容有( )。

- A 、投资资本回报率

- B 、利润率

- C 、增长率

- D 、可持续增长率

- 4 【单选题】甲企业是一家民营企业,由于经营不善,公司严重资不抵债,面临倒闭风险。该公司老板经过与多家投资方洽谈,吸引了新资本注入,从而维持了企业业务运转。根据以上信息可以判断,该公司采取的措施是( )。

- A 、放弃

- B 、管理层收购

- C 、企业私有化

- D 、资本再调配

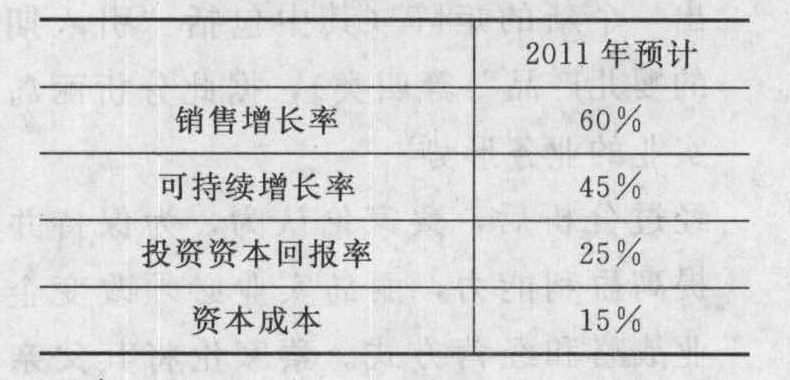

- 5 【综合题(主观)】甲公司是一家生产豆浆机的民营企业,设立于2004年,其企业愿景是将物美价廉的豆浆机摆进普通居民的厨房,让普通居民足不出户喝上新鲜香浓的豆浆。由于渣浆分离操作不便和内桶豆渣难以清理,豆浆机上市初期在市场上认同度较底,市场总体需求量不大,总体增长率偏低。豆浆机上市初期,甲公司的唯一竞争对手是乙公司,乙公司是一家生产多类型小家电的企业,其所生产的豆浆机性能虽与甲公司生产的豆浆机相当,但因其拥有知名品牌,其豆浆机市场占有率远远高于甲公司。甲公司一直依赖促销手段赚取微薄的利润。市场上其他著名小家电生产企业尚未涉足豆浆机的研发和生产。2009年10月,经过持续的革新和改造,甲公司生产的新型豆浆机实现了渣浆的轻松分离和内桶豆渣的简捷清理,获得了中老年客户群的广泛认可,而且随着健康饮食观念的推广,豆浆已逐渐成为时尚的健康饮料,因此甲公司新型豆浆机销售量快速增长,出现了供不应求的局面。鉴于豆浆机市场的迅速扩张,其他著名小家电企业开始加强研发,拟推出类似产品,抢夺市场。甲公司亦应对变化,进一步改善了相关财务战略目标。下面是关于甲公司豆浆机产品2011年的相关预测信息:

要求: (1)根据文中提供的信息和波士顿矩阵,简述甲公司的豆浆机在革新和改造前后所属的产品类型及其特征。 (2)根据甲公司2011年的相关预测信息,判断甲公司的业务在财务战略矩阵中所属的象限,并简要说明甲公司可能面临的财务挑战及可实施的应对措施。 (3)如果甲公司希望通过提高税后经营利润率的途径来提高可持续增长率,简要说明甲公司可以采用的具体方法。

要求: (1)根据文中提供的信息和波士顿矩阵,简述甲公司的豆浆机在革新和改造前后所属的产品类型及其特征。 (2)根据甲公司2011年的相关预测信息,判断甲公司的业务在财务战略矩阵中所属的象限,并简要说明甲公司可能面临的财务挑战及可实施的应对措施。 (3)如果甲公司希望通过提高税后经营利润率的途径来提高可持续增长率,简要说明甲公司可以采用的具体方法。

- 6 【单选题】瑞达公司是一家小型民营企业,主要经营计算机外设的销售和安装。公司经理既是老板又是员工,对下属实施直接管理,并由其下属执行一系列工作事务,同时负责所有重要的经营决策。由此可以判断该公司的组织结构属于( )。

- A 、矩阵制组织结构

- B 、创业型组织结构

- C 、职能制组织结构

- D 、直线式组织结构

- 7 【单选题】甲公司是一家民营机械企业,经过多年的发展,企业拥有了较强的学习和内部能力来开拓市场,分摊成本。但在谋求企业发展的过程中,苦于在市场上无法找到合作伙伴或进行收购,则适合该公司的战略发展方法是( )。

- A 、特许经营

- B 、合营企业

- C 、内部发展

- D 、OEM

- 8 【单选题】甲公司是一家民营机械企业,经过多年的发展,企业拥有了较强的学习和内部能力来开拓市场,分摊成本。但在谋求企业发展的过程中,苦于在市场上无法找到合作伙伴或收购对象,则适合该公司的战略发展方法是()。

- A 、特许经营

- B 、合营企业

- C 、内部发展

- D 、OEM

- 9 【多选题】甲公司是一家由多方投资组成的民营企业。经历过一段高速增长后企业经营开始陷入停滞不前的局面。该公司管理层为改善业绩,增加企业价值,开始了艰难的决策。下列选项中,该公司管理层可以操纵的主要内容有()。

- A 、投资资本回报率

- B 、利润率

- C 、增长率

- D 、可持续增长率

- 10 【单选题】甲公司是一家机械制造企业,在公司年初召开的股东大会上,企业高层制定了新一年的目标,争取新产品的市场占有率达到 60%。该目标属于()。

- A 、公司宗旨

- B 、公司目的

- C 、财务目标体系

- D 、战略目标体系

热门试题换一换

- 下列关于共同控制经营及共同控制资产的表述中,不正确的是( )。

- 位于市区的某外贸公司系内资企业,2008年7月实际缴纳增值税500000元,营业税100 000元,契税60000元,取得增值税出口退税100000元。该公司当月应缴纳城市维护建设税( )。

- 在对企业价值进行评估时,如果不存在非营业现金流量,下列说法中正确的有()。

- 纳税保证人未按照规定的期限缴纳所担保的税款、滞纳金的,由税务机关责令限期在( )内缴纳;逾期仍未缴纳的,经县以上税务局(分局)局长批准,对纳税担保人采取强制执行措施。

- 以下有关集团项目组了解组成部分注册会计师的说法中,正确的是( )。

- 放弃现金折扣的成本受折扣百分比、折扣期和信用期的影响。下列各项中,使放弃现金折扣成本不变的情形是( )。

- 计算2014年至2016年的可持续增长率以及2015年和2016年的实际增长率;

- 下列关于非金融类企业国有资产评估项目核准制和备案制说法中,错误的是( )。

- 根据《外国驻华使(领)馆及其馆员在华购买货物和服务增值税退税管理办法》,下列情形中不适用增值税退税政策的有( )。

亿题库—让考试变得更简单

已有600万用户下载

n5LKX