- 综合题(主观)某企业生产乙种产品,分三道工序连续加工,原材料于生产前一次投料,成本计算有关资料如下:4月份完工乙产品800件,月末在产品210件,各工序在产品及有关定额:

有关计划小时费用率为:燃料及动力每时0.50元,直接人工费用每时0.6元,制造费用每时0.70元。已知月初在产品费用和本月生产费用资料为(合计):原材料:143925元;燃料及动力:11920元;直接人工费用:8940元;制造费用:17880元。要求:(1)计算月末在产品定额成本(按成本项目计算);(2)试按定额比例法分配完工产品成本和月末在产品成本。

有关计划小时费用率为:燃料及动力每时0.50元,直接人工费用每时0.6元,制造费用每时0.70元。已知月初在产品费用和本月生产费用资料为(合计):原材料:143925元;燃料及动力:11920元;直接人工费用:8940元;制造费用:17880元。要求:(1)计算月末在产品定额成本(按成本项目计算);(2)试按定额比例法分配完工产品成本和月末在产品成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)月末在产品原材料定额成本=210×95=19950(元)燃料及动力定额成本=4200×0.5=2100(元)直接人工费用定额成本=4200×0.6=2520(元)制造费用定额成本=4200×0.7=2940(元)月末在产品定额成本=27510(元)

(2)原材料费用分配率=143925/(800×95+210×95)=143925/(76000+19950)=1.5燃料及动力分配率=11920/(800×32+4200)=11920/(25600+4200)=0.4(元/小时)直接人工费用分配率=8940/(25600+4200)=0.3(元/小时)制造费用分配率=17880/(25600+4200)=0.6(元/小时)完工产品成本:原材料成本=1.5×800×95=114000(元)燃料及动力=0.4×800×32=10240(元)直接人工费用=0.3×800×32=7680(元)制造费用=0.6×800×32=15360(元)合计:147280(元)单位成本:184.1(元/件)月末在产品:原材料成本=1.5×19950=29925(元)燃料及动力=0.4×4200=1680(元)直接人工费用=0.3×4200=1260(元)制造费用=0.6×4200=2520(元)合计:35385元

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 2 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

- 3 【单选题】某企业只生产一种产品,其产品的生产过程都有相应的标准,企业外部的环境经常变化,此时,可以将企业设计为( )。

- A 、分权型机械式组织

- B 、集权型机械式组织

- C 、分权型有机式组织

- D 、集权型有机式组织

- 4 【单选题】甲公司生产某种产品,需2道工序加工完成,公司不分步计算产品成本。该产品的定额工时为100小时,其中第1道工序的定额工时为20小时,第2道工序的定额工时为80小时。月末盘点时,第1道工序的在产品数量为100件,第2道工序的在产品数量为200件。如果各工序在产品的完工程度均按50%计算,月末在产品的约当产量为( )件。

- A 、90

- B 、120

- C 、130

- D 、150

- 5 【单选题】甲公司生产某种产品,需2道工序加工完成,公司不分步计算产品成本。该产品的定额工时为100小时,其中第1道工序的定额工时为20小时,第2道工序的定额工时为80小时。月末盘点时,第1道工序的在产品数量为100件,第2道工序的在产品数量为200件。如果各工序在产品的完工程度均按50%计算,月末在产品的约当产量为( )件。

- A 、90

- B 、120

- C 、130

- D 、150

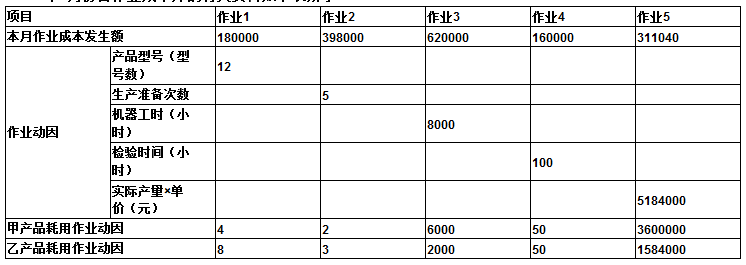

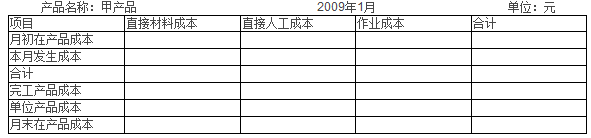

- 6 【计算分析题】某企业生产甲乙两种产品,2009年1月起采用品种法结合作业成本法计算产品成本,完工产品与在产品的成本分配采用约当产量法,按实际作业成本分配率分配作业成本。有关资料如下: 资料一:该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业类型: (1)模板制作作业—作业1,作业动因为产品型号数。 (2)生产准备作业—作业2,作业动因为产品投产后的批次数。 (3)机加工作业—作业3,作业动因为机器工时。 (4)检验作业—作业4,作业动因为检验时间。 (5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的预计产量乘以预计单价作为分配基础,分配各种作业成本。 直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。 资料二:2009年1月份各作业成本库的有关资料如下表所示:

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本;2 、计算填列甲产品成本计算单;

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本;2 、计算填列甲产品成本计算单;  3 、计算填列乙产品成本计算单。

3 、计算填列乙产品成本计算单。

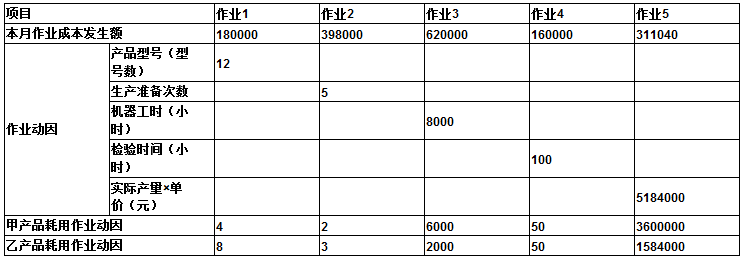

- 7 【计算分析题】 某企业生产甲乙两种产品,2009年1月起采用品种法结合作业成本法计算产品成本,完工产品与在产品的成本分配采用约当产量法,按实际作业成本分配率分配作业成本。有关资料如下: 资料一:该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业类型: (1)模板制作作业—作业1,作业动因为产品型号数。 (2)生产准备作业—作业2,作业动因为产品投产后的批次数。 (3)机加工作业—作业3,作业动因为机器工时。 (4)检验作业—作业4,作业动因为检验时间。 (5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的预计产量乘以预计单价作为分配基础,分配各种作业成本。 直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。 资料二:2009年1月份各作业成本库的有关资料如下表所示:

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本; 2 、计算填列甲产品成本计算单;

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本; 2 、计算填列甲产品成本计算单;  3 、计算填列乙产品成本计算单。

3 、计算填列乙产品成本计算单。

- 8 【单选题】甲公司生产某种产品,需2道工序加工完成,甲公司不分步计算产品成本,该产品的定额工时为100小时,其中第一道工序的定额工时为20小时,第二道工序的定额工时为80小时,月末盘点时,第一道工序的在产品数量为100件,第2道工序的在产品数量为200件。如果各工序在产品的完工程度均按50%计算,月末在产品的约当产量为()件。

- A 、90

- B 、120

- C 、130

- D 、150

- 9 【单选题】甲公司生产某种产品,需2道工序加工完成,甲公司不分步计算产品成本,该产品的定额工时为100小时,其中第一道工序的定额工时为20小时,第二道工序的定额工时为80小时,月末盘点时,第一道工序的在产品数量为100件,第2道工序的在产品数量为200件。如果各工序在产品的完工程度均按50%计算,月末在产品的约当产量为()件。

- A 、90

- B 、120

- C 、130

- D 、150

- 10 【单选题】甲公司生产某种产品,需2道工序加工完成,甲公司不分步计算产品成本,该产品的定额工时为100小时,其中第一道工序的定额工时为20小时,第二道工序的定额工时为80小时,月末盘点时,第一道工序的在产品数量为100件,第2道工序的在产品数量为200件。如果各工序在产品的完工程度均按50%计算,月末在产品的约当产量为( )件。

- A 、90

- B 、120

- C 、130

- D 、150

热门试题换一换

- 中国某保险公司2011年4月取得如下收入: (1)为某企业办理初保业务,向被保险人收取全部保险费200万元; (2)办理储金业务月初储金余额6000万元,月末储金余额5000万元,人民银行公布的当年1年期存款利率为2.25%; (3)开展无赔偿奖励业务,支付奖励费10万元; (4)取得的保险追偿款收入10万元,开展2年期的返还性普通人寿保险业务,取得收入18万元; (5)本期账目显示摊回分保费320万元; (6)本月将其承保的境内某飞行试验项目再向韩国某保险公司分保,支付境外的分保费为1000万,该承保业务收取承保费用2500万元。 要求:计算该保险公司当月应缴纳的营业税税额和应代扣代缴的营业税额。

- 独立矿山收购未税矿产品代扣代缴资源税的计税依据是()。

- 根据企业所得税法的规定,企业的下列各项支出,在计算应纳税所得额时,准予从收入总额中直接扣除的是()。

- 以下项目在计算土地增值税时,不得扣除其成本费用的是( )。

- 在对存货实施监盘程序时,以下做法中,注册会计师不应该选择的是()。

- 计算2011年1月1日甲公司出售债券应确认的损益。

- 如果无风险有效年利率为10%,执行价格为40元的三个月的A公司股票的看跌期权售价是多少(精确到0.0001元)?

- 计算甲、乙两方案税前收益之差,在甲、乙两个方案之间做出选择。

亿题库—让考试变得更简单

已有600万用户下载

ma97O