- 计算分析题

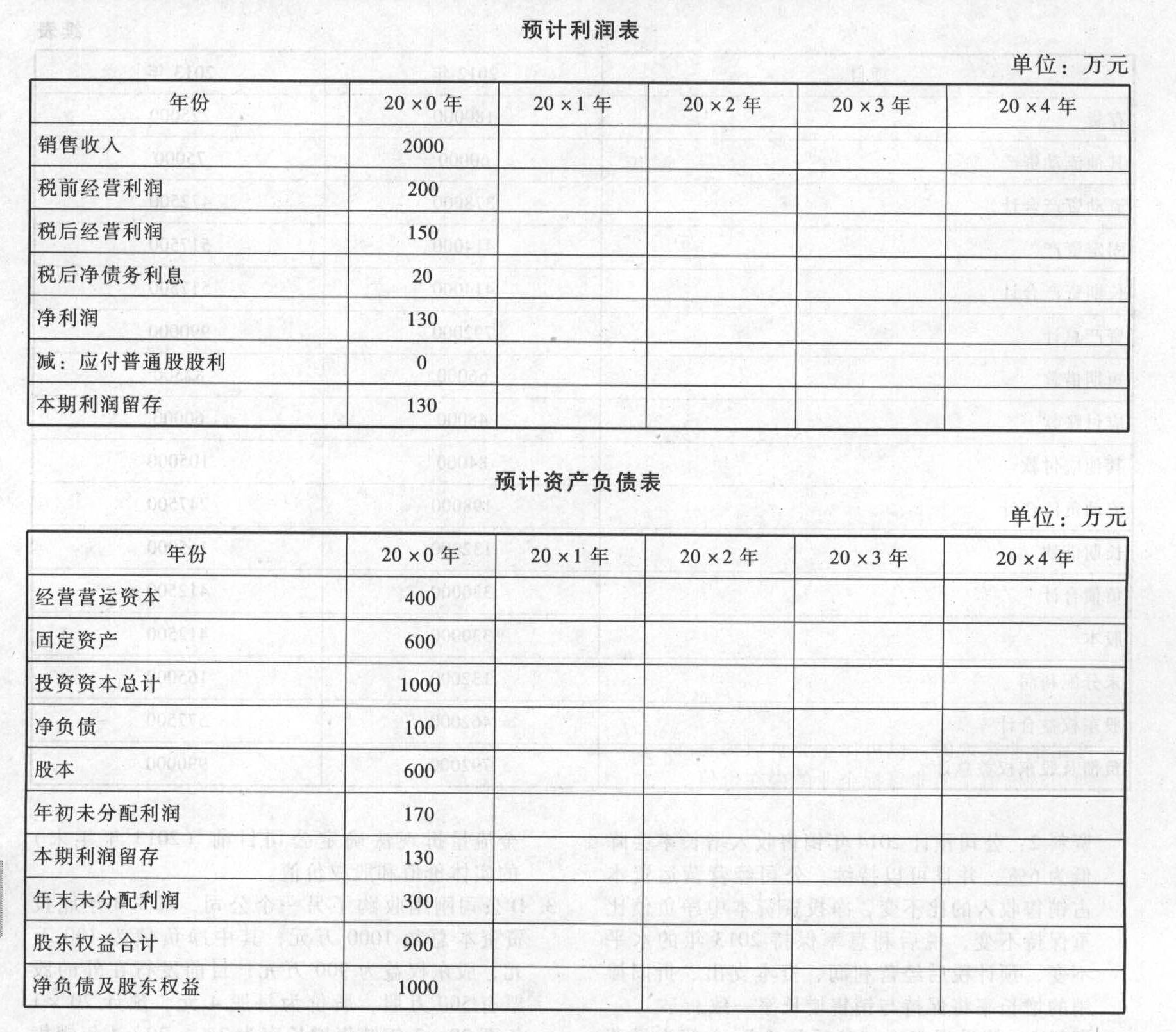

题干:(1)丁公司2017年财务报表数据如下(年初数略):[up/201709/0905e6013dcba0804587b9368d501b797047.png][up/201709/090546157b9a49b7430a9336aae369af4bec.png](2)利润表中财务费用全部为利息费用,公允价值变动损益全部为金融性资产产生的;(3)丁公司目前股票每股市价4元,预计2018年至2020年销售增长率为7%,2021年销售增长率减至5%,并且可以持续。预计以后年度税后经营净利润、净经营性长期资产、经营营运资本对销售的百分比维持2017年的水平。净债务利息按上年末净债务余额和预计利息率计算。企业的融资政策:在归还借款以前不分配股利,全部多余现金用于归还借款。归还全部借款后,剩余的现金全部发放股利。当前的加权平均资本成本为11%,偿还到期债务后(假设还款在期末),资本成本降为10%。公司平均所得税税率25%,净债务的税后利息率为4%。净债务的市场价值按账面价值计算。

题目:编制下列预计报表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

2018年:

净投资=年末投资资本-年初投资资本=1070-1000=70(万元)

还款前的剩余资金=净利润-净投资=156.5-70=86.5(万元)

归还借款=86.5万元

年末净负债=100-86.5=13.5(万元)

2019年:

净投资=1144.9-1070=74.9(万元)

还款前的剩余资金=净利润-净投资=171.2-74.9=96.3(万元)

归还借款=13.5万元

年末净负债=0

还款后的剩余资金=96.3-13.5=82.8(万元)

支付股利=82.8万元

2020年:

净投资=1225.05-1144.9=80.15(万元)

剩余资金=净利润-净投资=183.76-80.15=103.61(万元)

支付股利=103.61万元

2021年:

净投资=1286.30-1225.05=61.25(万元)

剩余资金=净利润-净投资=192.95-61.25=131.7(万元)

支付股利=131.7万元

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列有关编制合并财务报表的表述中,正确的是()。

- A 、因同一控制下企业合并增加的子公司,视同该子公司从设立起就被母公司控制,编制合并资产负债表时,应当调整合并资产负债表所有相关项目的期初数

- B 、因同一控制下企业合并增加的子公司,在编制合并利润表时,应当将被合并方从合并日至报告期末实现的净利润纳入合并利润表

- C 、因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将被合并方从合并当期期初至报告期末实现的净利润纳入合并利润表

- D 、因同一控制下企业合并增加的子公司,在编制合并现金流量表时,应当将该子公司合并当期期初至报告期末的现金流量纳入合并现金流量表

- 2 【多选题】下列有关合并财务报表编制的表述中,正确的有()。

- A 、对于子公司发生的超额亏损,应由少数股东分担的部分,应当冲减少数股东权益

- B 、子公司发生超额亏损,如果章程或协议未规定少数股东有义务承担的,该项余额应当冲减母公司的所有者权益。该子公司以后期间实现的利润,在弥补了由母公司所有者权益所承担的属于少数股东的损失之前,应当全部归属于母公司的所有者权益

- C 、非同一控制下的企业合并出现负商誉的情况下,应对合并成本及取得的被购买方各项可辨认资产、负债(包括或有负债)的公允价值进行复核;经复核后合并成本仍小于合并中取得的被购买方可辨认净资产公允价值份额的,其差额应当计入当期损益,同时应当充分披露相关交易的背景情况

- D 、少数股东权益在合并资产负债表中作为所有者权益的组成部分在“所有者权益”类下单独列示

- 3 【多选题】管理者编制预计财务报表的作用有( )。

- A 、可以评价企业预期经营业绩是否与企业总目标一致以及是否达到了股东的期望水平

- B 、可以预测拟进行的经营变革将产生的影响

- C 、可以预测企业未来的融资需求

- D 、被用来预测企业未来现金流

- 4 【多选题】编制预计利润表时,下列各项中,通常可以忽略不考虑的有( )。

- A 、不具有可持续性的投资收益

- B 、资产减值损失

- C 、营业外收支

- D 、公允价值变动收益

- 5 【多选题】管理者编制预计财务报表的作用有( )。

- A 、可以评价企业预期经营业绩是否与企业总目标一致以及是否达到了股东的期望水平

- B 、可以预测拟进行的经营变革将产生的影响

- C 、可以预测企业未来的融资需求

- D 、被用来预测企业未来现金流

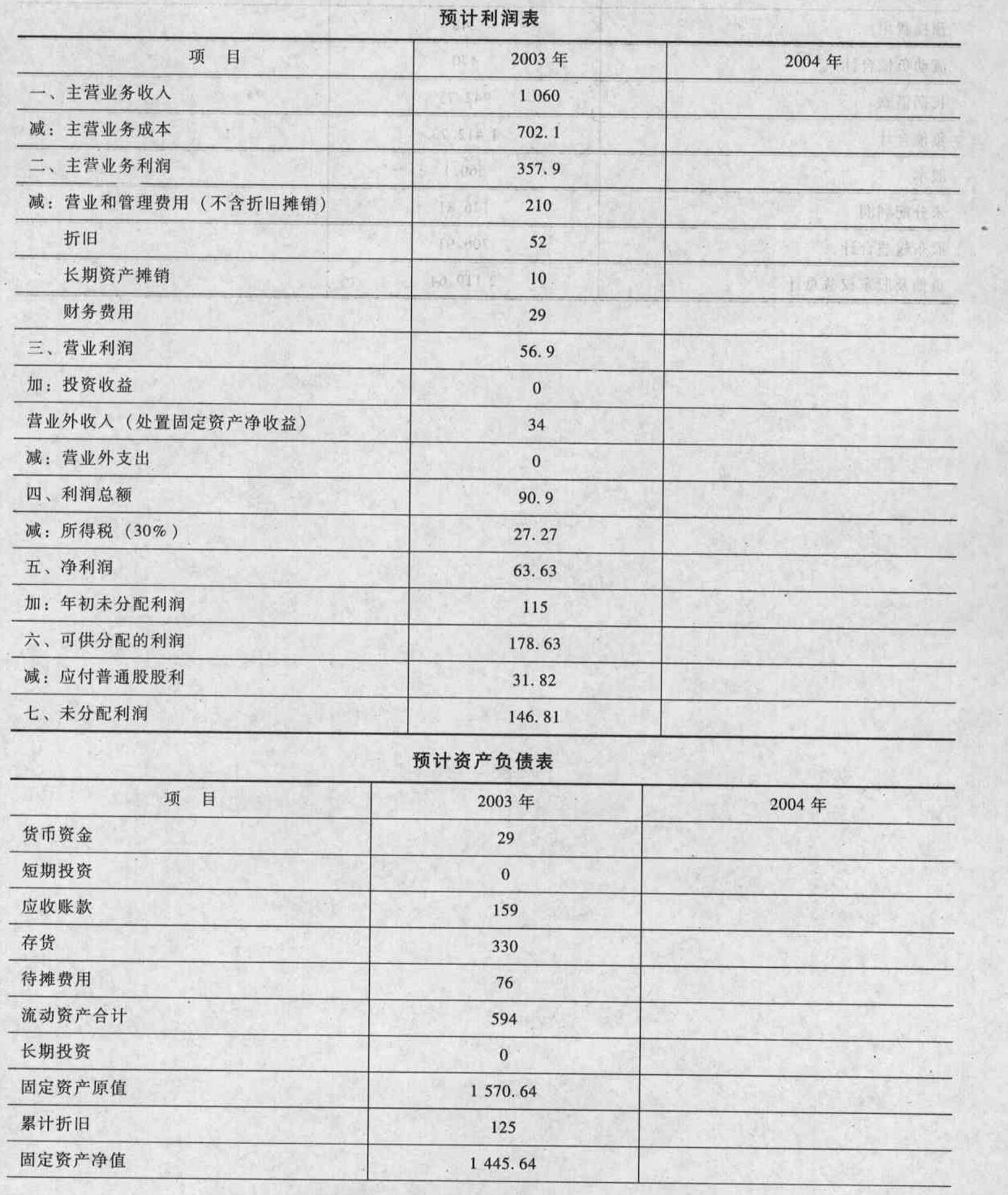

- 6 【综合题(主观)】编制2004年预计利润表和预计资产负债表 有关预算编制的数据条件如下: ①2004年的销售增长率为10%。 ②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。 请将答题结果填入给定的预计利润表和预计资产负债表中。

- 7 【综合题(主观)】编制下列预计报表。

- 8 【综合题(主观)】编制2016年预计利润表和预计资产负债表。有关预算编制的数据条件如下:①2016年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外收入、营业外支出、投资收益项目金额为零;所得税税率预计不变(25%);利润表其他各项目占销售收入的百分比与2015年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2015年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

- 9 【多选题】编制预计财务报表的依据包括( )。

- A 、资本支出预算

- B 、现金预算

- C 、营业预算

- D 、责任预算

- 10 【计算分析题】编制2015年预计利润表。

热门试题换一换

- 甲公司是一家生产奶制品的企业,领导人过去更多关注的是企业如何盈利。2008年发生的三鹿奶粉事件给这家企业带来了巨大冲击,尤其是在现在这样一个严峻的经济形势下,该公司的领导人开始关注企业使命,思考企业到底应该怎么做。要求:请针对该奶制品企业对企业使命进行简要分析,并解释企业使命应包含的要素。

- 关于管理层购出的观点,下列说法正确的是( )。

- 请分别上述6种情况,判断ABC会计师事务所或相关注册会计师的独立性是否会受到损害,并简要说明理由。

- B注册会计师了解到的下列资产负债表日后事项,属于非调整事项的有()。

- 2014年4月2日,大蒜因遭遇泥石流发生毁损的风险由谁承担?并说明理由。

- 在汇总缴纳企业所得税时,企业境外所得超过规定抵免限额的部分,可以在以后( )内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

- 下列关于信息系统对价值链基本活动的支持的说法中,不正确的是( )。

- 张某6月以拍卖方式支付100万元购入大华公司 “打包债权”200万元,其中甲欠大华公司120万元,乙欠大华公司80万元。11月张某从乙债务人处追回款项50万元。张某处置债权取得所得应纳个人所得税为( )。

- 甲乙订立买卖合同,双方约定:甲应于2009年9月1日向乙交付货物,乙应于9月8日向甲支付货款。8月底,甲发现乙经营状况严重恶化,并有证据证明;则在9月1日时,甲可以采取的措施是( )。

- 下列情形中,适用于市场开发战略的有()。

亿题库—让考试变得更简单

已有600万用户下载

mARYV