- 计算分析题

题干:甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。第一步骤耗用的原材料在生产开工时一次投入,其他成本费用陆续发生;第二步骤除耗用第一步骤半成品外,还需要追加其他材料,追加材料及其他成本陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。2015年6月的成本核算资料如下:

题目:编制第一、第二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。第一步骤成本计算单第二步骤成本计算单

扫码下载亿题库

精准题库快速提分

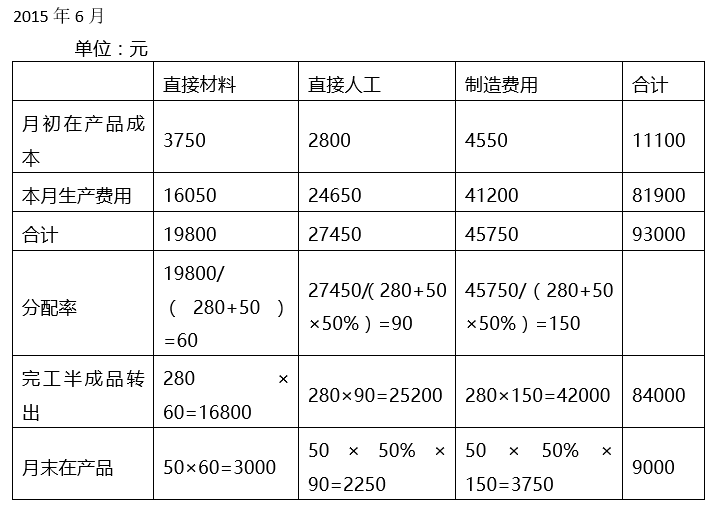

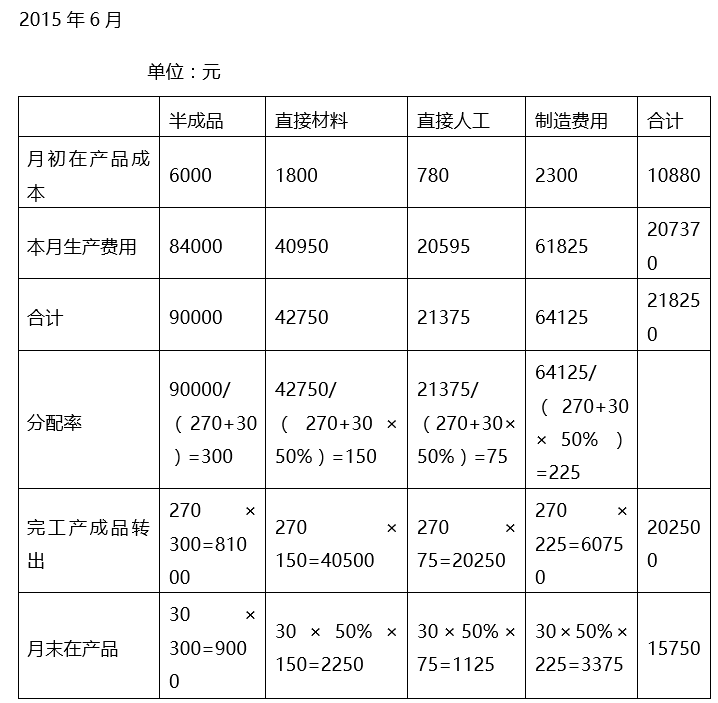

参考答案

参考答案第一步骤成本计算单

第二步骤成本计算单

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制第一、第二步骤成本计算单(结果填入下列表格)。

- 3 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 5 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 6 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 7 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格 中,不用列出计算过程)。

- 8 【计算分析题】编制第一、二步骤约当产量计算表和成本计算单(结果填入下方表格中,不用列出计算过程)。

- 9 【计算分析题】编制第一、二步骤约当产量计算表和成本计算单(结果填入下方表格中,不用列出计算过程)。

- 10 【计算分析题】编制第一、二步骤约当产量计算表和成本计算单(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 根据资源税暂行条例规定,下列说法不正确的有( )。

- 在注册会计师拟实施的以下审计程序中,有助于其证实X公司固定资产存在认定的有( )。

- 甲公司是一家民营机械企业,经过多年的发展,企业拥有了较强的学习和内部能力来开拓市场,分摊成本。但在谋求企业发展的过程中,苦于在市场上无法找到合作伙伴或进行收购,则适合该公司的战略发展方法是( )。

- 根据支付结算管理的有关规定,下列各项中,属于当事人签发委托收款凭证时必须记载的事项的有()。

- 孙某为与他人合伙经营服装生意,向许某借款1.5万元,约定借期6个月,月利率为银行同期贷款利率的2.5倍,到期本息一起付清。孙某为许某出具了欠条。孙某用此款与他人合伙倒卖服装旧货,被工商机关查获。工商机关将旧货全部没收,对每人罚款1万元。孙某为翻本,竭尽所有财产再次经营服装生意,又亏损,至还款期届满,已经无支付能力。许某多次催要,孙某无法清偿欠款。某日,许某又向孙某催债,恰有姜某找孙某还款,孙某将话岔开,进行掩饰。许某经了解,原来孙某数年前曾借给姜某1.7万元作经营资金,现在本息已达2万元。孙某认为收回这2万元也得还债,故虽这笔债权已经到期亦不愿行使这一债权。许某欲主张代位权,遂以孙某为被告向法院起诉,请求孙某收回姜某的借款以清偿许某的债权。要求:根据上述资料,回答下列问题。(1)孙某与许某约定借款月利为银行同期同类贷款利率的2.5倍是否符合规定?说明理由。(2)许某以孙某为被告提起诉讼是否符合法律规定?说明理由。

- 经常项目通常是指一个国家或地区对外交往中经常发生的交易项目。下列选项中,属于经常项目的有( )。

- 甲公司2013年7月自行研发完成一项专利权,并于当月投入使用,实际发生研究阶段支出1200万元,全部计入当期管理费用;开发阶段支出8000万元(符合资本化条件),确认为无形资产,按直线法摊销,预计净残值为0。2014年1月(2013年财务报告尚未批准报出)检查发现,该项无形资产摊销期限应为8年,会计人员错误地估计为10年且按10年计税;2013年所得税申报时已按相关成本费用的150%进行税前扣除。税法规定该项专利权的摊销年限为8年,摊销方法、预计净残值与会计规定相同。甲公司适用的企业所得税税率为25%,按净利润10%提取法定盈余公积。假定税法允许其调整应交所得税。不考虑其他因素,则2014年1月该公司应()。

- 下列关于资产负债表预算的表述中,不正确的是()。

- 下列各项中,属于应当编制简式权益变动报告书的情形是( )。

- 计算业务(2)应缴纳的消费税。

亿题库—让考试变得更简单

已有600万用户下载

lb0lZ