- 计算分析题

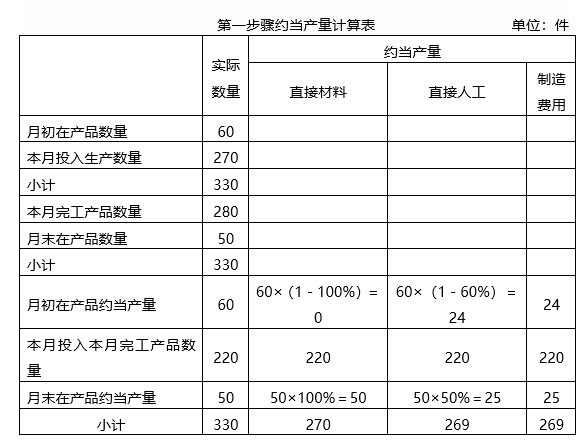

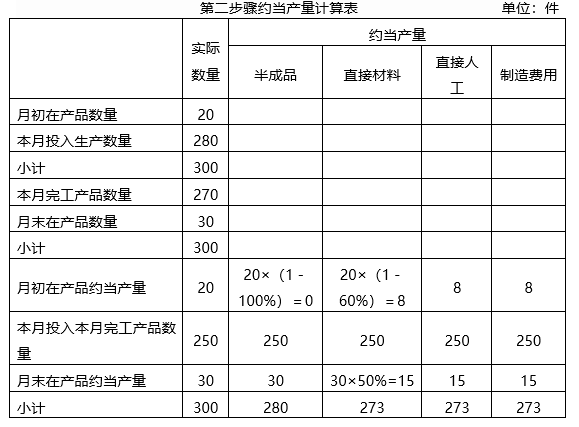

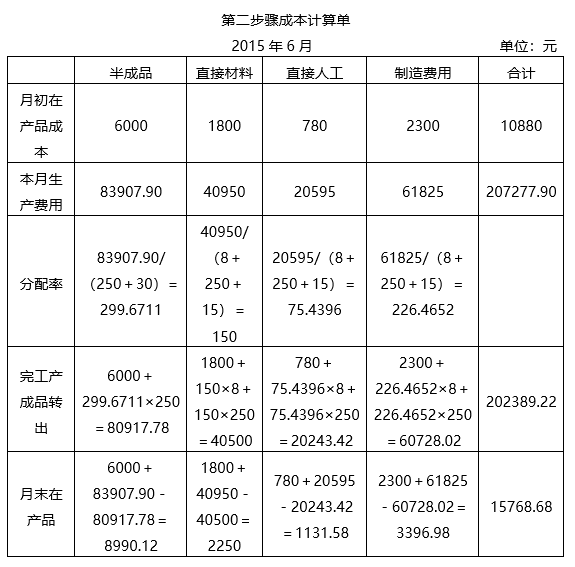

题干:甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品。产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法(假设在产品存货发出采用先进先出法)分配生产成本。第一步骤耗用的原材料在生产开工时一次投入,其他成本费用陆续发生;第二步骤除耗用第一步骤半成品外,还需要追加其他材料,追加材料及其他成本费用陆续发生,第一步骤和第二步骤本月月初在产品完工程度均为本步骤的60%,第一步骤和第二步骤本月月末在产品完工程度均为本步骤的50%。2015年6月的成本核算资料如下:(1)月初在产品成本(单位:元)(2)本月生产量(单位:件)(3)本月发生的生产费用(单位:元)

题目:编制第一、二步骤约当产量计算表和成本计算单(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】编制各步骤产品成本计算单;

- 2 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 3 【计算分析题】编制第一、第二步骤成本计算单(结果填入下列表格)。

- 4 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 5 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 6 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

- 7 【计算分析题】编制第一、二步骤成本计算单(结果填入下方表格 中,不用列出计算过程)。

- 8 【计算分析题】编制第一、第二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。第一步骤成本计算单第二步骤成本计算单

- 9 【计算分析题】编制第一、二步骤约当产量计算表和成本计算单(结果填入下方表格中,不用列出计算过程)。

- 10 【计算分析题】编制第一、二步骤约当产量计算表和成本计算单(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 某超市为增值税小规模纳税人,2011年5月零售粮食、食用植物油、各种蔬菜和水果取得收入5000元,销售其他商品取得收入24000元;为某厂商提供有偿的广告促销业务,取得收入20000元, 对上述业务税务处理正确的有()。

- 根据《司法解释》,如果利害关系人向人民法院提起诉讼,将会计师事务所列为被告时,以下有关诉讼当事人列置的陈述中,恰当的有()。

- 某公司今年年底的所有者权益总额为9000万元,普通股6000万股。目前的资本结构为长期有息负债占55%,所有者权益占45%,没有需要付息的流动负债。该公司的所得税税率为25%。预计再继续增加长期债务不会改变目前的11%的平均利率水平。董事会在讨论明年资金安排时提出:(1)计划年度分配现金股利0.05元/股;(2)拟为新的投资项目筹集4000万元的资金;(3)计划年度维持目前的资本结构,并且不增发新股,不举借短期借款。要求:测算实现董事会上述要求所需要的息税前利润。

- 2010年7月,大华公司决定以库存商品和交易性金融资产——B股票与A公司交换其持有的长期股权投资和生产经营用固定资产――设备一台(该设备系2009年1月购入)。大华公司库存商品账面余额为150万元,公允价值(计税价格)为200万元;B股票的账面余额为260万元(其中:成本为210万元,公允价值变动为50万元),公允价值为300万元。A公司的长期股权投资的账面余额为300万元,公允价值为336万元;固定资产――设备的账面原值为240万元,已计提折旧100万元,公允价值144万元,另外A公司向大华公司支付银行存款29.52万元。大华公司和A公司换入的资产均不改变其用途。 假设两公司都没有为资产计提减值准备,整个交易过程中没有发生除增值税以外的其他相关税费,大华公司和A公司的增值税税率均为17%。非货币性资产交换具有商业实质且公允价值能够可靠计量。 要求: (1)计算大华公司换入各项资产的成本; (2)编制大华公司有关会计分录; (3)计算A公司换入各项资产的成本; (4)编制A公司有关会计分录。

- 下列各项中,计算个人所得税自行申报的年所得时允许扣除的项目有( )。

- 下列属于确立财务战略阻力的有()。

- 下列代理服务中,属于营业税征税范围的是( )。

- 以下有关审计准则的说法中,错误的是( )。

- 在对企业产品组合进行分析时,产品组合中所包含的产品项目的总数是产品组合的()。

亿题库—让考试变得更简单

已有600万用户下载

e0QBo