- 单选题某市A烟草集团公司(增值税一般纳税人)持有烟草批发许可证,2011年6月购进已税烟丝800万元(不含增值税),委托B企业加工甲类卷烟500箱(250条/箱,200支/条),B企业按每箱0.1万元收取加工费(不含税),当月B企业按正常进度投料加工生产卷烟200箱交由A公司收回,A公司将其中20箱销售给烟草批发商C企业,取得含税销售收入86.58万元;80箱销售给烟草零售商D专卖店,取得不含税销售收入320万元;100箱作为股本与E企业合资成立一家烟草零售经销商F公司。则当月B企业应代收代缴消费税与A公司应纳消费税合计为()。

- A 、439.55万元

- B 、455.55万元

- C 、459.55万元

- D 、475.55万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

(1)B企业代收代缴消费税=( 800/500×200+0.1×200+200×0.015 )1(1-56%)×56%+200×0.015 =439.55(万元)(2)A公司应纳消费税=320×5%+100×320÷80×5% =36(万元)(3)B企业应代收代缴消费税与A公司应纳消费税合计=439.55+36 =475.55(万元)

您可能感兴趣的试题

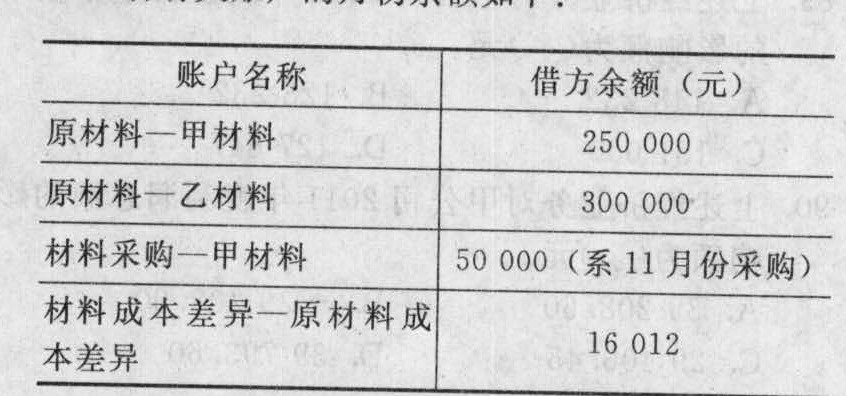

您可能感兴趣的试题- 1 【不定项】某公司为增值税一般纳税人,增值税税率为17%。原材料按计划成本核算。该公司原材料包括甲、乙两种,并将甲、乙两种原材料作为一类材料计算材料成本差异率,甲材料的计划单价为80元/千克,乙材料的计划单价为60元/千克。该公司20×9年12月份有关账户的月初余额如下:

12月份,该公司有关材料收入与发出的业务如下:(1)3日,收到上月采购的600千克甲材料,材料已验收入库。(2)5日,从外地×单位采购甲材料一批共计5000千克,增值税专用发票上注明的材料价款为410000元,增值税为69700元;×单位代垫的运杂费12000元,其中代垫的铁路运费为10000元。款项及运杂费已通过银行存款支付,材料尚未收到。运费可以按7%抵扣增值税。(3)7日,从本市Y单位采购乙材料一批计1500千克,增值税专用发票上注明的材料价款为82500元,增值税为14025元。材料已验收入库,款项未付。(4)15日,本月5日从外地×单位采购的甲材料运到。验收时实际数量为4780千克,经查明,短缺的200千克系由于供货单位少发货,要求供货方退还多付款项,另20千克系运输途中合理损耗。购入该批材料的运杂费全部由实收材料负担。(5)28日,从外地购入乙材料500千克,材料已验收入库,但发票账单尚未收到,货款未付。月末,该批材料的发票账单仍未收到。(6)12月份用甲、乙两种材料生产的丙产品资料如下:①丙产品的生产需要经过三道工序,工时定额为150小时,其中第一、第二和第三道工序的工时定额依次为30小时、90小时和30小时,甲、乙材料在产品生产开工时一次投入。②12月初,丙在产品成本为267850元,其中甲材料214830元,乙材料20500元,直接人工和制造费用32520元。③12月共发生直接人工和制造费用为517080元,领用甲材料1500千克,领用乙材料660千克。④12月共完工丙产品1950件。⑤12月31日,丙产品的在产品为780件,其中在第一、第二和第三道工序的依次为150件、330件和300件。(假设每道工序的完工程度为50%)(7)其他资料:①在建工程领用乙材料500千克。②对外销售甲材料500千克,每千克不含税销售单价为100元,开出增值税专用发票,款项已全部收到并存入银行。(8)2×10年1月1日,该公司与长歌上市公司签订债务重组协议,以库存甲材料偿还所欠长歌公司的债务,债务账面价值为328000元,并开具增值税专用发票一张,注明材料价款272000元,增值税46240元,不考虑其他相关税费。该公司20×9年12月3日收到上月采购的甲材料并将其入库后,应编制的会计分录有()。

12月份,该公司有关材料收入与发出的业务如下:(1)3日,收到上月采购的600千克甲材料,材料已验收入库。(2)5日,从外地×单位采购甲材料一批共计5000千克,增值税专用发票上注明的材料价款为410000元,增值税为69700元;×单位代垫的运杂费12000元,其中代垫的铁路运费为10000元。款项及运杂费已通过银行存款支付,材料尚未收到。运费可以按7%抵扣增值税。(3)7日,从本市Y单位采购乙材料一批计1500千克,增值税专用发票上注明的材料价款为82500元,增值税为14025元。材料已验收入库,款项未付。(4)15日,本月5日从外地×单位采购的甲材料运到。验收时实际数量为4780千克,经查明,短缺的200千克系由于供货单位少发货,要求供货方退还多付款项,另20千克系运输途中合理损耗。购入该批材料的运杂费全部由实收材料负担。(5)28日,从外地购入乙材料500千克,材料已验收入库,但发票账单尚未收到,货款未付。月末,该批材料的发票账单仍未收到。(6)12月份用甲、乙两种材料生产的丙产品资料如下:①丙产品的生产需要经过三道工序,工时定额为150小时,其中第一、第二和第三道工序的工时定额依次为30小时、90小时和30小时,甲、乙材料在产品生产开工时一次投入。②12月初,丙在产品成本为267850元,其中甲材料214830元,乙材料20500元,直接人工和制造费用32520元。③12月共发生直接人工和制造费用为517080元,领用甲材料1500千克,领用乙材料660千克。④12月共完工丙产品1950件。⑤12月31日,丙产品的在产品为780件,其中在第一、第二和第三道工序的依次为150件、330件和300件。(假设每道工序的完工程度为50%)(7)其他资料:①在建工程领用乙材料500千克。②对外销售甲材料500千克,每千克不含税销售单价为100元,开出增值税专用发票,款项已全部收到并存入银行。(8)2×10年1月1日,该公司与长歌上市公司签订债务重组协议,以库存甲材料偿还所欠长歌公司的债务,债务账面价值为328000元,并开具增值税专用发票一张,注明材料价款272000元,增值税46240元,不考虑其他相关税费。该公司20×9年12月3日收到上月采购的甲材料并将其入库后,应编制的会计分录有()。 - A 、借:材料采购50000贷:应付账款50000

- B 、借:原材料48000贷:材料采购48000

- C 、借:原材料48000应交税费一应交增值税(进项税额)8500贷:材料采购50000材料成本差异6500

- D 、借:材料成本差异2000贷:材料采购2000

- 2 【单选题】甲烟酒经销公司为增值税一般纳税人,主要从事烟酒批发业务,同时兼营零售业务。2010年3月销售一批卷烟给乙企业(零售企业),开具专用发票收取不含税销售价款80万元,销售一批卷烟给丙企业(批发企业),开具专用发票收取不含税销售价款150万元。另外当月零售卷烟实现收入30万元。上述卷烟适用的消费税比例税率均为56%。则甲公司当月应纳增值税及消费税合计为()元。

- A 、474589.74

- B 、487410.25

- C 、509589.74

- D 、562410.25

- 3 【多选题】某市甲公司(增值税一般纳税人)承包一项建筑工程项目,工程总承包额5000万元,其中由甲公司提供并按市场价确定的金属结构件1170万元(购进金属结构件时取得增值税专用发票,支付价款1000万元、增值税170万元);发包方提供建筑材料830万元。甲公司将其中300万元的安装工程分包给某县铝材生产公司(具备建筑行政部门批准的建筑安装资质,增值税一般纳税人),合同规定,使用该铝材公司生产的铝合金材料,价税合计200万元,安装费100万元。对上述业务正确的税务处理有()。

- A 、甲公司应纳增值税45万元

- B 、甲公司应纳营业税147万元

- C 、甲公司应代扣代缴税金3.24万元

- D 、铝材生产公司应纳增值税29.06万元

- E 、铝材生产公司应自行申报缴纳城市维护建设税及教育费附加2.32万元

- 4 【单选题】甲公司为增值税一般纳税人,适用的增值税税率为16%。2×19年1月甲公司董事会决定将本公司外购的10套商品房低价出售给公司管理人员。所出售的商品房实际买价为每套30万元,公司向员工的出售价格为每套20万元,但要求相关员工购得房屋后需为公司服务10年。不考虑其他相关税费,甲公司在2×19年因该项业务应计入管理费用的金额为()万元。

- A 、10

- B 、40

- C 、100

- D 、200

- 5 【单选题】甲公司为增值税一般纳税人,增值税税率为17%。为提高A生产线的生产能力,于2013年3月31日进行改良,11月份完工,改良期间领用外购原材料价款为25万元(不含税),发生其他相关支出共计12万元。估计能使A生产线延长使用寿命3年。根据2013年3月月末的账面记录,该生产线的原账面原价为100万元,已提的折旧为40万元,已提减值准备10万元。若被替换部分的账面原值为20万元,则该企业2013年11月份改良后该生产线的价值为( )万元。

- A 、67

- B 、77

- C 、69

- D 、75

- 6 【单选题】甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款450万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

- A 、40.5

- B 、100.0

- C 、120.5

- D 、180.0

- 7 【单选题】甲公司为增值税一般纳税人,适用的增值税税率为17%,于2012年3月1日对某生产用固定资产进行技术改造,该固定资产的账面原价为3000万元,已计提折旧1000万元,未计提减值准备;该固定资产预计使用寿命为15年,预计净残值为零,按年限平均法计提折旧。为改造该固定资产实际发生支出1408万元;拆除原固定资产上的部分部件的账面价值800万元。假定该技术改造工程于2012年9月15日达到预定可使用状态并交付使用,改造后该固定资产预计可收回金额2400万元,预计尚可使用10年,预计净残值率为5%,按双倍余额递减法计提折旧。甲公司2012年度改良后对该生产用固定资产应计提的折旧额为( )万元。

- A 、120.0

- B 、130.4

- C 、170.0

- D 、180.4

- 8 【单选题】某市一卷烟厂(增值税一般纳税人)委托某县城一卷烟厂(增值税一般纳税人)加工一批雪茄烟,委托方提供原材料的成本为40000元,支付加工费(不含增值税)5000元,雪茄烟消费税税率为36%,已知受托方无同类雪茄烟的销售价格。受托方代收代缴消费税时,应代收代缴城市维护建设税( )元。

- A 、750

- B 、1057.5

- C 、1050.23

- D 、1265.63

- 9 【单选题】某烟草公司(增值税一般纳税人)收购烟叶,支付烟叶生产者收购价款50000元,并支付了价外补贴1000元,则其应纳烟叶税( )。

- A 、10000元

- B 、10800元

- C 、11000元

- D 、11200元

- 10 【简答题】某公司为增值税一般纳税人,为改善办公条件,报经有关部门批准于2020年2月10日开始,将原四层的办公楼推倒重建,新办公楼于2020年10月18日建成并投入使用,楼内配有中央空调和电梯。经审核企业账面记录,原办公楼的账面原值为500万元,已计提折旧16年,累计折旧为400万元。新建办公楼及附属设施的购建成本为5000万元,办公楼装修费用为1000万元;中央空调购置成本为200万元,电梯购置成本为300万元,均取得增值税专用发票,上述金额均为不含增值税金额。根据该公司财务制度规定,中央空调和电梯单独作固定资产核算。假定该公司所在地规定房产税的计税余值是按房产原值一次减除20%的损耗价值以后的余额,该公司已在房产推倒重建前向主管税务机关报送相关的证明资料(计算房产原值时不考虑土地价格)。根据上述资料,回答下列问题:(1)说明该办公楼2020年度房产税应税和免税的起止时间。(2)分别说明办公楼重建前后的房产税计税依据,并计算该办公楼2020年度应纳房产税。(3)说明办公楼重建后企业所得税的最低折旧年限。(4)说明该公司购入的中央空调和电梯的进项税额能否抵扣?若能,如何抵扣?

热门试题换一换

- 关于耕地占用税的说法,正确的有()。

- 下列()不需要办理税务登记。

- 某企业自行研究开发一项新产品专利技术,在研究开发过程中发生材料费300万元、职工薪酬100万元,以及其他费用400万元,总计800万元,其中,符合资本化条件的支出为500万元,期末该专利技术尚未达到预定用途。则对于该项业务的处理正确的有()。

- 甲公司应收乙公司销货款31600元(已计提坏账准备3160元),因乙公司发生财务困难,不能如期偿还,经双方协商,乙公司以一批原材料抵债,甲公司支付材料运杂费40元。该批原材料不含增值税的公允价值为24000元,可抵扣的增值税进项税额为4080元。则甲公司对该债务重组应确认债务重组损失为( )元。

- 张某取得的境外所得应在我国补缴的个人所得税为( )元。

- 某地板公司生产各种实木地板,2015年3月,领用上月外购的地板继续加工成豪华实木地板,销售给某外贸企业500箱,开具的增值税专用发票上注明的销售额为400万元;已知上月外购实木地板500箱,取得增值税专用发票注明价款300万元,本月生产领用80%。该地板公司应缴消费税( )万元。(消费税税率5%)

- 下列关于转让定价调查和调整的说法中,正确的是( )。

- 根据行政法理论及相关法律规定,关于行政机关和行政机构的设立,下列说法不正确的有( )。

- 首饰厂当期应纳增值税( )。

- 甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

lA2Gn