- 单选题甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定今年的筹资顺序时,应当优先考虑的筹资方式是( )。

- A 、内部筹资

- B 、发行可转换债券

- C 、增发股票

- D 、发行普通债券

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

根据优序融资理论的基本观点,企业筹资时首选留存收益筹资,然后是债务筹资(先普通债券后可转换债券),而将发行新股作为最后的选择。但本题甲公司今年年底才投产,因而在确定今年的筹资顺序时不存在留存收益,只能退而求其次,选择债务筹资并且是选择发行普通债券筹资。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设2011年年末甲公司预计会有5名的该类管理人员离职,该项股份支付对2011年管理费用的影响金额是()元。

- A 、4875000

- B 、438750

- C 、1750000

- D 、472500

- 2 【单选题】甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定今年筹资顺序时,应当优先考虑的筹资方式是( )。

- A 、内部筹资

- B 、发行可转换债券

- C 、增发股票

- D 、发行普通债券

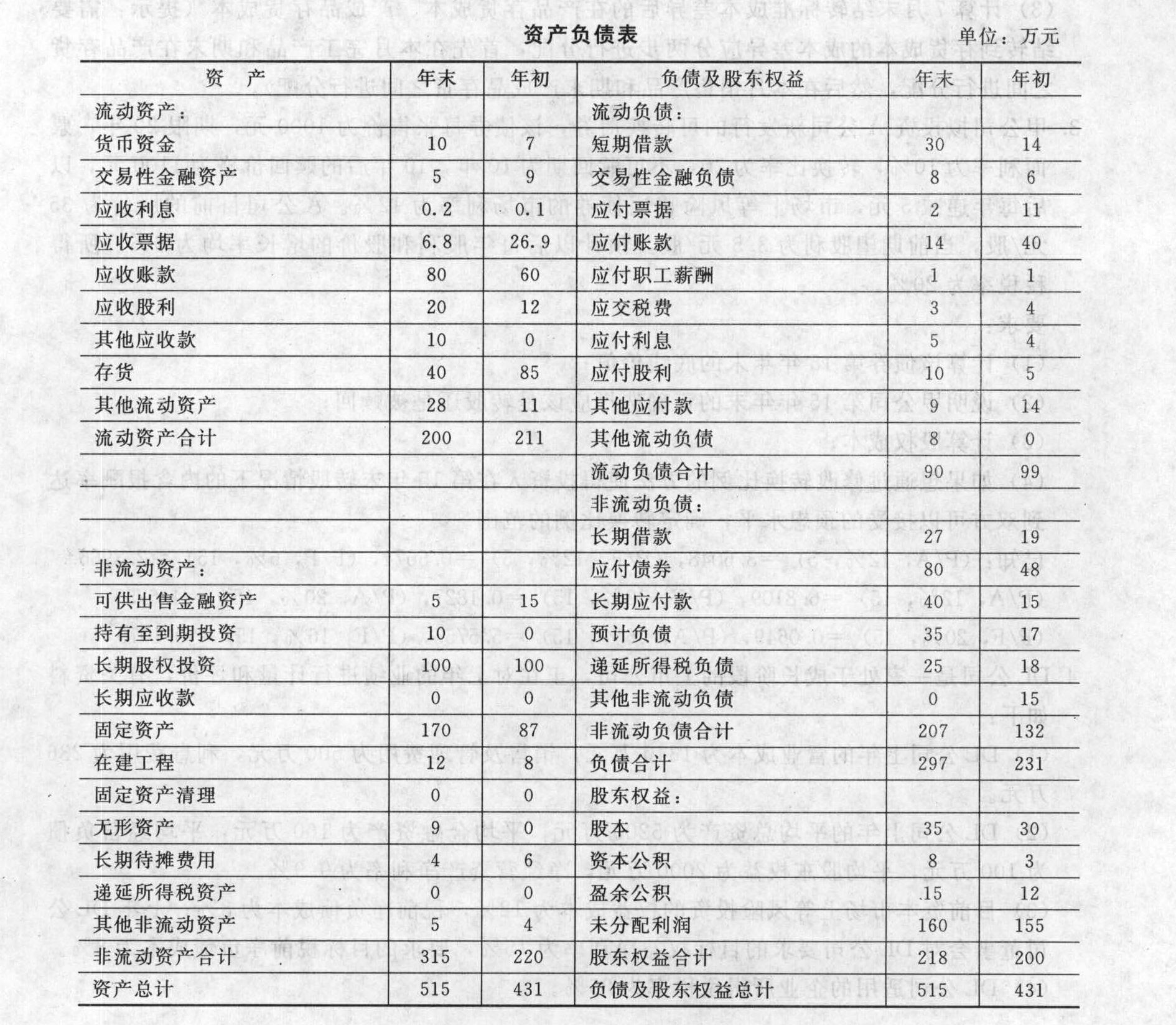

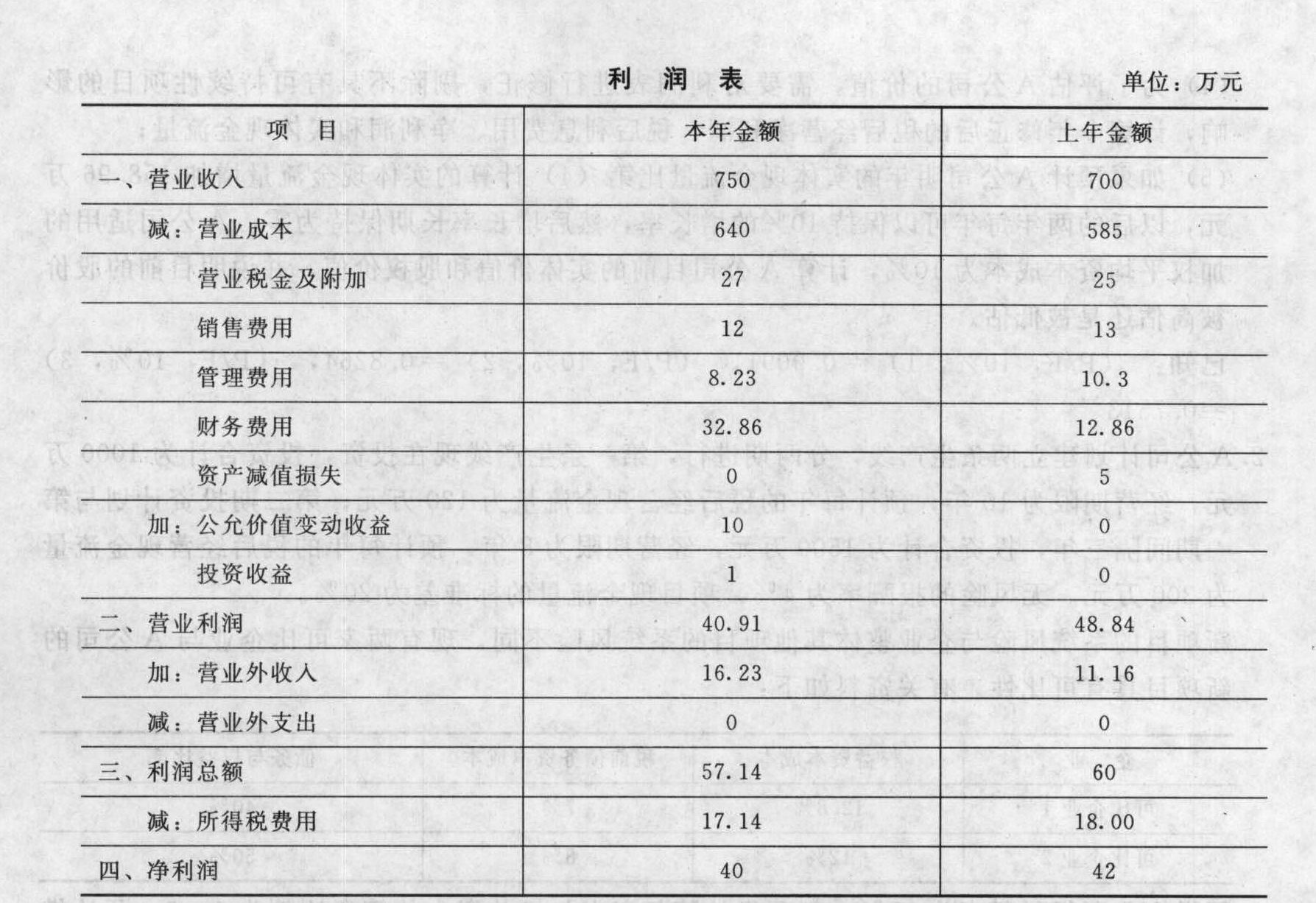

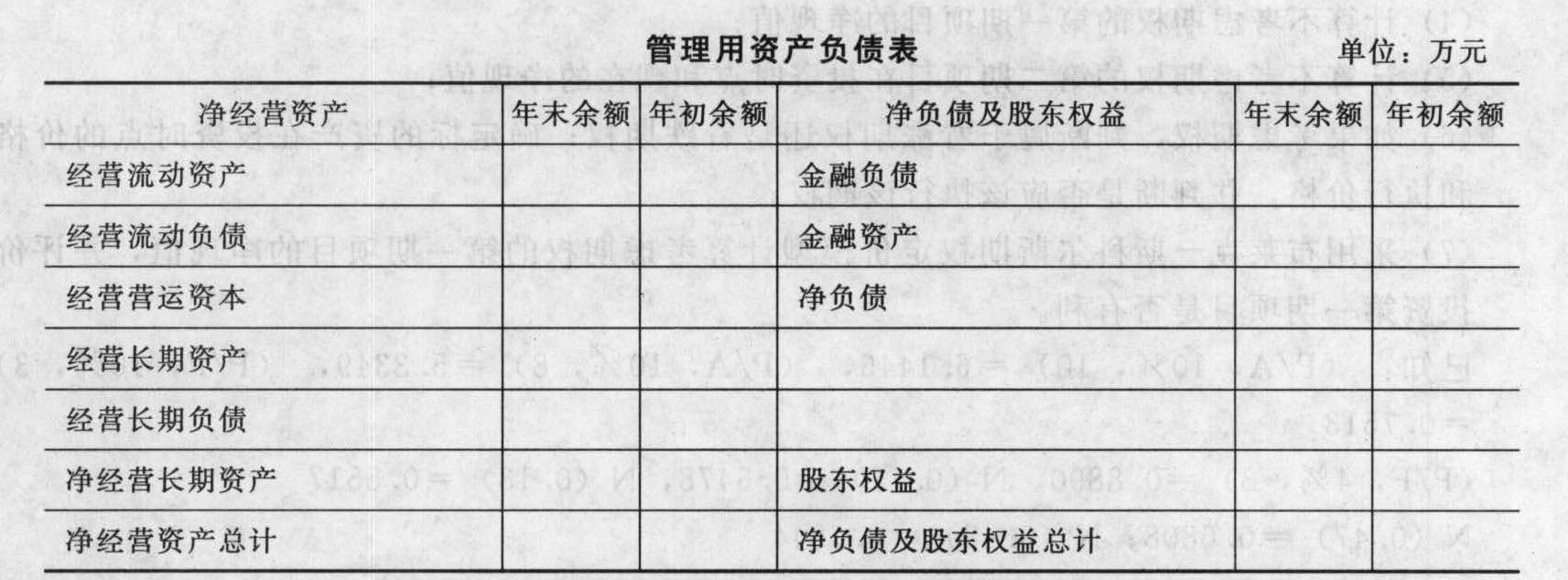

- 3 【简答题】资料:(1)A公司目前(今年年末)发行在外的股票为30万股,每股市价为38元,今年的资产负债表和利润表如下所示:

(2)计算财务指标时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”和“公允价值变动收益”全部是金融资产产生的,“财务费用”全部为利息费用,“折旧与摊销”的年初余额合计为20万元,年末余额合计为28万元。要求:(1)填写下表(不要求列出计算过程):

(2)计算财务指标时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”和“公允价值变动收益”全部是金融资产产生的,“财务费用”全部为利息费用,“折旧与摊销”的年初余额合计为20万元,年末余额合计为28万元。要求:(1)填写下表(不要求列出计算过程): (2)计算A公司今年的税后经营净利润、经营营运资本增加、净经营长期资产增加、净经营资产净投资、净经营资产总投资、资本支出、净经营长期资产总投资;(3)计算A公司今年的营业现金毛流量、营业现金净流量、实体现金流量、金融资产增加、金融负债增加、债务现金流量、股利分配、股权资本净增加、股权现金流量、融资现金流量; (4)为了评估A公司的价值,需要对利润表进行修正,剔除不具有可持续性项目的影响,计算今年修正后的税后经营净利润、税后利息费用、净利润和实体现金流量; (5)如果预计A公司明年的实体现金流量比第(4)计算的实体现金流量增加158.96万元,以后的两年每年可以保持10%的增长率,然后增长率长期保持为零。A公司适用的加权平均资本成本为10%,计算A公司目前的实体价值和股权价值,并说明目前的股价被高估还是被低估。已知:(P/F, 10%,1)-0.9091, (P/F, 10%,2)=0.8264,(P/F, 10%,3)=0.7513

(2)计算A公司今年的税后经营净利润、经营营运资本增加、净经营长期资产增加、净经营资产净投资、净经营资产总投资、资本支出、净经营长期资产总投资;(3)计算A公司今年的营业现金毛流量、营业现金净流量、实体现金流量、金融资产增加、金融负债增加、债务现金流量、股利分配、股权资本净增加、股权现金流量、融资现金流量; (4)为了评估A公司的价值,需要对利润表进行修正,剔除不具有可持续性项目的影响,计算今年修正后的税后经营净利润、税后利息费用、净利润和实体现金流量; (5)如果预计A公司明年的实体现金流量比第(4)计算的实体现金流量增加158.96万元,以后的两年每年可以保持10%的增长率,然后增长率长期保持为零。A公司适用的加权平均资本成本为10%,计算A公司目前的实体价值和股权价值,并说明目前的股价被高估还是被低估。已知:(P/F, 10%,1)-0.9091, (P/F, 10%,2)=0.8264,(P/F, 10%,3)=0.7513

- 4 【单选题】甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定今年的筹资顺序时,应当优先考虑的筹资方式是( )。

- A 、 内部筹资

- B 、 发行可转换债券

- C 、 增发股票

- D 、 发行普通债券

- 5 【综合题(主观)】计算乙公司2×13年年末达到预定可使用状态时该设备的入账价值;

- 6 【计算分析题】计算今年年末的现金余额。

- 7 【多选题】甲公司今年初发行A股票,预计每年分配股利3元,假设股利可以持续发放并且保持不变,投资者要求的报酬率为15%。下列说法中正确的有( )。

- A 、股票的价值为22元

- B 、股票的价值为20元

- C 、A股票是零增长股票

- D 、未来各年股利构成永续年金

- 8 【多选题】甲公司今年初发行A股票,预计每年分配股利3元,假设股利可以持续发放并且保持不变,投资者要求的报酬率为10%。下列说法中正确的有( )。

- A 、股票的价值为30元

- B 、A股票是零增长股票

- C 、未来各年股利构成永续年金

- D 、股票的价值为33元

- 9 【多选题】甲公司今年初发行A股票,预计每年分配股利3元,假设股利可以持续发放并且保持不变,投资者要求的报酬率为10%。下列说法中正确的有( )。

- A 、股票的价值为30元

- B 、A股票是零增长股票

- C 、未来各年股利构成永续年金

- D 、股票的价值为33元

- 10 【计算分析题】计算甲公司2017年年末、2018年年末的易变现率。

热门试题换一换

- 根据我国票据法律制度的规定,下列各项中,属于不可以挂失止付的票据的有( )。

- 位于市区的某内资生产企业为增值税一般纳税人,经营内销与出口业务。2010年4月份实际缴纳增值税40万元,出口货物免抵税额5万元。另外,进口货物缴纳增值税17万元、消费税30万元。该企业4月份应缴纳的城市维护建设税为( )。

- 下列情况属于企业内部处置资产,不视同销售确认收入的有( )。

- 2011年8月9日晚,甲被人袭击打成轻伤。经访查,甲于2011年10月30日掌握确凿的证据证明是乙将其打伤的。甲如果要得到法律保护,应当在法定期间内向李某提出赔偿请求。该法定期间的最后日期为( )。

- 在进行是继续使用旧设备还是购置新设备决策时,如果这两个方案的未来使用年限不同,且只有现金流出,没有新的现金流人。则最为合适的评价方法是( )。

- 比较方案一和方案二的平均年成本,判断甲公司应选择方案一还是方案二。

- A公司2017年营业收入为100万元,税后净利润4万元,发放了股利2万元,净经营资产为75万元,金融资产为20万元(均为可动用金融资产),预计2018年营业收入为160万元,计划营业净利率和股利支付率与2017年保持一致,若该净经营资产周转率预计保持2017年水平,则2018年外部融资需要量为()万元。

- 计算本月完工产品和月末在产品的主要材料费用。

- 甲公司在2015年12月22日召开了一次全体干部会议,在会议中确定了公司目标以及实现目标的计划和行动。同时也对公司的各个部门如生产部、财务部、销售部等的运营和协调进行了规划,以期为公司的发展起到促进作用。该资料涉及战略的层次包括()。

亿题库—让考试变得更简单

已有600万用户下载

k7j7P