- 综合题(主观)

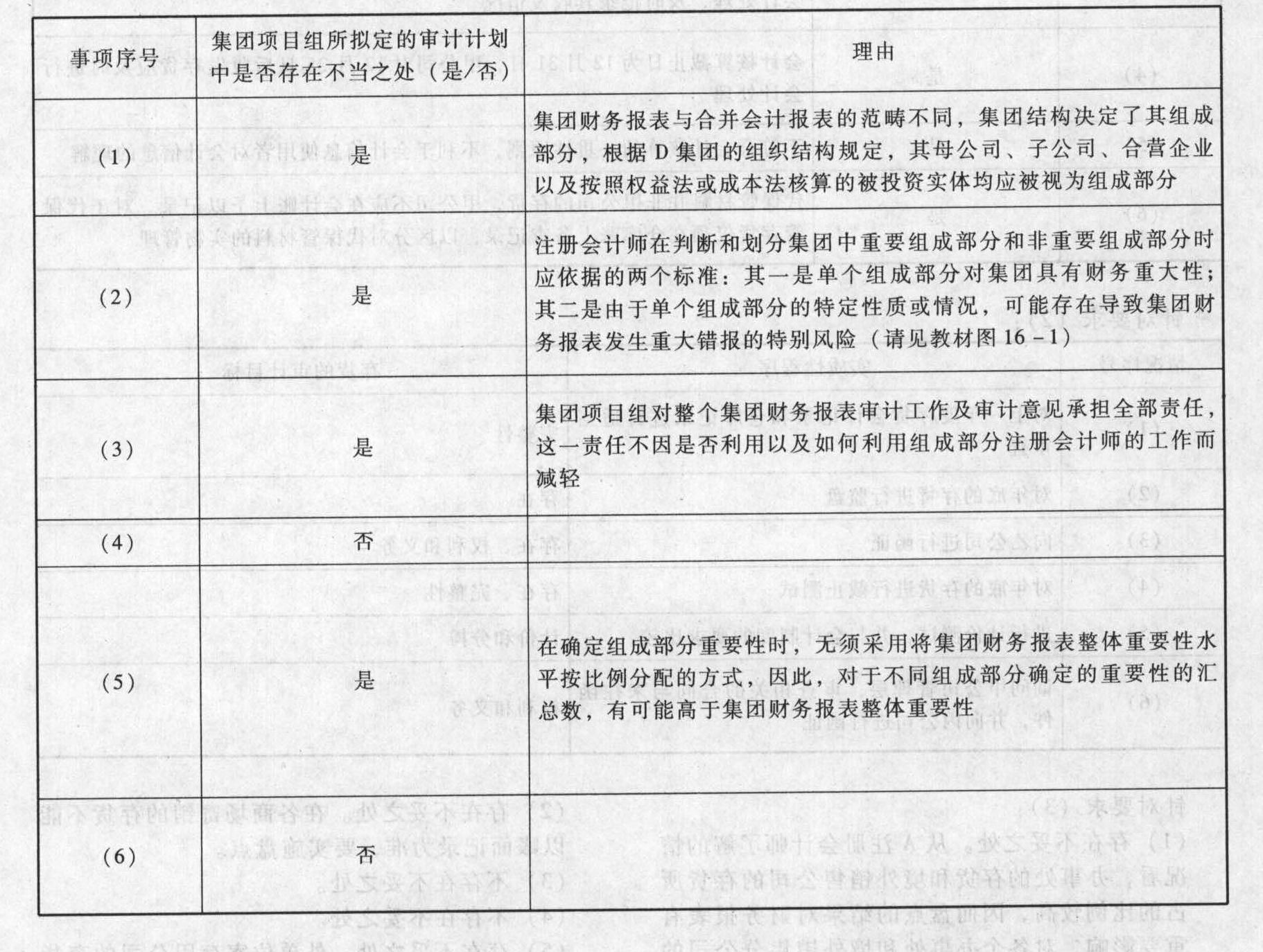

题干:ABC会计师事务所通过招投标程序接受委托,负责审计D集团2013年度集团财务报表。D集团由1家母公司、5家全资子公司、3家采用权益法核算的合营企业、以及其他投资实体共15家构成。ABC会计师事务所委派A注册会计师担任集团项目合伙人。集团项目组根据所了解到的具体情况,拟定了审计计划,部分内容摘录如下:(1)A注册会计师在确定组成部分时,根据企业会计准则,以合并财务报表的合并范围控制和被控制关系为基础确定集团的组成部分,将D集团中1家母公司和所下设的5家全资子公司作为集团财务报表的组成部分。(2)集团项目组在确定重要组成部分时,确定仅存在下列特征的组成部分为重要组成部分:单个组成部分对集团具有财务重大性。(3)集团项目组在规划审计工作时向组成部分注册会计师明确各自的责任:组成部分注册会计师对组成部分所有发现的问题、得出的结论以及形成的意见负责,集团项目合伙人及其所在会计师事务所对集团审计意见负责,如果因为组成部分注册会计师没有发现组成部分存在的重大错报,由此导致的集团财务报表审计风险集团项目组免责。(4)基于集团审计的目的,集团项目组需要了解集团及其环境,集团组成部分及其环境,包括集团层面内部控制和组成部分层面内部控制。(5)在制定集团总体审计策略时,集团项目组确定集团财务报表整体的重要性水平,并按照比例分配的方式,确定各组成部分的重要性水平,使各组成部分的重要性水平的汇总数等于集团财务报表整体的重要性水平。(6)集团项目组在针对评估的财务报表重大错报风险设计和实施进一步审计程序时,决定对所有重要组成部分进行审计,对于不重要的组成部分实施在集团层面实施分析程序,如果已经执行的工作不能获取充分、适当的审计程序时,再追加某些不重要的组成部分进行审计。

题目:针对上述(1)至(6)项,分别指出集团项目组所拟定的审计计划中是否存在不当之处,如果存在不当之处,请简要说明理由。并填列下表:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 2 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 3 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 4 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 5 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。【考点】确定重要组成部分重要性、针对不重要的组成部分应对措施、参与组成部分注册会计师的工作、与集团治理层的沟通

- 6 【简答题】针对上述第(1)项,指出集团项目组的做法是否恰当,并简要说明理由。

- 7 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 8 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 9 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 10 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,如不恰当,简要说明理由。

热门试题换一换

- 乙公司是美国一家著名的计算机软件公司,在20世纪80年代中期的销售额和利润分别占美国计算机行业的40%和70%,可是从1986年情况开始恶化,仅1993年便亏损了81亿美元,公司不得不进行一系列的变革以挽救公司的命运,从战略变革的时机来看,这次变革属于()。

- 以公司股东权行使的目的是为股东个人利益还是涉及全体股东共同利益为标准,分为共益权和自益权。公司股东的共益权包括( )。

- (根据2014年真题改编)某钢铁公司2018年7月购进一台铣床并在当月投入使用,取得的增值税专用发票注明价款100万元、税额16万元,同时购进多套备用件,取得的增值税专用发票注明价款2万元、税额0.32万元。公司预计2018-2020年将连续亏损。现公司拟对该固定资产进行税收筹划,下列建议正确的有( )。

- 下列事项中属于企业利得的有( )。

- 按照股权现金流量法计算项目的净现值并判断项目是否可行。

- 针对上述第(2)至(4)项,逐项指出审计项目组的做法是否恰当。如不恰当,提出改进建议。【考点】关联方审计

- 下列关于税务机关与纳税人的权利义务的表述中,正确的有()。

- 下列关于准时生产系统的说法中,不正确的是( )。

- 2×15年,甲公司向乙公司以每股10元发行600万股股票,约定2×19年12月31日,甲公司以每股20元的价格回购乙公司持有的600万股股票。2×19年初,甲公司发行在外的普通股股数为2000万股,当年甲公司发行在外普通股股数无变化,2×19年度甲公司实现净利润300万元,甲公司普通股股票平均市场价为每股15元。甲公司2×19年稀释每股收益是( )。

亿题库—让考试变得更简单

已有600万用户下载

k5XgP