- 客观案例题某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

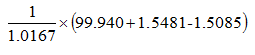

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

国债期货理论价格=(现货价格+资金占用成本-利息收入)×1/转换因子,因此该TF的理论价格为1/1.0167× (99.940+1.5481-1.5085)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF1609的理论价格为()。

- A 、

- B 、

- C 、

- D 、

- 2 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 3 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF1609的理论价格为()。

- A 、

- B 、

- C 、

- D 、

- 4 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 5 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 6 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 7 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 8 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 9 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

- 10 【客观案例题】某日TF1609的价格为99.925,若对应的最便宜可交割国债价格为99.940,转换因子为1.0167。至TF1609合约最后交易日,持有最便宜可交割国债的资金成本为1.5481,持有期间利息为1.5085,则TF的理论价格为()。

- A 、1/1.0167× (99.940+1.5481-1.5085)

- B 、1/1.0167×(99.925+1.5481-1.5085)

- C 、1/1.0167×(99.925+1.5481)

- D 、1/1.0167× (99.940-1.5085)

热门试题换一换

- 套期保值规避风险的效果取决于现货市场价格的变动。

- 期货交易所的下列行为中不需要中国证监会批准的是()。

- 中国证监会对期货公司执行投资者适当性制度的情况进行核查验证。()

- 玉米1507期货合约的买入报价为2500元/吨,卖出报价为2499元/吨,若前一成交价为2498元/吨,则成交价为()元/吨。

- B-S-M模型的提示中,资产的价格波动率σ经常采用()来估计。

- 影响股指期货无套利区间上下界幅宽的主要因素是()。

- 3×6远期利率,表示3个月之后开始的期限为( )的远期利率。

- 关于期货公司法人治理结构,表述错误的是()。

- 根据《期货市场客户开户管理规定》,( )负责对期货公司提交的客户资料进行复核。

- 股票收益互换通常能够让持股人在不放弃投票权的同时规避资产价格下跌的风险。()

亿题库—让考试变得更简单

已有600万用户下载

k2KXx