- 选择题2014年1月1日,甲公司支付3750万元购买乙公司30%股权,购买时有重大影响,当日乙公司可辨认净资产公允价值为10000万。2014年因乙公司实现净利润确认投资收益为350万元。2015年1月5日,甲公司支付9400万元继续购买70%股权,当日被投资单位可辨认净资产公允价值为13000万元,原30%股权对应的公允价值为3800万元,若按2014年1月1日可辨认净资产公允价值连续计算,则可辨认净资产为14000万元,原30%股权为4000万元,则甲公司企业合并中确认的商誉为()。

- A 、300

- B 、200

- C 、950

- D 、0

- E 、400

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项B正确:追加投资后形成非同一控制下企业合并的合并成本=9400+3800=13200(万元)(新增投资的公允价值+原投资在合并日的公允价值),被投资企业的可辨认资产公允价值为1300万元,取得100%股权,则商誉=13200-1300×100%=200(万元)。

您可能感兴趣的试题

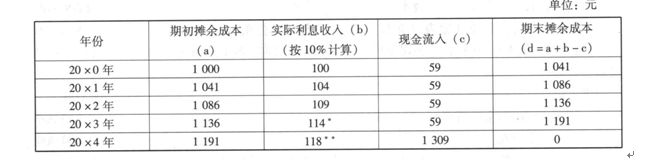

您可能感兴趣的试题- 1 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

此时该公司持有至投资摊余成本的变动为()元。

此时该公司持有至投资摊余成本的变动为()元。 - A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 2 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 3 【选择题】 20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- 4 【选择题】2014年1月1日,甲公司支付3750万元购买乙公司30%股权,购买时有重大影响,当日乙公司可辨认净资产公允价值为10000万。2014年因乙公司实现净利润确认投资收益为350万元。2015年1月5日,甲公司支付9400万元继续购买70%股权,当日被投资单位可辨认净资产公允价值为13000万元,原30%股权对应的公允价值为3800万元,若按2014年1月1日可辨认净资产公允价值连续计算,则可辨认净资产为14000万元,原30%股权为4000万元,则甲公司企业合并中确认的商誉为()。

- A 、300

- B 、200

- C 、950

- D 、0

- E 、400

- 5 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 6 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 7 【选择题】2014年1月1日,甲公司支付3750万元购买乙公司30%股权,购买时有重大影响,当日乙公司可辨认净资产公允价值为10000万。2014年因乙公司实现净利润确认投资收益为350万元。2015年1月5日,甲公司支付9400万元继续购买70%股权,当日被投资单位可辨认净资产公允价值为13000万元,原30%股权对应的公允价值为3800万元,若按2014年1月1日可辨认净资产公允价值连续计算,则可辨认净资产为14000万元,原30%股权为4000万元,则甲公司企业合并中确认的商誉为()。

- 8 【选择题】2014年1月1日,甲公司支付3750万元购买乙公司30%股权,购买时有重大影响,当日乙公司可辨认净资产公允价值为10000万。2014年因乙公司实现净利润确认投资收益为350万元。2015年1月5日,甲公司支付9400万元继续购买70%股权,当日被投资单位可辨认净资产公允价值为13000万元,原30%股权对应的公允价值为3800万元,若按2014年1月1日可辨认净资产公允价值连续计算,则可辨认净资产为14000万元,原30%股权为4000万元,则甲公司企业合并中确认的商誉为()。

- A 、300

- B 、200

- C 、950

- D 、0

- E 、400

- 9 【选择题】2014年1月1日,甲公司支付3750万元购买乙公司30%股权,购买时有重大影响,当日乙公司可辨认净资产公允价值为10000万。2014年因乙公司实现净利润确认投资收益为350万元。2015年1月5日,甲公司支付9400万元继续购买70%股权,当日被投资单位可辨认净资产公允价值为13000万元,原30%股权对应的公允价值为3800万元,若按2014年1月1日可辨认净资产公允价值连续计算,则可辨认净资产为14000万元,原30%股权为4000万元,则甲公司企业合并中确认的商誉为()。

- A 、300

- B 、200

- C 、950

- D 、0

- E 、400

- 10 【选择题】2014年1月1日,甲公司支付3750万元购买乙公司30%股权,购买时有重大影响,当日乙公司可辨认净资产公允价值为10000万。2014年因乙公司实现净利润确认投资收益为350万元。2015年1月5日,甲公司支付9400万元继续购买70%股权,当日被投资单位可辨认净资产公允价值为13000万元,原30%股权对应的公允价值为3800万元,若按2014年1月1日可辨认净资产公允价值连续计算,则可辨认净资产为14000万元,原30%股权为4000万元,则甲公司企业合并中确认的商誉为()。

- A 、300

- B 、200

- C 、950

- D 、0

- E 、400

热门试题换一换

- 规划性原则是指税收规划通过事先的计划、 设计和安排, 在进行筹资、 投资等活动后, 把这些行为所承担的相应税负作为影响最终财务成果的重要因素来考虑, 通过趋利避害来选取最有利的方式。

- ( )在1979年发表的论文中最先提到二叉树期权定价模型理论的要点。 Ⅰ.约翰.考克斯 Ⅱ.马可维茨 Ⅲ.罗斯 Ⅳ.马克.鲁宾斯坦

- ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,过程包括()。Ⅰ.移动平均过程Ⅱ.自回归过程Ⅲ.自回归移动平均过程Ⅳ.ARIMA过程

- 一个信息有效的市场,投资工具的价格应当能够反映所有可获得的信息,包括()。 Ⅰ.基本面信息 Ⅱ.价格信息 Ⅲ. 风险信息 Ⅳ. 信用信息

- 按照上市规则的规定,下列属于上市公司关联方的是()。Ⅰ.5个月前辞职的监事Ⅱ.未来8个月控股股东控制的公司Ⅲ.提供审计服务满3年的会计师Ⅳ.独董任董事的公司

- 有价证券作为虚拟资本的载体,其价格运动形式具体表现为( )。 Ⅰ.市场价值由证券的预期收益和市场利率决定 Ⅱ.市场价值随职能资本价值的变动而变动 Ⅲ.市场价值与预期收益的多少成正比,与市场利率的高低成反比 Ⅳ.价格波动,既决定于有价证券的供求,也决定于货币的供求

- 套利定价理论的假设条件包括()。 Ⅰ.投资者是追求收益的,同时也是厌恶风险的 Ⅱ.资本市场没有摩擦 Ⅲ.所有证券的收益都受到一个共同因素F的影响 Ⅳ.投资者能够发现市场上是否存在套利机会,并利用该机会进行套利

- 根据《企业会计准则第22号——金融工具确认和计量》的规定,下列金融资产的初始计量表述不正确的是()。

- 甲企业2013年11月3日,销售10万件产品给乙企业,售价20元,成本10元,约定保质期5个月,如果发生质量问题,5个月内可以退回。甲企业已于2013年12月31日,根据以往的经验确认可能的退货率为10%。2014年3月31日,甲公司2013年的会计报表经批准报出,截至2014年3月31日,实际退货率为5%,问2013年甲公司报表以下说法正确的有()。

- 下列行为符合规定的有()。Ⅰ.投资者发出全面收购要约,以股份作为支付对价,同时提供现金选择权Ⅱ.投资者以现金方式要约收购,预计收购总金额9亿元,以2亿元作为履约保证金Ⅲ.控股股东持有上市公司45%的股份,投资者拟收购35%的股份,计划先通过协议方式收购控股股东30%的股份然后向全体股东发出要约收购3%的股份Ⅳ.投资者已持有上市公司30%股份,现向持有上市公司20%股份的另一股东发出部分收购要约Ⅴ.收购人进行要约收购的,要约价格不低于提示性公告前30个交易日该种股票的每日加权平均价格的算数平均值

- 张先生计划向银行借款200万元,约定5年内按年利率10%均匀偿还,则他每年应还本付息的金额是()万元。

亿题库—让考试变得更简单

已有600万用户下载

jr197