- 不定项

题干:甲公司为增值税一般纳税人,适用的增值税税率为17%,2014年-2017年发生的与固定资产、无形资产和投资性房地产有关业务资料如下:(1)2014年4月1日,甲公司生产车间购入一台需安装的生产线设备,取得增值税专用发票注明的价款为330万元,增值税税额为56.1万元。另发生运费10万元(不考虑增值税),以上款项均以银行存款支付。(2)2014年5月5日,生产线设备安装领用本企业自产产品一批,该批产品的成本为60万元,公允价值为80万元。(3)2014年6月9日,生产线设备安装完毕,经调试已到达预定可使用状态。甲公司预计该生产线设备可以使用5年,预计净残值率为5%,甲公司采用年限平均法计提折旧。(4)2015年2月28日,甲公司开始自行研发一项生产用非专利技术,截至2015年10月31日,无形资产达到预定用途,共计发生研究支出120万元,开发支出200万元(假定全部满足资本化条件)。甲公司根据现有市场及相关数据推算,仍无法可靠确定该非专利技术的使用寿命。截至2015年12月31日,该非专利技术的可收回金额为180万元。(5)2016年7月1日,外购一栋写字楼,支付购买价款5000万元(不含增值税),支付契税200万元。当日甲公司与乙公司签订经营租赁协议,协议约定甲公司将该写字楼在协议签订日开始出租给乙公司,租期5年,年租金200万元(不含税,增值税税率11%),并于每年6月30日支付。(6)2016年12月31日,生产线设备的可收回金额为208万元,写字楼的公允价值为5500万元(不含税),非专利技术的可收回金额为190万元。(7)2017年6月,甲公司将非专利技术对外转让,取得转让价款130万元(含税,税率6%),款项已存入银行。其他条件:甲公司所在地有活跃的房地产市场,并且能够持续可靠的取得其公允价值。

题目:下列关于甲公司取得及购建固定资产的会计处理正确的是( )。 - A 、借:在建工程 340

应交税费——应交增值税(进项税额) 56.1

贷:银行存款 396.1 - B 、借:在建工程 60

贷:库存商品 60 - C 、借:在建工程 73.6

贷:库存商品 60

应交税费——应交增值税(销项税额) 13.6 - D 、借:在建工程 70.2

贷:库存商品 60

应交税费——应交增值税(销项税额) 10.2

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

本题考核固定资产的取得。

选项A正确企业取得生产线设备负担的增值税可以抵扣;

借:在建工程 340

应交税费——应交增值税(进项税额) 56.1

贷:银行存款 396.1

选项B正确:将自产产品用于固定资产工程,无需进行税务处理;

借:在建工程 60

贷:库存商品 60

选项CD错误。 您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】 下列与固定资产购建相关的支出项目中,构成一般纳税企业固定资产价值的有( )。

- A 、车辆购置税

- B 、耕地占用税

- C 、进口设备的关税

- D 、自营在建工程达到预定可使用状态前发生的借款利息(符合资本化条件)

- 2 【多选题】下列关于工业企业取得固定资产的会计核算表述正确的有()。

- A 、企业应当按照取得固定资产的实际成本加相关费用作为固定资产的取得成本

- B 、一般纳税人外购生产用动产设备负担的增值税不需计入取得成本

- C 、外购需安装才能使用的固定资产需通过在建工程归集相关成本

- D 、企业以一笔款项购入多项没有单独标价的固定资产,应按各项固定资产公允价值的比例对总成本进行分配

- 3 【不定项】下列关于甲公司取得及购建固定资产的会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 4 【不定项】下列关于甲公司处置“固定资产一生产线设备”时的会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 5 【多选题】下列关于工业企业取得固定资产的会计核算表述正确的有( )。

- A 、企业应当按照取得固定资产的实际成本加相关费用作为固定资产的取得成本

- B 、一般纳税人外购生产用动产设备负担的增值税不需计入取得成本

- C 、外购需安装才能使用的固定资产需通过在建工程归集相关成本

- D 、企业以一笔款项购入多项没有单独标价的固定资产,应按各项固定资产公允价值的比例对总成本进行分配

- 6 【不定项】下列关于甲公司处置“固定资产-生产线设备”时的会计处理正确的是( )。

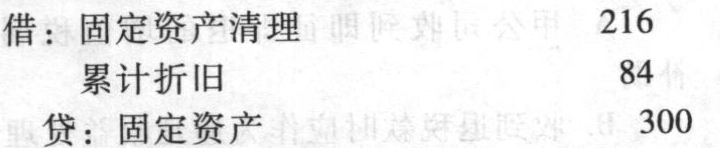

- A 、借:固定资产清理 216

累计折旧 84

贷:固定资产 300 - B 、借:银行存款 320

贷:固定资产清理 320 - C 、借:固定资产清理 10

贷:银行存款 10 - D 、借:固定资产清理 94

贷:营业外收入 94

- 7 【多选题】下列关于工业企业取得固定资产的会计核算表述正确的有()。

- A 、企业应当按照取得固定资产的实际成本加相关费用作为固定资产的取得成本

- B 、一般纳税人外购生产用动产设备负担的增值税不需计入取得成本

- C 、外购需安装才能使用的固定资产需通过在建工程归集相关成本

- D 、企业以一笔款项购入多项没有单独标价的固定资产,应按各项固定资产公允价值的比例对总成本进行分配

- 8 【不定项】下列关于甲公司取得及购建固定资产的会计处理正确的是( )。

- A 、借:在建工程 340

应交税费-应交增值税(进项税额) 56.1

贷:银行存款 396.1 - B 、借:在建工程 60

贷:库存商品 60 - C 、借:在建工程 73.6

贷:库存商品 60

应交税费-应交增值税(销项税额) 13.6 - D 、借:在建工程 70.2

贷:库存商品 60

应交税费-应交增值税(销项税额) 10.2

- 9 【不定项】根据资料(3),下列关于甲公司固定资产折旧表述中,正确的有()。

- A 、前三年计提折旧所使用的折旧率为40%

- B 、A设备2017年度应计提折旧额为652万元

- C 、B设备2017年度应计提折旧额为580.32万元

- D 、计提前三年折旧额时不需要考虑残值的影响

- 10 【判断题】非流动资产基金应在取得固定资产等相关非流动资产或发生相关支出时予以确认。 ()

- A 、正确

- B 、错误

热门试题换一换

- 因进行大修理而停用的固定资产,应当照提折旧,计提的折旧应计入相关成本费用类账户。( )

- 甲公司2012年4月1日,用银行存款购入面值为200万元、利率为3%的公司债券,作为金融性交易资产,支付价款206万元,其中包含已宣告发放的债券利息3万元,另支付交易费用2万元,则甲公司支付的相关费用应计入( )科目。

- 根据《税收征收管理法》的规定,下列各项中,不属于税务机关权利的是()。

- 有关约翰为乙企业进行产品设计取得设计费所应缴纳的个人所得税,下列计算正确的是()。

- 根据票据法律制度的规定,下列选项中,属于银行汇票必须记载事项的是( )。

- 纳税人以电子形式签订的各类应税凭证不征收印花税。 ( )

- 会计期末结转本年利润的方法主要有( )。

- 根据企业所得税法律制度的规定,下列固定资产项目中,在计算应纳税所得额时,不得扣除折旧的有()。

- 税金及附加本期发生金额正确的是( )。

- 企业在2018年1月1日至2020年12月31日期间新购进(包括自行建造)的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。( )

亿题库—让考试变得更简单

已有600万用户下载

gjxag