- 不定项

题干:甲公司为增值税一般纳税人,适用的增值税税率为17%,2015年-2016年发生的与固定资产有关的业务如下:(1)2015年4月1日,向银行贷款500万元用于购建钢绳生产线设备。该笔借款期限为3年,年利率为7%,利息在贷款到期时一次归还。(2)2015年4月3日,以银行存款购入工程物资一批,取得增值税专用发票注明的价款200万元,增值税税额34万元。当日工程物资被钢绳生产线设备工程全部领用。(3)2015年5月15日,领用本企业外购原材料一批,该批材料的成本为50万元,市场售价为60万元。(4)2015年6月30日,以银行存款支付工程其他支出41.25万元。当日工程达到预定可使用状态。甲公司预计该生产线设备可以使用10年,预计净残值率为5%,采用双倍余额递减法计提折旧。(5)2016年12月1日,因甲公司生产转型,将钢绳生产线设备对外出售,取得出售价款320万元(不考虑增值税),发生清理费用10万元。其他条件:贷款利息符合资本化条件。要求:根据上述资料,不考虑其他相关因素,分析回答下列问题(答案中金额单位用万元表示)。

题目:下列关于甲公司处置“固定资产一生产线设备”时的会计处理正确的是( )。 - A 、

- B 、

- C 、

- D 、

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

四个选项均正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】处置该固定资产时产生的损益影响金额为( )元。

- A 、27600

- B 、30800

- C 、30200

- D 、21600

- 2 【不定项】甲公司“固定资产一生产线设备”的入账金额为( )万元。

- A 、300

- B 、291.25

- C 、299.75

- D 、308.5

- 3 【不定项】甲公司“固定资产一生产线设备”2016年应计提的折旧金额为( )万元。

- A 、60

- B 、48

- C 、30

- D 、54

- 4 【不定项】下列关于生产线工程结转固定资产的表述中正确的是( )。

- A 、甲公司应当于2016年3月31日将在建工程结转至固定资产中

- B 、甲公司应当于2016年4月15日将在建工程结转至固定资产中

- C 、固定资产的入账金额为6257.5万元

- D 、固定资产的入账金额为6310万元

- 5 【多选题】企业处置固定资产时通过“固定资产清理”科目核算的有( )。

- A 、出售固定资产

- B 、提前报废固定资产

- C 、对外投资固定资产

- D 、盘亏固定资产

- 6 【不定项】下列关于生产线工程结转固定资产的表述中正确的是()。

- A 、甲公司应当于2017年3月31日将在建工程结转至固定资产中

- B 、甲公司应当于2017年4月15日将在建工程结转至固定资产中

- C 、固定资产的入账金额为6257.5万元

- D 、固定资产的入账金额为6310万元

- 7 【不定项】甲公司“固定资产-生产线设备”的入账金额为( )万元。

- A 、300

- B 、291.25

- C 、299.75

- D 、308.5

- 8 【不定项】甲公司“固定资产-生产线设备”2017年应计提的折旧金额为( )万元。

- A 、60

- B 、48

- C 、30

- D 、54

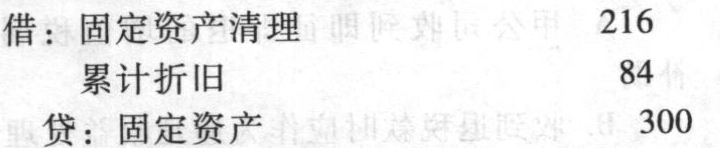

- 9 【不定项】下列关于甲公司处置“固定资产-生产线设备”时的会计处理正确的是( )。

- A 、借:固定资产清理 216

累计折旧 84

贷:固定资产 300 - B 、借:银行存款 320

贷:固定资产清理 320 - C 、借:固定资产清理 10

贷:银行存款 10 - D 、借:固定资产清理 94

贷:营业外收入 94

- 10 【多选题】企业处置固定资产需通过“固定资产清理”科目核算,下列各项中应记入“固定资产清理”科目借方核算的有()。

- A 、结转清理的净收益

- B 、残料作价收入

- C 、发生的清理费用

- D 、应收取的保险公司赔款

热门试题换一换

- 根据资料(2),下列说法正确的有( )。

- 应付股利是指企业根据董事会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。

- 利润表反映企业一定会计期间经营成果的报表,有助于保证财务报表使用者分析企业的获利能力及盈利增长趋势,但无法以此作出经济决策。()

- 顺序分配法的特点是按照辅助生产车间受益多少的顺序分配费用,受益多的先分配,受益少的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。()

- 根据税收征收管理法律制度的规定,下列各项中,属于税收保全措施的是( )。

- 纳税人自产的应税消费品发生的下列情形中,应以纳税人同类应税消费品的最高销售价格作为消费税计税依据的有( )。

- 车船税的纳税义务发生时间是车船管理部门核发( )。

- 根据资料(2),下列会计处理正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Vp4l5