- 综合题(主观)

题干:甲公司主要从事汽车轮胎的生产和销售,其销售收入主要来源于国内销售和出口销售。ABC会计师事务所负责甲公司20×8年度财务报表审计,并委派A注册会计师担任项目负债人。资料一:(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。(3)20×8年12月31日,中国人民银行公布的人民币对美元汇率为1美元=6.8元人民币。资料二:甲公司编制的应收账款账龄分析表摘录如下:[002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-002-006.jpg]资料三:A注册会计师选取4个应收账款明细账户,对截至20×8年12月31日的余额实施函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:[002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-002-007.jpg]审计说明:(1)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于A公司的回函金额已扣除其在20×8年12月31日以电汇的方式向甲公司支付的一笔2616万元的贷款。甲公司于20×9年1月4日实际收到该笔款项,并记入20×9年应收账教明细账中。该回函差异不构成错报,无需实施进一步的审计程序。(2)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于甲公司在20×8年12月31日向B公司发出一批产品(合同价款3000万元),同时确认了应收账款3000万元及相应的销售收入。B公司于20×9年1月5日收到这批产品。其回函来将该3000万元款项包括在回函金额中。经检查相关的销售合同、销售发票票、出库单以及相关记账凭证,没有发现异常。该回函差异不构成错报,无需实施进一步的审计程序。(3)回函由C公司直接传真至本所。回函没有差异,无需实施进一步的审计程序。(4)丰收到回函。执行替代测试程序:从应收账款借方发生额选取样本,检查相关的销售台同、销售发票、出库单以及相关记账凭证,并确认这些文件中的记录是一致的。没有发现异常,无需实施进一步的审计程序。

题目:针对资料三中的审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入相应的表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

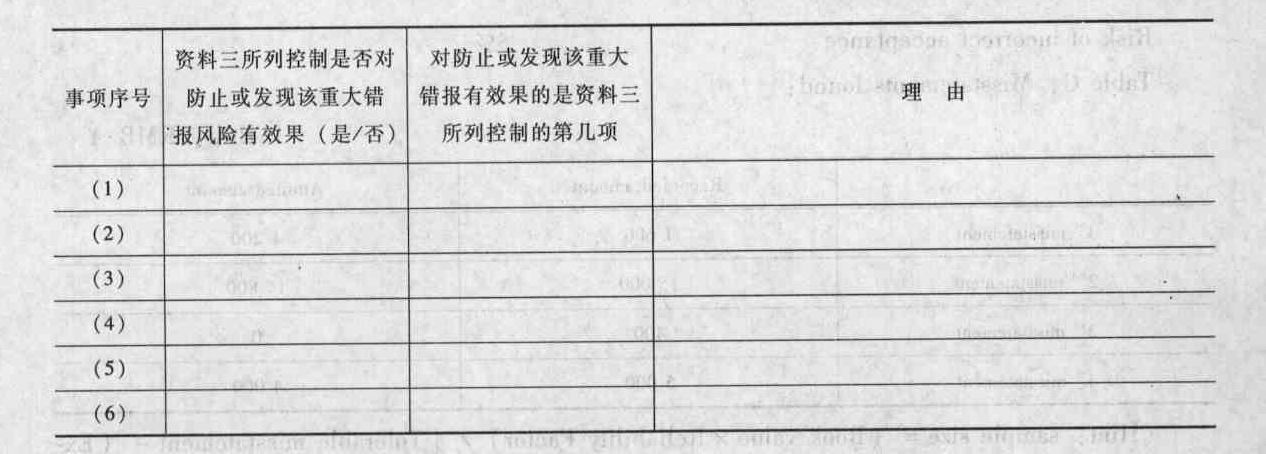

您可能感兴趣的试题- 1 【综合题(主观)】针对资料一(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制及防止或发现根据资料一识别的认定层次重大错报风险是否有效果。如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。

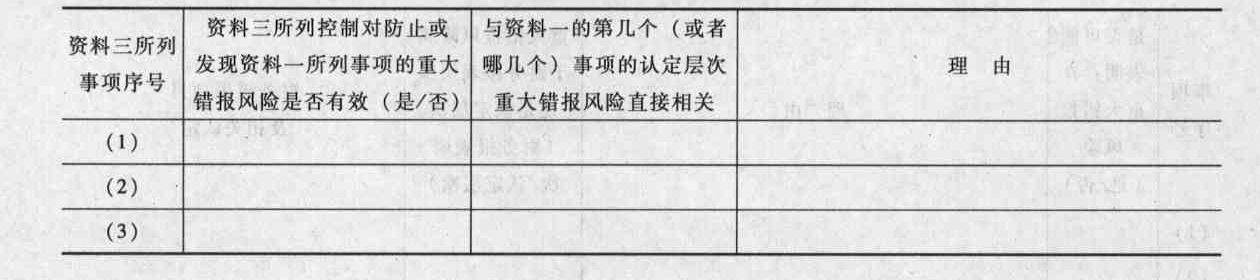

- 2 【综合题(主观)】针对资料一(1)至(7)项,结合资料三和资料四,假定不考虑其他条件,逐项判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效。如果有效,指出资料三所列控制与资料一的第几个(或者哪几个)事项的认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

- 3 【综合题(主观)】针对资料三中的审计说明第(1)至(3)项,逐项指出B注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

- 4 【综合题(主观)】针对资料三中的审计说明第(4)项,假定不考虑其他条件,如果拟对20×8年度财务报表出具标准审计报告,按照《中国注册会计师审计准则第1511号——比较数据》的要求,指出管理层和注册会计师分别应当采取哪些措施。

- 5 【综合题(主观)】针对资料一(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效果。如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。请将答案直接填入下表中:

- 6 【综合题(主观)】针对资料三中的审计说明第(1)至(3)项,逐项指出B注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

- 7 【综合题(主观)】针对资料三中的审计说明第(1)至(3)项,逐项指出B注册会计师形成的审计结论或实施的审计程序是否妥当。如认为不妥当,简要说明理由。

- 8 【简答题】针对资料三中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

- 9 【材料分析题】针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

- 10 【综合题(主观)】针对资料三中审计说明第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的处理是否存在不当之处。如果存在不当之处,简要说明理由。

热门试题换一换

- 在确定审计报告日时,注册会计师应确信已获取下列()方面的审计证据。

- 在标准成本差异分析中,固定制造费用的能量差异可进一步分为( )。

- 企业分立,当事各方下列处理正确的有( )。

- 王某将其拥有的一处房产给李某,双方签订房屋权属转移合同并按规定办理了房屋产权过户手续。下列关于契税和印花税的表述中,正确的有()。

- 支付给李某的佣金存在什么问题,对企业所得税有什么影响;

- 下列说法中正确的有()。

- 关于营业税计算缴纳的说法,正确的有( )。

- 如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的有效年利率。

- 计算业务(8)的进项税转出金额。

- 丙公司的保证期间是如何确定的?并说明理由。

- 甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( ) 。

亿题库—让考试变得更简单

已有600万用户下载

edYy6