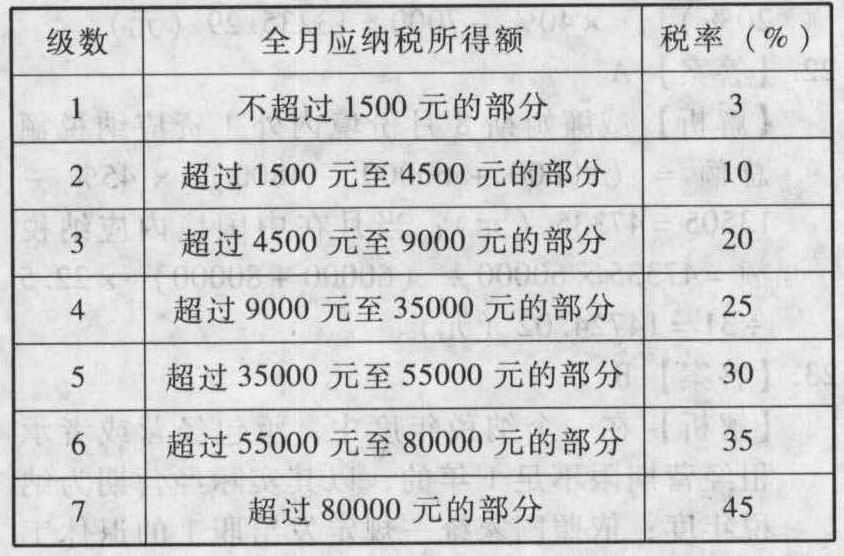

- 综合题(主观)我国公民张先生为境内某企业高级技术人员,2012年3~12月取得收入情况如下:(1)每月取得工薪收入8400元;(2)3月份转让2008年购买的三居室住房一套,售价230万元,转让过程中支付相关税费13.8万元,该套房屋的购进价为100万元,购房过程中支付的相关税费为3万元,所有税费支出均取得合法凭证;(3)6月份因提供重要线索,协助公安部门侦破某重大经济案件,获得公安部门奖金2万元,已取得公安部门提供的获奖证明材料;(4)9月份在参加某商场组织的有奖销售活动中,取得中奖所得共计价值30000元,将其中的10000元通过政府部门捐赠给贫困地区;(5)10月份将自有的一项非职务专利技术提供给境外某公司使用,一次性取得特许权使用费收入60000元,该项收入已在境外缴纳个人所得税7800元。附:工资、薪金所得的个人所得税税率表

要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。(1)计算3~12月工薪收入应缴纳的个人所得税;(2)计算转让房屋所得应缴纳的个人所得税;(3)计算从公安部门获得的奖金应缴纳的个人所得税;(4)计算中奖所得应缴纳的个人所得税;(5)计算从境外取得的特许权使用费在我国缴纳个人所得税时可以扣除的税收限额;(6)计算从境外取得的特许权使用费在我国实际缴纳的个人所得税。

要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。(1)计算3~12月工薪收入应缴纳的个人所得税;(2)计算转让房屋所得应缴纳的个人所得税;(3)计算从公安部门获得的奖金应缴纳的个人所得税;(4)计算中奖所得应缴纳的个人所得税;(5)计算从境外取得的特许权使用费在我国缴纳个人所得税时可以扣除的税收限额;(6)计算从境外取得的特许权使用费在我国实际缴纳的个人所得税。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)3~12月工薪收入应缴纳的个人所得税=[(8400-3500)×20%-555]×10=4250(元)

(2)转让房屋所得应缴纳的个人所得税=(230-100-13.8-3)×20%=22.64(万元)

(3)协助公安部门破案而从公安部门获得的奖金,免征个人所得税,应纳税额为0。

(4)公益性捐赠扣除限额=30000×30%=9000(元)中奖所得应缴纳的个人所得税=(30000-9000)×20%=4200(元)

(5)从境外取得的特许权使用费在我国缴纳个人所得税时可以扣除的税收限额=60000×(1-20%)×20%=9600(元)

(6)从境外取得的特许权使用费在我国实际缴纳的个人所得税=9600-7800=1800(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2011年10月份,中国公民张先生由一中方企业派往国内一外商投资企业工作,派遣单位和雇佣单位每月分别支付给张先生工资4000元和8000元。按照协议,张先生向派遣单位上交1000元,能够提供相关的证明。两个单位代扣代缴张先生个人所得税合计()元。

- A 、540

- B 、1145

- C 、450

- D 、295

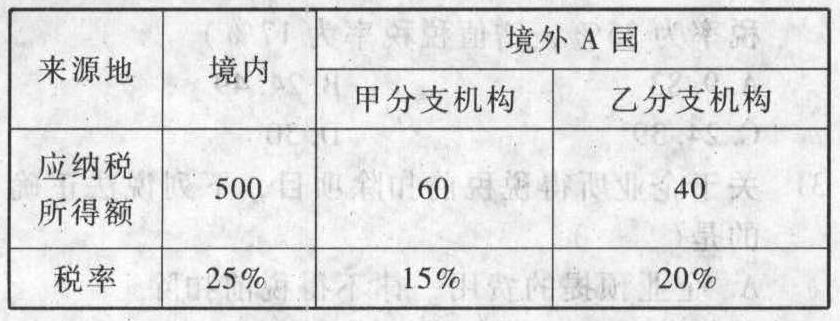

- 2 【单选题】我国某居民企业2011年境内外所得及适用税率见下表:

2011年该企业实际应在我国缴纳的企业所得税( )万元。

2011年该企业实际应在我国缴纳的企业所得税( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 3 【单选题】2011年10月份,中国公民张先生由一中方企业派往国内一外商投资企业工作,派遣单位和雇佣单位每月分别支付给张先生工资4000元和8000元。按照协议,张先生向派遣单位缴纳1000元,能够提供相关的证明。两个单位代扣代缴张先生个人所得税合计( )元。

- A 、540

- B 、1145

- C 、450

- D 、295

- 4 【单选题】 韩国居民崔先生受其供职的境外公司委派,来华从事设备安装调试工作,在华停留60天,期间取得境外公司支付的工资40000元,取得中国体育彩票中奖收入20000元。崔先生应在中国缴纳个人所得税( )。

- A 、4000元

- B 、5650元

- C 、9650元

- D 、10250元

- 5 【单选题】韩国居民崔先生受其供职的境外公司委派,来华从事设备安装调试工作,在华停留60天,期间取得境外公司支付的工资40000元,取得中国体育彩票中奖收入20000元。崔先生应在中国缴纳个人所得税( )。

- A 、4000元

- B 、5650元

- C 、9650元

- D 、10250元

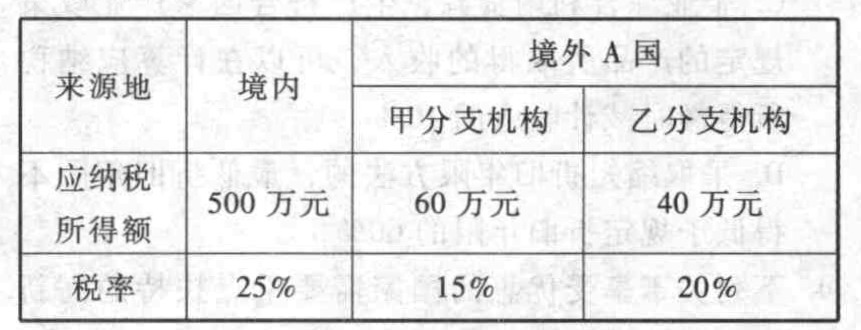

- 6 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 7 【单选题】约翰是A国公民,在中国境内无住所,A国与我国签订有税收协定。约翰2015年4月15日被A国公司派到北京的某外商投资企业工作,10月13日离开中国。在中国工作期间,境内企业每月支付其工资30000元,A国公司每月支付其工资折合人民币60000元。2015年10月约翰应在我国缴纳个人所得税( )元。

- A 、3338. 04

- B 、3313.60

- C 、9558. 47

- D 、9940. 81

- 8 【单选题】2015年10月份,中国公民张先生由一中方企业派往国内一外商投资企业工作,派遣单位和雇佣单位每月分别支付给张先生工资4000元和8000元。当月两个单位应代扣代缴张先生个人所得税合计( )元。

- A 、640

- B 、1145

- C 、450

- D 、295

- 9 【单选题】韩国居民崔先生受其供职的境外公司委派,2018年3月来华从事设备安装调试工作,在华停留60天,期间取得境外公司支付的工资40000元,取得中国体育彩票中奖收入20000元。崔先生应在中国缴纳个人所得税( )。

- A 、4000元

- B 、5590元

- C 、9590元

- D 、11805元

- 10 【单选题】我国境内的软件生产企业2018年实际支出的合理工资、薪金总额为600万元。职工教育经费实际支出40万元,其中职工培训费用为10万元。上年结转至本年的职工教育经费12万元。该企业2018年可以在企业所得税前扣除的职工教育经费支出为()万元。

- A 、30

- B 、42

- C 、48

- D 、52

热门试题换一换

- 下列项目所包含的进项税额,不得从销项税额中抵扣的有()。

- A公司目前的市价为50元/股,预计下一期的股利是1元,该股利将以5%的速度持续增长。则该股票的资本利得收益率为()。

- 根据合伙企业法律制度的规定,下列各项中,属于合伙企业应当解散的情形有()。

- 会计师事务所承接财务报表审计业务的条件有哪些?

- 中央企业发生的下列事项中,应当由中央企业统一向国资委申办产权登记的有()。

- 上市公司在其年度资产负债表日至财务报告批准报出日之间发生的下列事项中,属于资产负债表日后非调整事项的有( )。

- 甲百货商店为一般纳税人,于2015年2月购进一批货物,取得增值税专用发票,含税进价为1 350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入分别为1 250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列陈述正确的有( )。

- 评价内部审计经理就以上事件进行通报的恰当性,并简要说明审计委员会与内部审计相关的职能范围和责任

- 企业应当依据企业所得税法实施条例的规定,按纳税年度准备并按税务机关要求提供其关联交易的同期资料。 下列关于同期资料的说法正确的是( )。

- 计算C公司2017年至2019年的股权现金流量。

亿题库—让考试变得更简单

已有600万用户下载

eG9LP