- 单选题某公司的主营业务是软件开发。该企业产品成本构成中,直接成本所占比重很小,而且与间接成本之间缺少明显的因果关系。该公司适宜采纳的成本核算制度是( )。

- A 、产量基础成本计算制度

- B 、作业基础成本计算制度

- C 、标准成本计算制度

- D 、变动成本计算制度

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

作业基础成本计算制度可以更准确地分配间接费用,尤其是在新兴的高科技领域,在这些领域中,直接人工成本和直接材料成本只占全部成本的很小部分,而且它们与间接成本之间没有因果关系,不应作为成本分配的基础。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司的主营业务是软件开发。该企业产品成本构成中,直接成本所占比重很小,而且与间接成本之间缺少明显的因果关系。该公司适宜采纳的成本核算制度是( )。

- A 、产量基础成本计算制度

- B 、作业基础成本计算制度

- C 、标准成本计算制度

- D 、变动成本计算制度

- 2 【综合题(主观)】ABC公司是家民营企业,其开发和生产的某种产品市场前景很好。公司目前正处于创业阶段,急需资金支持,准备再定向发行债券。ABC公司目前已经采取的筹资方案是:定向向若干战略投资者发行价值800万元、利率为10%的抵押公司债券。债券投资人出于保持或增加其索偿权安全性的愿望,经与ABC公司协商后双方共同在债务契约中写入若干保护性条款,其中规定允许公司只有在同时满足下列保护性条款的前提下才能发行其他公司债券:(1)税前利息保障倍数大于4;(2)发行债券所形成的资产的50%用于增加被抵押资产,抵押资产的净折余价值保持在抵押债券价值的2倍以上;(3)产权比率不高于0.5。从公司目前财务报表得知,ABC公司现在税后净收益240万元,预计未来仍然可以保持这一收益水平,目前所有者权益为4000万元,企业总资产4800万元中已被用于抵押的资产折余价值为3000万元。公司所得税税率为25%。要求分析:(1)在抵押债券契约中规定的三种条件下,ABC公司可分别再发行多少利率为10%的债券?(2)说明上述保护性条款中哪项是有约束力的,为什么?

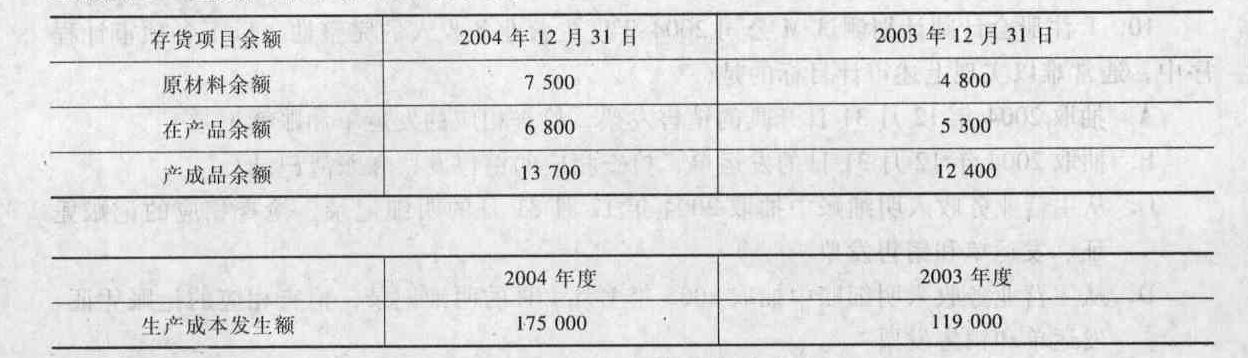

- 3 【单选题】K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元):

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。 - A 、169 500万元

- B 、172 200万元

- C 、173 700万元

- D 、177 800万元

- 4 【单选题】某公司的主营业务是软件开发。该企业产品成本构成中,直接成本所占比重很小,而且与间接成本之间缺少明显的因果关系。该公司适宜采纳的成本核算制度是()。

- A 、产量基础成本计算制度

- B 、作业基础成本计算制度

- C 、标准成本计算制度

- D 、变动成本计算制度

- 5 【单选题】甲公司是一家刚成立的公司,主营业务是生产经营洗衣皂。由于公司刚成立,公司没有自己的品牌效应,于是与某著名洗衣粉品牌达成协议,进行捆绑销售,这属于企业价值链活动的()。

- A 、生产经营

- B 、人力资源管理

- C 、服务

- D 、市场营销

- 6 【计算题】计算甲企业的开发成本。

- 7 【案例分析题】公司的主营业务是否构成本次发行障碍?并说明理由。

- 8 【案例分析题】公司的主营业务是否构成本次发行障碍?并说明理由。

- 9 【案例分析题】公司的主营业务是否构成本次发行障碍?并说明理由。

- 10 【案例分析题】公司的主营业务是否构成本次发行障碍?并说明理由。

热门试题换一换

- 甲公司2011年第二季度预计负债的季末余额为()。

- A公司计划建设两条生产线,分两期进行,第一条生产线2007年1月1日投资,投资合计为800万元,经营期限为10年,预计每年的税后经营现金流量为100万元;第二期项目计划于2010年1月1日投资,投资合计为1000万元,经营期限为8年,预计每年的税后经营现金流量为200万元。公司的既定最低报酬率为10%。已知:无风险的报酬率为4%,项目现金流量的标准差为20%。要求:(1)计算不考虑期权的第一期项目的净现值;(2)计算不考虑期权的第二期项目在2010年1月1日和2007年1月1日的净现值;(3)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在2010年1月1日的价格和执行价格,并判断是否应该执行该期权;(4)采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

- 甲企业向某银行申请贷款,请求并得到乙企业和丙企业为其提供连带共同保证,乙企业和丙企业约定保证份额为各承担50%。如果甲企业到期不能还款,该银行提出的下列要求中,符合法律规定的有( )。

- 根据反垄断法律制度的规定,对于价格垄断协议行为,负责反垄断执法工作的机构是( )。

- 契税的纳税义务发生时间是( )。

- 根据国有资产法律制度的规定,金融企业有关经济行为的资产评估报告,自评估基准日起( )有效。

- 假设2019年夏为公司除长期借款外所有资产和负债与营业收入保持2018年的百分比关系,所有成本费用与营业收入的占比关系维持2018年水平。如果有外部资金需求,夏为公司根据需要向银行申请长期贷款。公司股利支付率70%,股东权益变动均来自留存收益。预测夏为公司2019年年末资产负债表和2019年度利润表(结果填入下方表格中,不用列出计算过程)。 单位:万元

- 新大洲控股股份有限公司(以下简称新大洲)是一家在深圳证券交易所上市的公司。恒阳牛业为新大洲公司第一大股东尚衡冠通实际控制人陈阳友控制下的企业。陈阳友间接持有恒阳牛业34.89%的股权,并担任恒阳牛业董事。新大洲全资子公司宁波恒阳进口的冷冻牛肉大部分销售给恒阳牛业,恒阳牛业及其子公司又向新大洲全资子公司上海恒阳销售牛肉。在这种业务模式中,恒阳牛业既是客户角色,又是供应商角色。上海恒阳与恒阳牛业付款模式为先款后货。宁波恒阳早期商业模式基本遵循先款后货原则,后经双方协商并签订协议,约定账期为三个月。同时,宁波恒阳卖给恒阳牛业的牛肉的单价要比卖给第三方便宜接近20%,上海恒阳向恒阳牛业平均采购价格比向第三方采购价格高出接近28%。2018年度因上述交易导致新大洲存在被恒阳牛业非经营性资金占用的情况,合计金额为4.77亿元,被中国证监会立案调查,存在退市风险。上述终极股东对于中小股东的“隧道挖掘”问题主要表现在()。

亿题库—让考试变得更简单

已有600万用户下载

dGDmY