- 综合题(主观)A公司计划建设两条生产线,分两期进行,第一条生产线2007年1月1日投资,投资合计为800万元,经营期限为10年,预计每年的税后经营现金流量为100万元;第二期项目计划于2010年1月1日投资,投资合计为1000万元,经营期限为8年,预计每年的税后经营现金流量为200万元。公司的既定最低报酬率为10%。已知:无风险的报酬率为4%,项目现金流量的标准差为20%。要求:(1)计算不考虑期权的第一期项目的净现值;(2)计算不考虑期权的第二期项目在2010年1月1日和2007年1月1日的净现值;(3)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在2010年1月1日的价格和执行价格,并判断是否应该执行该期权;(4)采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

扫码下载亿题库

精准题库快速提分

参考答案

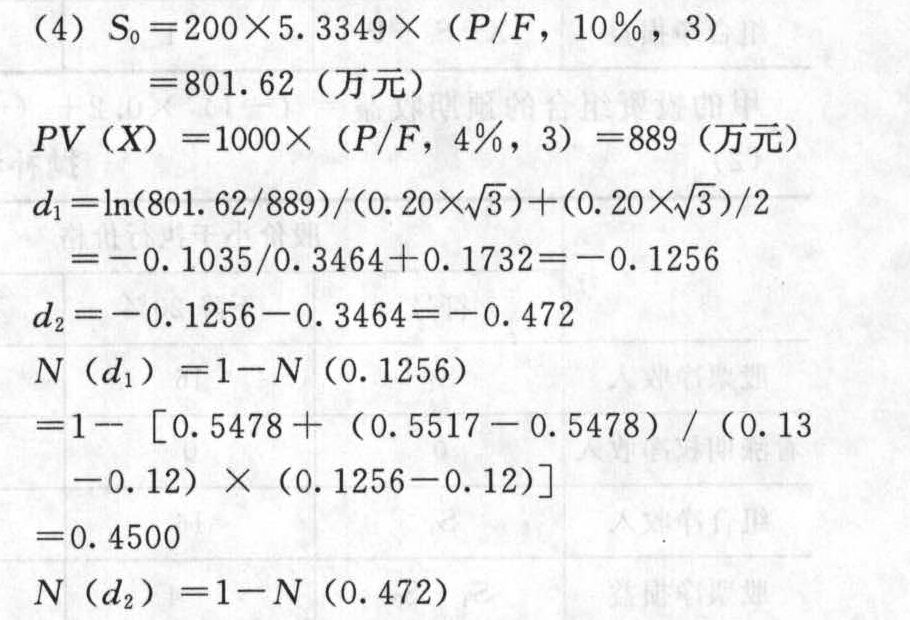

参考答案(1)不考虑期权的第一期项目的净现值=100×(P/A,10%,10)-800=-185.54(万元)

(2)不考虑期权的第二期项目在2010年1月1日的净现值=200×(P/A,10%,8)-1000=66.98(万元)不考虑期权的第二期项目在2007年1月1日的净现值=200×5.3349×(P/F,10%,3)-1000×(P/F,4%,3)=200×5.3349×0.7513-1000×0.889=-87.38(万元)

(3)这是一项到期时间为3年的看涨期权,如果标的资产在2010年1月1日的价格高于执行价格,则会选择执行期权。标的资产在2010年1月1日的价格=200×5.3349=1066.98(万元),标的资产在2010年1月1日的执行价格=投资额=1000(万元),由于1066.98大于1000,因此,会选择执行该期权。 -1- [0.6808+(0.6844-0.6808)/(0.48-0.47)×(0.472-0.47)]=0.3185C=801.62×0.4500-889×0.3185=77.58(万元)考虑期权的第一期项目净现值=77.58-185.54=-107.96(万元)小于0,因此,投资第一期项目是不利的。

-1- [0.6808+(0.6844-0.6808)/(0.48-0.47)×(0.472-0.47)]=0.3185C=801.62×0.4500-889×0.3185=77.58(万元)考虑期权的第一期项目净现值=77.58-185.54=-107.96(万元)小于0,因此,投资第一期项目是不利的。

您可能感兴趣的试题

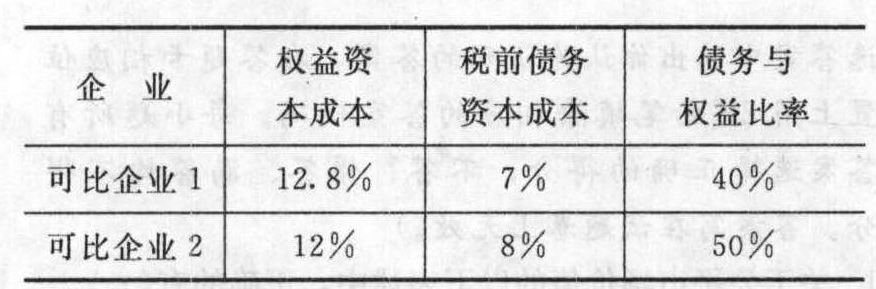

您可能感兴趣的试题- 1 【简答题】A公司计划建立两条生产线,分两期进行,第一条生产线现在投资,投资合计为1000万元,经营期限为10年,预计每年的税后经营现金流量为120万元;第二期投资计划与第一期间隔三年,投资A计为1500万元,经营期限为8年,预计每年的税后经营现金流量为300万元。无风险的报酬率为4%,项目现金流量的标准差为20%。新项目的系统风险与企业整体其他项目的系统风险不同,现有两家可比企业与A公司的新项目具有可比性。有关资料如下:

假设企业所得税税率为25%,新项目的债务资本与权益资本的筹资比例为1:2,预计借款成本为5%。要求:(1)确定新项目的加权平均资本成本(保留到百分之一);(2)计算不考虑期权的第一期项目的净现值;(3)计算不考虑期权的第二期项目在投资时点和现在的净现值;(4)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在投资时点的价格和执行价格,并判断是否应该执行该期权;(5)采用布莱克一斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。已知:(P/A,10%,10)=6.1446,(P/A,10%,8)=5.3349,(P/F,10%,3)=0.7513(P/F,4%,3)=0.8890,N(0.12)=0.5478N(0.13)=0.5517,N(0.47)=0.6808N(0.48)=0.6844

假设企业所得税税率为25%,新项目的债务资本与权益资本的筹资比例为1:2,预计借款成本为5%。要求:(1)确定新项目的加权平均资本成本(保留到百分之一);(2)计算不考虑期权的第一期项目的净现值;(3)计算不考虑期权的第二期项目在投资时点和现在的净现值;(4)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在投资时点的价格和执行价格,并判断是否应该执行该期权;(5)采用布莱克一斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。已知:(P/A,10%,10)=6.1446,(P/A,10%,8)=5.3349,(P/F,10%,3)=0.7513(P/F,4%,3)=0.8890,N(0.12)=0.5478N(0.13)=0.5517,N(0.47)=0.6808N(0.48)=0.6844

- 2 【综合题(主观)】 甲公司计划分两期投产一个房地产项目,第一期于2011年初投产,第二期于2014年初投产,相关的税后经营现金流量预计的结果如下:

假设公司要求的最低报酬率为15%,第一期投资额为1000万元,第二期投资额为2000万元,无风险的收益率为4%;第二期项目的决策必须在2013年底决定,可比公司的股票价格方差为9%,可以作为项目现金流量的方差。 要求: (1)计算不考虑期权时,第一期项目的净现值; (2)计算第二期项目的税后经营现金流量和投资额在2011年初的现值; (3)采用布莱克一斯科尔斯期权定价模型计算该扩张期权的价值,并评价投资第一期项目是否有利。(

假设公司要求的最低报酬率为15%,第一期投资额为1000万元,第二期投资额为2000万元,无风险的收益率为4%;第二期项目的决策必须在2013年底决定,可比公司的股票价格方差为9%,可以作为项目现金流量的方差。 要求: (1)计算不考虑期权时,第一期项目的净现值; (2)计算第二期项目的税后经营现金流量和投资额在2011年初的现值; (3)采用布莱克一斯科尔斯期权定价模型计算该扩张期权的价值,并评价投资第一期项目是否有利。( 的计算结果保留两位小数)

的计算结果保留两位小数)

- 3 【简答题】A公司计划建立两条生产线,分两期进行,第一条生产线现在投资,投资合计为1000万元,经营期限为10年,预计每年的税后经营现金流量为120万元;第二期投资计划与第一期间隔三年,投资合计为1500万元,经营期限为8年,预计每年的税后经营现金流量为300万元。无风险的报酬率为4%,项目现金流量的标准差为20%。新项目的系统风险与企业整体其他项目的系统风险不同,现有两家可比企业与A公司的新项目具有可比性。有关资料如下:

假设企业所得税税率为25%,新项目的债务资本与权益资本的筹资比例为1:2,预计借款成本为5%。要求:(1)计算可比企业的税前加权平均资本成本;(2)以第1问的结果的平均值作为项目的税前加权平均资本成本,根据MM理论计算考虑所得税时项目的权益资本成本;(3)计算考虑所得税时项目的加权平均资本成本(保留到百分之一);(4)计算不考虑期权的第一期项目的净现值;(5)计算不考虑期权的第二期项目在投资时点和现在的净现值;(6)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在投资时点的价格和执行价格,并判断是否应该执行该期权;(7)采用布莱克一斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。已知:(P/A,10%,10)=6.1446,(P/A,10%,8)=5.3349, (P/F,10%,3)=0.7513(P/F, 4%,3)=0.8890,N(0.12)=0.5478,N(0.13)=0.5517N (0.47)=0.6808;N(0.48)=0.6844

假设企业所得税税率为25%,新项目的债务资本与权益资本的筹资比例为1:2,预计借款成本为5%。要求:(1)计算可比企业的税前加权平均资本成本;(2)以第1问的结果的平均值作为项目的税前加权平均资本成本,根据MM理论计算考虑所得税时项目的权益资本成本;(3)计算考虑所得税时项目的加权平均资本成本(保留到百分之一);(4)计算不考虑期权的第一期项目的净现值;(5)计算不考虑期权的第二期项目在投资时点和现在的净现值;(6)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在投资时点的价格和执行价格,并判断是否应该执行该期权;(7)采用布莱克一斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。已知:(P/A,10%,10)=6.1446,(P/A,10%,8)=5.3349, (P/F,10%,3)=0.7513(P/F, 4%,3)=0.8890,N(0.12)=0.5478,N(0.13)=0.5517N (0.47)=0.6808;N(0.48)=0.6844

- 4 【单选题】甲公司建造一条生产线,该工程预计工期两年,建造活动自20×4年7月1日开始,当日预付承包商建造工程款3 000万元。9月30日,追加支付工程进度款2 000万元。甲公司该生产线建造工程占用借款包括:(1)20×4年6月1日借入的三年期专门借款4 000万元,年利率6%;(2)20×4年1月1日借入的两年期一般借款3 000万元,年利率7%,甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.6%,不考虑其他因素。20×4年甲公司该生产线建造工程应予资本化的利息费用是( )。

- A 、119.50万元

- B 、122.50万元

- C 、137.50万元

- D 、139.50万元

- 5 【单选题】甲公司建造生产线,该工程预计工期为2年,建造活动自20×4年7月1日开始,当日预付承包商建设工程款为3000万元。9月30日,追加支付工程进度款为2000万元。甲公司生产线建造工程占用借款包括:(1)20×4年6月1日借入的三年期专门借款4000万元,年利率为6% ;(2) 20×4年1月1日借入的两年期一般借款3000万元,年利率为7%。甲公司将闲置部分专门借款投资于货币市场基金,月收益率为0.6%。不考虑其他因素,20×4年甲公司建造该建设工程应予以资本化的利息费用是()。

- A 、119. 5

- B 、122. 5

- C 、137.5

- D 、139. 5

- 6 【多选题】甲公司拟建造一大型生产线,工期预计为1年半。有关资料如下:(1) 2×15年1月1日,甲公司从中国银行取得专门借款10000万元,期限为3年,年利率为8%,次年1月1日支付上年度利息。(2)除专门借款外,甲公司只有一笔一般借款,为甲公司2×14年7月1日借入的长期借款10000万元,期限为5年,年利率为6%,次年7月1日支付上年度利息。(3)甲公司于2×15年4月1日开工建造,相关建造支出为:2×15年4月1日发生支出4000万元,7月1日发生支出8000万元,10月1日发生支出2000万元。(4)专门借款未动用部分存入银行,假定月利率为0.5%。全年按照360天计算,每月按照30天计算。不考虑其他因素,下列有关甲公司2×15年度借款费用的表述中,会计处理正确的有()。

- A 、2×15年专门借款应予资本化的利息费用为510万元

- B 、2×15年一般借款应予资本化的利息费用为90万元

- C 、2×15年一般借款应予费用化的利息费用为510万元

- D 、2×15年应予费用化的利息费用为710万元

- 7 【单选题】甲公司建造一条生产线,该工程预计工期两年,建造活动自2015年7月1日开始,当日预付承包商建造工程款2000万元。9月30日,追加支付工程进度款3000万元。甲公司该生产线建造工程占用借款情况如下:(1) 2015年6月1日借入的三年期专门借款4000万元,年利率6%;(2) 2015年1月1日借入的两年期一般借款3000万元,年利率8%。甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.5%,不考虑其他因素。2015年甲公司该生产线建造工程应予资本化的利息费用是( )万元。

- A 、110

- B 、140

- C 、170

- D 、90

- 8 【单选题】甲公司建造一条生产线,该工程预计工期为两年,建造活动自2×16年7月1日开始,当日预付承包商建造工程款3000万元。9月30日,追加支付工程进度款2000万元。甲公司该生产线建造工程占用借款包括:(1) 2×16年6月1日借入的三年期专门借款4000万元,年利率6%;(2)2×16年1月1日借入的两年期一般借款3000万元,年利率7%。甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.6%,不考虑其他因素。2×16年甲公司该生产线建造工程应予资本化的利息费用为()万元。

- A 、119.50

- B 、122.50

- C 、137.50

- D 、139.50

- 9 【单选题】甲公司建造一条生产线,该工程预计工期两年,建造活动自20*4年7月1日开始,当日预付承包商建造工程款3 000万元。9月30日,追加支付工程进度款2 000万元。甲公司该生产线建造工程占用借款包括:(1)20*4年6月1日借入的三年期专门借款4 000万元,年利率6%;(2)20*4年1月1日借入的两年期一般借款3 000万元,年利率7%,甲公司将闲罝部分专门借款投资货币市场基金,月收益率为0.6%,不考虑其他因素。20*4年甲公司该生产线建造工程应予资本化的利息费用是()。

- A 、119.50万元

- B 、122.50万元

- C 、137.50万元

- D 、139.50万元

- 10 【单选题】甲公司基本生产车间生产 X 和 Y 两种产品,供电和锅炉两个辅助生产车间分别为 X 产品、Y 产品、行政管理部门提供动力和蒸汽,同时也相互提供服务。若采用直接分配法分配辅助生产费用,供电车间的生产费用不应分配给( )。

- A 、X 产品

- B 、Y 产品

- C 、行政管理部门

- D 、锅炉辅助生产车间

热门试题换一换

- 2011年12月31日该应付债券的账面价值为()。

- 关于关税的减免税规定,下列表述正确的有( )。

- 纳爱斯集团曾经提出“让雕牌洗衣粉一统天下”的宏伟目标,但是洗衣粉市场竞争日益激烈,越来越多的竞争者进入,下列属于其产品替代品的是( )。

- 某企业的波动性流动资产为300万元,经营性流动负债为30万元,短期金融负债为270万元。下列关于该企业营运资本筹资政策的说法中,正确的有()。

- 下列行为中,属于没有正当理由,以低于成本的价格销售商品的是( )。

- 针对上述第(5)项,指出B注册会计师在实施项目质量控制复核时,还应当考虑哪些事项。【考点】项目合伙人的复核底稿、项目质量控制复核的范围

- 简述哪些风险致使Z公司在澳洲铁矿石投资项目上的失败。

- 乙公司拒绝管理人请求返还设备的抗辩是否成立?请简要说明理由。

- 创维公司是一家拥有3000多名员工的高科技企业,该公司的组织结构从上至下分为总经理、部门经理、一些管理人员和基层员工4个层次。根据组织纵向分工结构理论,创维公司采用的组织结构通常具有的特点有( )。

- 简要分析蓝天公司在发展中注重规避的主要市场风险。

亿题库—让考试变得更简单

已有600万用户下载

ae1ep