- 计算分析题

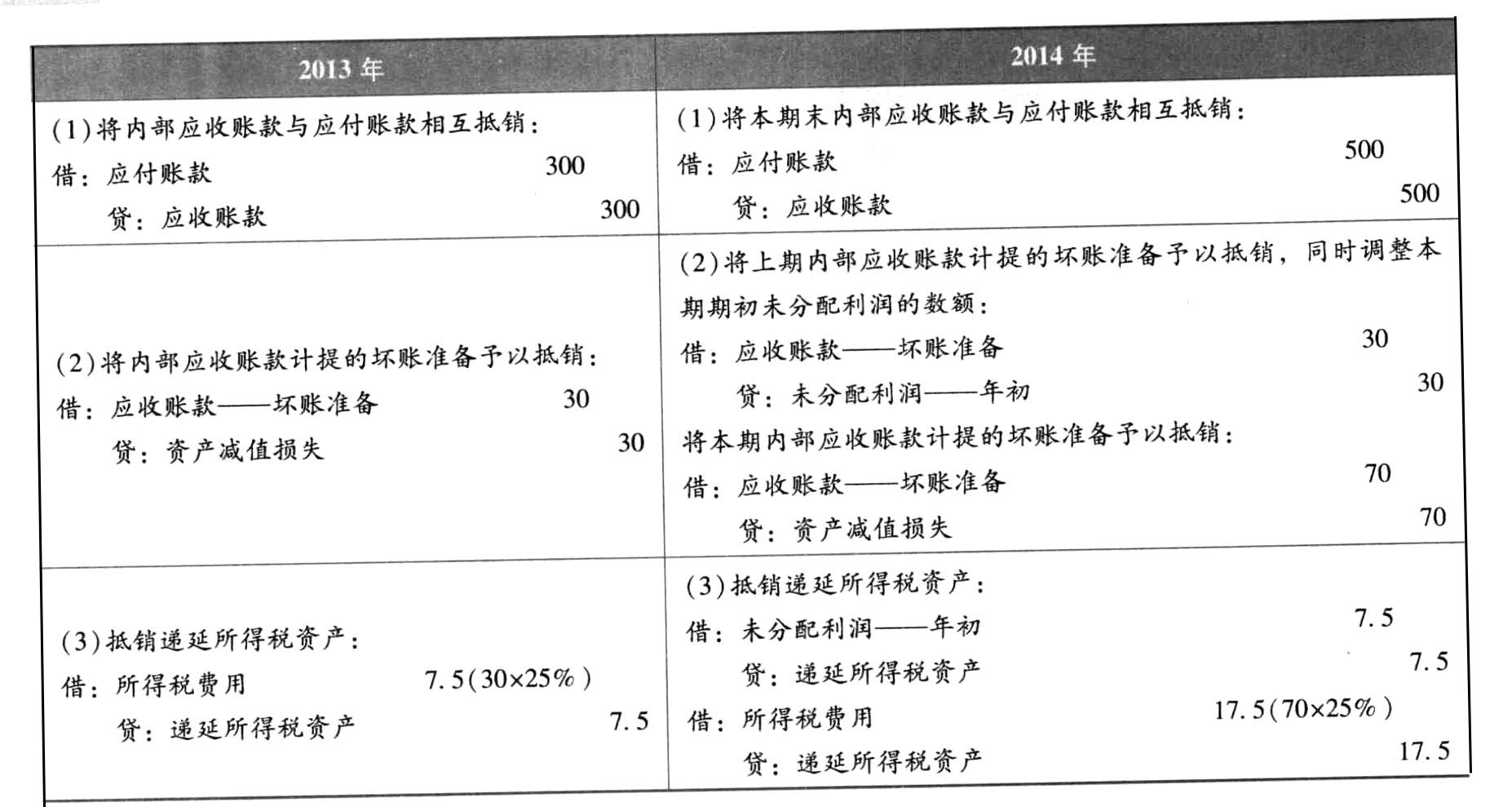

题干:A公司为母公司,B公司为其子公司,各公司适用的所得税税率均为25%,税法规定计提的资产减值损失不得税前扣除。有关资料如下:(1)2013年A公司对B公司应收账款余额为300万元,本期计提坏账准备30万元(期初余额为0);(2)2014年A公司对B公司应收账款余额为500万元,本期计提坏账准备70万元。

题目:编制合并报表对A、B公司间内部债权债务的抵销分录。(答案中金额单位用万元表示)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】母公司在编制合并财务报表前,对子公司所采用会计政策与其不一致的情形进行的下列会计处理中,正确的有( )。

- A 、按照子公司的会计政策另行编报母公司的财务报表

- B 、要求子公司按照母公司的会计政策另行编报子公司的财务报表

- C 、按照母公司自身的会计政策对子公司财务报表进行必要的调整

- D 、按照子公司的会计政策对母公司自身财务报表进行必要的调整

- 2 【计算分析题】编制A公司2016年末合并财务报表的相关调整分录,并计算调整后长期股权投资的账面价值。

- 3 【计算分析题】编制A公司2017年末合并财务报表的相关调整分录,并计算调整后长期股权投资的账面价值。(答案中的金额单位以万元表示)

- 4 【多选题】母公司在编制合并财务报表前,对子公司所采用会计政策与其不一致的情形进行的下列会计处理中,正确的有()。

- A 、按照子公司的会计政策编报母公司的财务报表

- B 、要求子公司按照母公司的会计政策另行编报子公司的财务报表

- C 、按照母公司自身的会计政策对子公司财务报表进行必要的调整

- D 、按照子公司的会计政策对母公司自身财务报表进行必要的调整

- 5 【计算分析题】编制A公司2015年末合并报表中将C公司账面价值调整为公允价值的相关分录。

- 6 【综合题(主观)】计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的商誉。

- 7 【综合题(主观)】编制甲公司2018年合并财务报表中与乙公司未实现内部交易损益相关的调整或抵销分录。

- 8 【综合题(主观)】编制甲公司2016年合并财务报表中与乙公司相关的合并抵销或调整分录。

- 9 【综合题(主观)】编制购买日A公司合并财务报表中的调整抵销分录。

- 10 【综合题(主观)】编制购买日A公司合并财务报表中的调整抵销分录。

热门试题换一换

- 当固定资产处于处置状态,并预期通过使用或处置不能产生经济利益时,应当终止确认。( )

- 下列有关该公司清算组的组成中,不符合公司法律制度规定的有()。

- 内部收益率指标不用借助资金成本率就可排定项目的优劣次序。( )

- 计算债务重组后B公司债务的账面余额。

- 经济法的渊源主要表现在各国家机关根据其权限范围所制定的各种规范性文件之中,其中行政法规的制定单位是()。

- 股票上市的目的不包括()。

- 不满足投资性房地产确认条件的相关后续支出,在发生时应计入( )。

- 事业单位与其他国有单位之间发生国有资产产权纠纷的,由当事人协商解决。协商不能解决的,可以向法院提起诉讼。 ( )

- 编制上述业务的相关会计分录。

- 各级预算经本级人民代表大会批准后,本级政府财政部门应当在30日内向本级各部门批复预算。()

亿题库—让考试变得更简单

已有600万用户下载

d579W