- 单选题2016年7月19日13付息国债16(160013)净价为97.8685,应计利息1.4860,转换因子1.017361,TF1609合约价格为96.336。预计基差将扩大,买入160013,卖出国债期货TF1609。9月基差扩大至0.03,则基差收益为()。

- A 、0.17

- B 、0.6125

- C 、0.14

- D 、0.3662

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

买入基差策略,即买入现货国债的同时卖出相对应的国债期货合约,基差扩大盈利。基差B=P-(F×C);其中,P为国债现货价格;F为国债期货价格;C为对应可交割国债的转换因子。

基差=P-(F×C)=97.8685-(96.336×1.017361)≈ -0.14 ,基差扩大到0.03,则基差收益为0.03-(-0.14)=0.17

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】2003年12月13日,美国农业部宣布华盛顿州梅普尔顿一家农场发现美国有史以来首例疯牛病。24日起,芝加哥气候交易所(CBOT)的大豆、豆粕价格连续两天暴涨,国内大连商品交易所的大豆豆粕介个连续两天暴涨。有报道说,“目前该国已经开始禁止对包括牛肉在内的牲畜使用肉骨粕作为饲料。目前美国每年使用的肉骨粉高达300多万吨,因此肉骨粉被禁止使用后,作为其替代品的豆粕即将增加7%的用量”。此材料表明()。

- A 、如果替代品的供求发生变化,就会使期货价格出现较大波动

- B 、突发事件会对期货价格产生较大影响

- C 、大豆期货的价格受季节性因素的影响

- D 、以上描述属于自然因素对期货市场价格的影响

- 2 【单选题】2012年2月13日,()推出5年期国债期货(仿真)交易。

- A 、上海证券交易所

- B 、深圳证券交易所

- C 、大连证券交易所

- D 、中国金融期货交易所

- 3 【单选题】债券X半年付息一次。债券Y一年付息一次,其他指标(剩余期限,票面利率,到期收益率)均相同,如果预期市场利率下跌,则理论上()

- A 、两债券价格均上涨,x上涨幅度高于Y

- B 、两债券价格均下跌,x下跌幅度高于Y

- C 、两债券价格均上涨,x上涨幅度低于Y

- D 、两债券价格均下跌,x下跌幅度低于Y

- 4 【客观案例题】 根据2012年7月3日和9月3日的西班牙国债收益率期限结构曲线,比较两条债券收益率曲线,可以推断7-9月间( )。

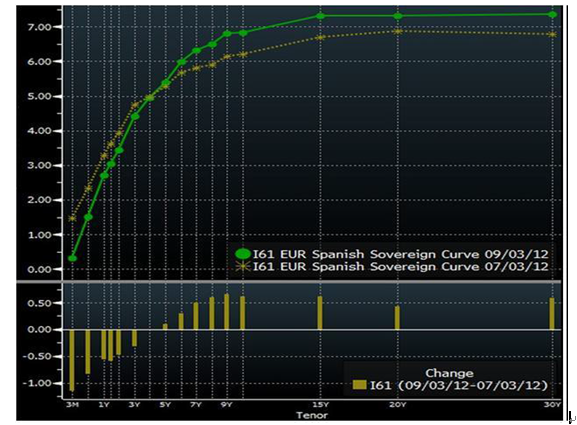

- A 、 10年期债券的价格下跌

- B 、 10年期债券的价格上涨

- C 、 3个月期零息债券的价格下跌

- D 、 3个月期零息债券的价格上涨

- 5 【单选题】6月20日,某附息国债与交易所五年期国债期货9月合约基差出现异常,大幅下跌至-0.52元。某机构投资者捕捉到这一套利的机会立即进行买入基差交易,即以99.23元买入面值1亿元的附息国债现券,并同时以97.35元卖出开仓100手五年期国债期货9月合约。一周后,当基差扩大至0.74元时,以100.16元卖出面值1亿元的附息国债现券,并同时以97.02元买入平仓100手9月期货合约,共计盈利为( )万元。

- A 、110

- B 、126

- C 、130

- D 、146

- 6 【单选题】2013年7月19日10付息国债24(100024)净价为97.8685,应计利息1.4860,转换因子1.017361,TF1309合约价格为96.336。预计基差将扩大,买入100024,卖出国债期货TF1309。9月基差扩大至0.03,则基差收益为()。

- A 、0.17

- B 、0.6125

- C 、0.14

- D 、0.3662

- 7 【单选题】某付息国债的净价为97.8685,应付利息1.4860,转换因子1.017361,TF1309合约价格为96.336。则该国债的基差为()。

- A 、

0.17 - B 、-0.14

- C 、

0.11 - D 、

-0.17

- 8 【单选题】6月20日,某附息国债与交易所五年期国债期货9月合约基差出现异常,大幅下跌至-0.52元。某机构投资者捕捉到这一套利的机会立即进行买入基差交易,即以99. 23元买入面值1亿元的附息国债现券,并同时以97.35元卖出开仓100手五年期国债期货9月合约。一周后,当基差扩大至0.74元时,以100. 16元卖出面值1亿元的附息国债现券,并同时以97.02元买入平仓100手9月期货合约,共计盈利为( )万元。

- A 、110

- B 、126

- C 、130

- D 、146

- 9 【单选题】6月20日,某附息国债与交易所五年期国债期货9月合约基差出现异常,大幅下跌至-0.52元。某机构投资者捕捉到这一套利的机会立即进行买入基差交易,即以99.23元买入面值1亿元的附息国债现券,并同时以97.35元卖出开仓100手五年期国债期货9月合约。一周后,当基差扩大至0.74元时,以100.16元卖出面值1亿元的附息国债现券,并同时以97.02元买入平仓100手9月期货合约,共计盈利为()万元。

- A 、110

- B 、126

- C 、130

- D 、146

- 10 【单选题】6月20日,某附息国债与交易所五年期国债期货9月合约基差出现异常,大幅下跌至-0.52元。某机构投资者捕捉到这一套利的机会立即进行买入基差交易,即以99. 23元买入面值1亿元的附息国债现券,并同时以97.35元卖出开仓100手五年期国债期货9月合约。一周后,当基差扩大至0.74元时,以100. 16元卖出面值1亿元的附息国债现券,并同时以97.02元买入平仓100手9月期货合约,共计盈利为( )万元。

- A 、110

- B 、126

- C 、130

- D 、146

热门试题换一换

- 根据《期货从业人员执业行为准则(修订)》,除()同意外,期货从业人员不得兼任导致与现任职务产生潜在利益冲突的其他组织的职务。

- 期货公司总经理可以以任何理由或手段辞退本机构从业人员。()

- 为了检验多元线性回归模型中被解释变量与所有解释变量之间线性关系在总体上是否显著,应该采用()。

- 场内期权可为场外衍生品市场提供更有效的定价基准与对冲工具。()

- 甲证券公司为了扩大公司规模,提高自己在市场上的竞争力,经过董事会同意,拟向中国证监会申请为期货公司提供中间介绍业务的资格。如果甲证券公司的申请获得了中国证监会的批准,甲可以接受()的委托从事中间介绍业务。

- 下列关于中国期货业协会章程的表述正确的是()。

- 平值看涨期权和看跌期权的内涵值均等于0。( )

- 在K线图中,不包含的价格是()。

- 平值期权的内在价值和时间价值均等于0。()

- 在我国境内登记注册的()可以成为期货交易所会员。

- 国债基差交易策略有()。

亿题库—让考试变得更简单

已有600万用户下载

d2dA7