- 综合题(主观)

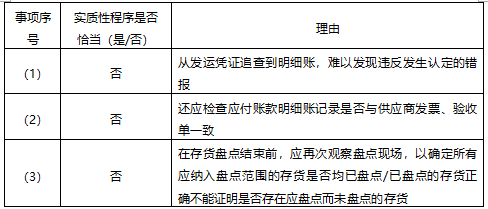

题干:甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2016年度财务报表,确定财务报表整体的重要性为200万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2015年以前,甲公司主要产品销售供不应求。由于市场持续疲软,该公司2016年上半年开始采用赊销方式,并将赊销比例控制在销售收入10%的水平上。为完成年度销售任务,下半年将该比例提高到30%。(2)由于甲公司开发的某种新产品未得到消费者认可,导致该批产品严重积压。(3)甲公司于2016年10月起延长了售后服务的期限,并推出了缺陷召回制度。(4)甲公司2016年下半年流动资金严重短缺,不得不依赖短期借款维持最低限度的生产经营活动。(5)2016年10月,甲公司修复了部分因长期闲置而受到毁损并已计提减值准备的专用设备。(6)因没有完成2016年度销售任务,甲公司销售人员多年来首次没有领取年终奖。根据公司规定,包括总经理在内的全体高级管理人员的工资降低50%。资料二:A注册会计师在审计工作底稿中记录了有关的财务数据,部分内容摘录如下(金额单位:万元):(1)(2)(3)(4)资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)由于甲公司货币资金为高风险审计领域,拟要求项目组成员将货币资金项目的可接受检查风险降低为零;(2)由于甲公司管理层凌驾于销售费用相关的内部控制之上,注册会计师拟适当减少利用以前年度测试销售费用内部控制所形成的结论;(3)甲公司2016年度没有新增固定资产,A注册会计师拟取消针对固定资产的实物检查程序,直接实施计价测试。资料四:A注册会计师在审计工作底稿中记录了实施的控制测试,部分内容摘录如下:资料五:A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:(1)测试营业收入发生认定时,从发运凭证中选取了35个样本,逐个与主营业务收入明细账的记录核对,仅发现1处不一致。由于差错低于明显微小错报临界值,A注册会计师认为不必加以累积;(2)测试应付账款存在认定时,项目组成员从应付账款明细账中选取样本,逐项检查记录内容是否与订购单一致;(3)实施存货监盘程序时,A注册会计师通过实施现场观察、检查存货和执行抽盘等程序,对盘点结果表示满意。根据职业判断,认为不必在盘点结束时再次观察盘点现场。资料六:A注册会计师在审计过程中识别并累积了3笔错报,并认为这些错报单独及汇总数对财务报表的影响均不重大,同意管理层不予调整。甲公司2016年度未更正错报列示如下(不考虑税务影响):金额单位:万元

题目:针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列实质性程序是否恰当。如不恰当,简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 2 【综合题(主观)】针对资料五第(1)至(6)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

- 3 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

- 4 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 5 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

- 6 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 8 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 9 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当.简要说明理由。

- 10 【综合题(主观)】针对资料四第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 甲、乙签订10万元的水果买卖合同,约定由甲送货上门,甲与丙签订运输合同。丙送货途中,因洪水冲垮公路,被迫绕道,迟延到达,导致水果有轻微腐烂现象。乙方以逾期交货和货物不符合合同约定为由拒收货物并拒付货款。丙多次与乙交涉无果,发现水果腐烂迅速扩大,当即决定以6万元价格将水果就地处理。根据合同法律制度的规定,下列表述中,正确的有( )。

- 在必要报酬率不变的情况下,对于分期付息的债券,当市场利率小于票面利率时,随着债券到期日的接近,当付息期无限小时,债券价值将相应( )。

- 下列有关表述中,正确的有( )。

- 要求:(1)该公司2008年开始采用的战略属于什么类型?具体包括几种类型?(2)企业使命的要素包括哪些?

- 下列各项中,属于印花税应税凭证的是()。

- 在中国领域内履行的下列合同中,专属适用中国法律、不得由当事人意思自治选择合同准据法的有( )。

- 2014年5月,甲、乙、丙、丁四人拟设立一家商贸有限责任公司。关于该公司的注册资本与出资,下列说法符合公司法律制度规定的有( )。

- 根据车船税法的规定,下列表述正确的有( )。

- 战略地图的学习与成长层面,主要说明组织的无形资产及它们在战略中扮演的角色。这里的无形资产包括( )。

亿题库—让考试变得更简单

已有600万用户下载

beoWl