- 计算题

题干:甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采用逐步综合结转分步法计算产品成本。月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产过程中逐步投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。甲公司2014年8月份的成本核算资料如下:(1)月初在产品成本(单位:元)[up/201709/0925f6cf9f8c6bfd4be0bcbe571b3ac7e4a3.png](2)本月生产量(单位:吨)[up/201709/0925232e2de5b43e4965a6fa5b786a945e67.png](3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:[up/201709/0925662eb045fc664358b7904e844edd8830.png](4)基本生产车间本月发生的生产费用(单位:元)[up/201709/0925ea8b9062e3264be2aa8d72ce2a3ab3d9.png]注:制造费用中尚未包括本月应分配的辅助生产费用。(5)半成品收发结存情况半成品月初结存13吨,金额46440元:本月入库70吨,本月领用71吨,月末结存12吨。

题目: 编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间半成品成本计算单 2014年8月

扫码下载亿题库

精准题库快速提分

参考答案

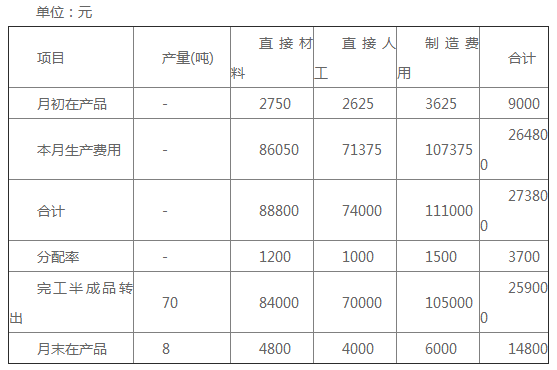

参考答案 第一车间半成品成本计算单

2014年8月

本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=99632+(3000+4743)=107375(元)

直接材料分配率=88800/(70+8×50%)=1200(元/吨)

完工半成品分配直接材料费用=70×1200=84000(元)

月末在产品分配直接材料费用=8×50%×1200=4800(元)

直接人工分配率=74000/(70+8×50%)=1000(元/吨)

完工半成品分配直接人工费用=70×1000=70000(元)

月末在产品分配直接人工费用=8×50%×1000=4000(元)

制造费用分配率=111000/(70+8×50%)=1500(元/吨)

完工半成品分配制造费用=70×1500=105000(元)

月末在产品分配制造费用=8×50%×1500=6000(元)

完工半成品成本=84000+70000+105000=259000(元)

月末在产品成本=4800+4000+6000=14800(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

- 3 【计算分析题】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

- 4 【计算分析题】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间半成品成本计算单 2014年8月 单位:元

- 5 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 6 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 7 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 8 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 9 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 10 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

热门试题换一换

- 下列有关我国税收执法权的表述中,不正确的是()。

- 乙公司在与国外某客户交易的过程中,约定三个月后该客户足额支付货款300万美元。三个月到期后,该客户表示公司缺乏资金,暂时无法支付货款,希望拖后两个月。在此期间,该客户突然宣布破产,乙公司只收回100万美元。整个过程中,美元一直处于贬值过程中,给乙公司带来了巨大损失。其中蕴含的风险包括()。

- 某市一家小家电生产企业为增值税一般纳税人,假定2011年度有关经营业务如下: (1)销售小家电取得不含税收入8600万元,与之配比的销售成本5660万元; (2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; (3)出租设备取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料金额50万元、增值税进项税金8.5万元,取得国债利息收入30万元; (4)购进原材料共计3000万元,取得增值税专用发票注明进项税额510万元;支付购料运输费用共计230万元,取得运输发票; (5)销售费用1650万元,其中广告费1200万元; (6)管理费用850万元,其中业务招待费90万元; (7)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(当年金融企业贷款的年利率为5.8%); (8)计入成本、费用中的实发工资540万元,发生的工会经费15万元,职工福利费82万元,职工教育经费18万元; (9)营业外支出300万元,其中包括通过公益性社会团体向贫困山区的捐款150万元。 (其他相关资料:①上述销售费用、管理费用和财务费用不涉及转让费用;②取得的相关票据均通过主管税务机关认证。) 要求:根据上述资料,按下列计算回答问题,每问需计算出合计数: (11)企业2011年度应缴纳的企业所得税。

- 甲公司为有限责任公司(非一人公司),乙公司为股份有限公司,关于该两个公司的表述中,不符合法律规定的是( )。

- 战略选择的标准包括()。

- 企业取得2013年为期一年的周转信贷额为1000万元,承诺费率为0.4%的借款。2013年1月1日从银行借入500万元,8月1日又借入300万元,如果年利率8%,则企业2013年度末向银行支付的利息和承诺费共为()万元。

- 下列有关经营者集中两阶段审查制的表述中,正确的有( )。

- 判断某一行业是否从成熟期走向衰退期的指标包括( )。

- 甲公司与当地土地储备中心签订协议,受托负责对土地储备中心拥有的乙地块进行土地一级开发,令其达到“七通一平”的建设用地出让条件,收益为土地开发总成本的10%,连同所发生的成本费用与土地储备中心按季度结算。甲公司下列会计处理中正确的是()。

- 下列关于成本动因的说法,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

b58ja