- 综合题(主观)

题干:甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采用逐步综合结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法(先进先出法)在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间耗用的半成品和材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。甲公司2014年8月份的成本核算资料如下:(1)月初在产品成本(单位:元)(2)本月生产量(单位:吨)(3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:(4)基本生产车间本月发生的生产费用:(单位:元)注:制造费用中尚未包括本月应分配的辅助生产费用。(5)半成品收发结存情况半成品月初结存20吨,金额127045.6元;本月入库70吨,本月领用87吨,月末结存3吨。

题目:编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 第一车间约当产量计算表

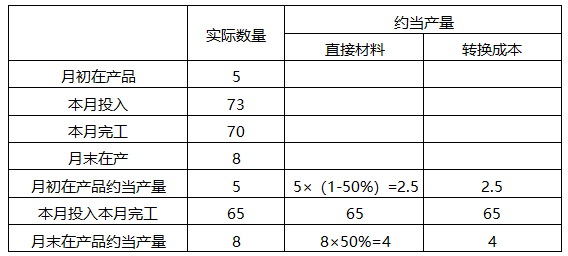

2014年8月 单位:元

第一车间半成品成本计算单

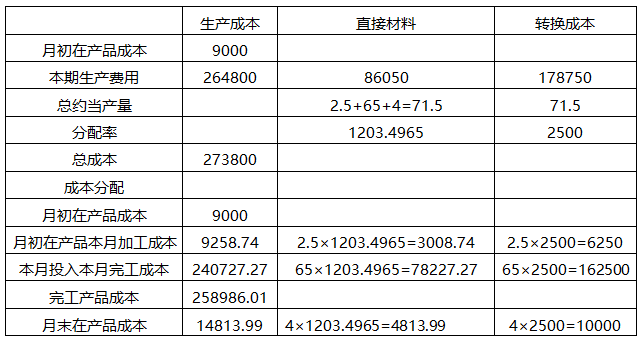

2014年8月 单位:元

【计算说明】

根据题中资料可知,第一车间的制造费用99632元中没有包括本月应分配的辅助生产费用,所以,第一车间实际的制造费用=99632+3000+4743=107375(元)。

转换成本=直接人工成本+制造费用=71375+107375=178750(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

- 3 【计算分析题】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

- 4 【计算题】 编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间半成品成本计算单 2014年8月

- 5 【计算分析题】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间半成品成本计算单 2014年8月 单位:元

- 6 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 7 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 8 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 9 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 10 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

热门试题换一换

- 下列经济业务或事项,符合《企业会计准则第14号——收入》规定的有()。

- 下列未包含在进口货物价格中的项目,应计入关税完税价格的是()。

- 注册会计师执行穿行测试可以实现的目的有()。

- 针对资料一(1)至(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。请将答案直接填入相应表格内。

- 根据资料(1)和(2),计算甲公司企业合并的合并成本、甲公司转让作为对价的固定资产和无形资产对2016年度利润总额的影响金额。

- 以下说法不正确的是( )。

- 甲企业(一般纳税人)为乙企业(小规模纳税人)从丙企业(一般纳税人)代购原材料一批,丙企业给甲企业开具的增值税专用发票上注明价款20万元,税款4万元;该张发票认证通过后,甲企业按原价向乙企业开具了普通发票,取得价税合计款4万元,同时甲企业向乙企业收取手续费0.6万元。则此项业务甲企业应缴纳()。

- 有关媒体关于丙在收购丁所持大华公司7%的股权时必须采取要约收购方式的说法是否符合法律规定?并说明理由。

- 根据五种竞争力分析模型,下列选项中,表明甲钢铁公司议价能力较强的情形有()。

- 2016年12月1日,A公司发行了若干优先股。根据合同,优先股持有人享有赎回选择权,即优先股持有人可以在2017年6月1日之后的任何时间要求A公司以每股6元的价格赎回该优先股。A公司应将该优先股作为()核算。

- 完成“大新技术创新利益相关者权力和利益分析表”。

- 根据公司法律制度的规定,对于股份有限公司溢价发行股票所得溢价款,应采用的会计处理方式是( )。

亿题库—让考试变得更简单

已有600万用户下载

9K0yO