- 计算分析题

题干:甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采用逐步综合结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。甲公司2014年8月份的成本核算资料如下:(1)月初在产品成本(单位:元)[1479201704221-image/0044.jpg](2)本月生产量(单位:吨)[1479201704221-image/0045.jpg](3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:[1479201704221-image/0046.jpg](4)基本生产车间本月发生的生产费用(单位:元)[1479201704221-image/0047.jpg](5)半成品收发结存情况:半成品月初结存13吨,金额46440元;本月入库70吨,本月领用71吨,月末结存12吨。

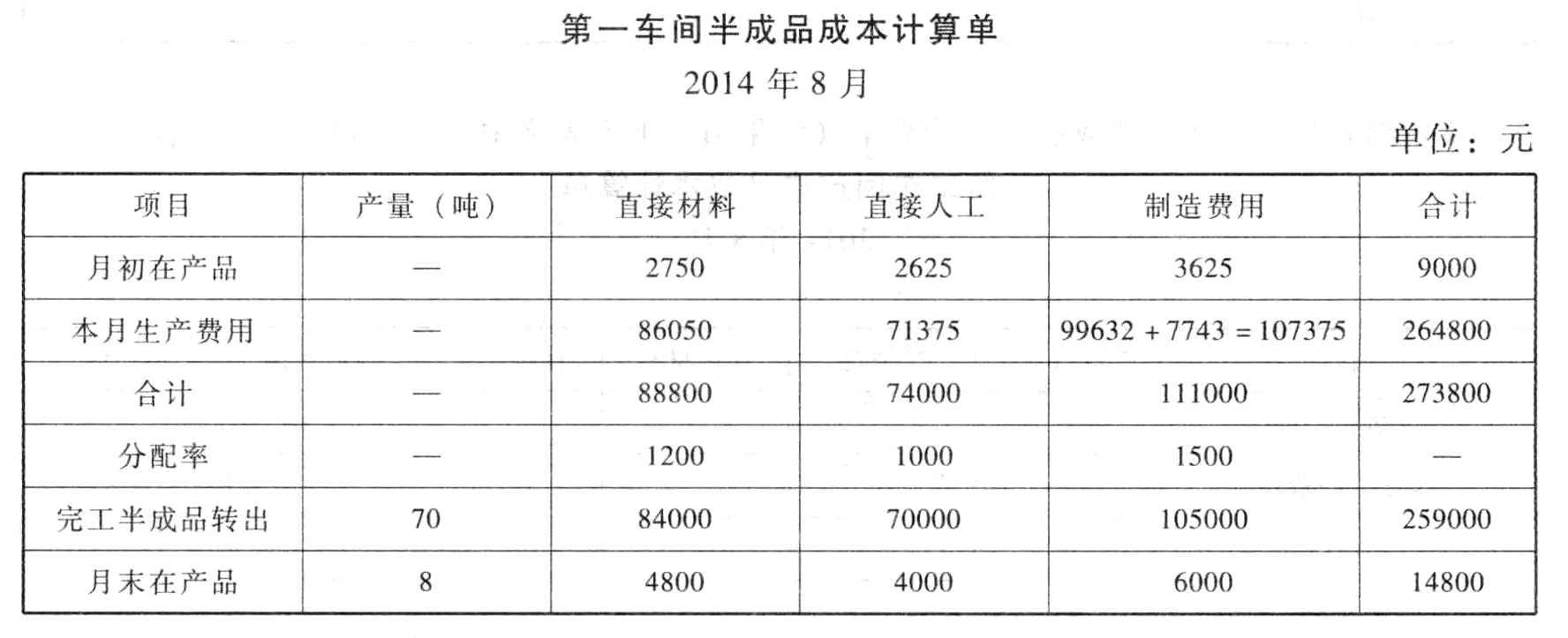

题目:编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【解析】本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=99632+(3000+4743)=107375(元)

直接材料分配率=88800/(70+8×50%)=1200(元/吨)

完工半成品分配直接材料费用=70×1200=84000(元)

月末在产品分配直接材料费用=8×50%×1200=4800(元)

直接人工分配率=74000/(70+8×50%)=1000(元/吨)

完工半成品分配直接人工费用=70×1000=70000(元)

月末在产品分配直接人工费用=8×50%×1000=4000(元)

制造费用分配率=111000/(70+8×50%)=1500(元/吨)

完工半成品分配制造费用=70×1500=105000(元)

月末在产品分配制造费用=8×50%×1500=6000(元)

完工半成品成本=84000+70000+105000=259000(元)

月末在产品成本=4800+4000+6000=14800(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

【考点分析】本题考点是辅助生产费用的分配与逐步结转分步法下产品成本的计算。

- 3 【计算题】 编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间半成品成本计算单 2014年8月

- 4 【计算分析题】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间半成品成本计算单 2014年8月 单位:元

- 5 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 6 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 7 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 8 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 9 【综合题(主观)】编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间约当产量计算表 2014年8月 单位:元 第一车间半成品成本计算单 2014年8月 单位:元

- 10 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

热门试题换一换

- 2009年末,A公司针对与C公司的销售合同,正确的会计处理为()。

- 下列关于营业税税目的有关说法中正确的有( )。

- 下述原因有可能造成战略失效的有( )。

- 惠佳企业是一家普通合伙企业,有刘冰、朱光、涂畅3个合伙人,合伙人之间就亏损分担和利润分配的比例进行协商约定,其比例为6:3:1。该合伙企业欠材料款50万元,合伙企业财产价值仅为20万元。对于没有能得到清偿的30万元,下列有关材料款的做法中,正确的有( )。

- 根据现行税务行政处罚规定,下列属于税务行政处罚的有()。

- 孙某“平时对公司事务不怎么关注,对公司会议只是例行参加,只负责签字”的行为是否符合公司法律制度的规定?并说明理由。

- A 公司的主张是否成立?并说明理由。

- 用三因素法分析固定制造费用差异时,固定制造费用闲置能量差异是( )。

亿题库—让考试变得更简单

已有600万用户下载

05BBL