- 多选题下列增值税一般纳税人,可按6%征收率计算增值税的有()。

- A 、自来水公司销售自来水

- B 、供电部门供应的电力

- C 、建筑用和生产建筑材料所用的砂、土、石料

- D 、用动物毒素制成的生物制品

- E 、砖厂以自己采掘的砂、土生产的砖瓦

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D,E】

税法规定,一般纳税人生产的下列货物,可按简易办法依照6%的征收率计算缴纳增值税:(1)县以下小型水力发电单位生产的电力;(2)建筑用和生产建筑材料所用的砂、土、石料;(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品;(5)销售自来水;(6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业为增值税一般纳税人,增值税税率为17%,产品价目表标明产品的不含税销售价格为每件3000元,购买20件以上,可获得5%的商业折扣,购买40件以上,可获得10%的商业折扣。某客户购买该产品35件,规定付款条件为2/10,1/20,n/30(按含增值税的售价计算),购货单位于9天内付款,该企业销售实现时,其“应收账款”科目中登记的含税货款金额是()元。

- A 、116707.5

- B 、114373.35

- C 、122850

- D 、110565

- 2 【多选题】某企业为增值税一般纳税人,增值税税率为17%,2010年2月该企业购人材料在运输途中发生定额内损耗1000元,超定额损耗价款50000元(不含增值税),经查明,该损耗系自然灾害造成,保险公司同意赔偿30000元,款项尚未收到,其余损失由企业负担。针对此项业务该企业编制的会计分录为()。

- A 、借:待处理财产损溢59670贷:在途物资51000应交税费一应交增值税(进项税额转出)8670

- B 、借:营业外支出20000贷:待处理财产损溢20000

- C 、借:其他应收款30000营业外支出29670贷:待处理财产损溢59670

- D 、借:待处理财产损溢50000贷:在途物资50000

- E 、借:其他应收款30000营业外支出20000贷:待处理财产损溢50000

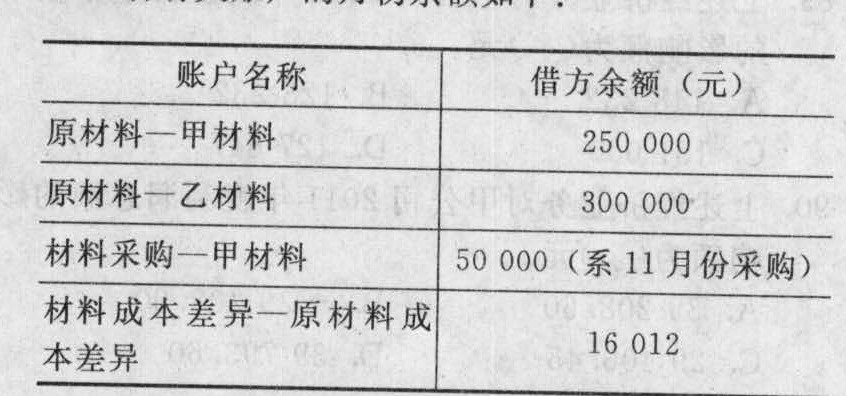

- 3 【不定项】某公司为增值税一般纳税人,增值税税率为17%。原材料按计划成本核算。该公司原材料包括甲、乙两种,并将甲、乙两种原材料作为一类材料计算材料成本差异率,甲材料的计划单价为80元/千克,乙材料的计划单价为60元/千克。该公司20×9年12月份有关账户的月初余额如下:

12月份,该公司有关材料收入与发出的业务如下:(1)3日,收到上月采购的600千克甲材料,材料已验收入库。(2)5日,从外地×单位采购甲材料一批共计5000千克,增值税专用发票上注明的材料价款为410000元,增值税为69700元;×单位代垫的运杂费12000元,其中代垫的铁路运费为10000元。款项及运杂费已通过银行存款支付,材料尚未收到。运费可以按7%抵扣增值税。(3)7日,从本市Y单位采购乙材料一批计1500千克,增值税专用发票上注明的材料价款为82500元,增值税为14025元。材料已验收入库,款项未付。(4)15日,本月5日从外地×单位采购的甲材料运到。验收时实际数量为4780千克,经查明,短缺的200千克系由于供货单位少发货,要求供货方退还多付款项,另20千克系运输途中合理损耗。购入该批材料的运杂费全部由实收材料负担。(5)28日,从外地购入乙材料500千克,材料已验收入库,但发票账单尚未收到,货款未付。月末,该批材料的发票账单仍未收到。(6)12月份用甲、乙两种材料生产的丙产品资料如下:①丙产品的生产需要经过三道工序,工时定额为150小时,其中第一、第二和第三道工序的工时定额依次为30小时、90小时和30小时,甲、乙材料在产品生产开工时一次投入。②12月初,丙在产品成本为267850元,其中甲材料214830元,乙材料20500元,直接人工和制造费用32520元。③12月共发生直接人工和制造费用为517080元,领用甲材料1500千克,领用乙材料660千克。④12月共完工丙产品1950件。⑤12月31日,丙产品的在产品为780件,其中在第一、第二和第三道工序的依次为150件、330件和300件。(假设每道工序的完工程度为50%)(7)其他资料:①在建工程领用乙材料500千克。②对外销售甲材料500千克,每千克不含税销售单价为100元,开出增值税专用发票,款项已全部收到并存入银行。(8)2×10年1月1日,该公司与长歌上市公司签订债务重组协议,以库存甲材料偿还所欠长歌公司的债务,债务账面价值为328000元,并开具增值税专用发票一张,注明材料价款272000元,增值税46240元,不考虑其他相关税费。该公司20×9年12月3日收到上月采购的甲材料并将其入库后,应编制的会计分录有()。

12月份,该公司有关材料收入与发出的业务如下:(1)3日,收到上月采购的600千克甲材料,材料已验收入库。(2)5日,从外地×单位采购甲材料一批共计5000千克,增值税专用发票上注明的材料价款为410000元,增值税为69700元;×单位代垫的运杂费12000元,其中代垫的铁路运费为10000元。款项及运杂费已通过银行存款支付,材料尚未收到。运费可以按7%抵扣增值税。(3)7日,从本市Y单位采购乙材料一批计1500千克,增值税专用发票上注明的材料价款为82500元,增值税为14025元。材料已验收入库,款项未付。(4)15日,本月5日从外地×单位采购的甲材料运到。验收时实际数量为4780千克,经查明,短缺的200千克系由于供货单位少发货,要求供货方退还多付款项,另20千克系运输途中合理损耗。购入该批材料的运杂费全部由实收材料负担。(5)28日,从外地购入乙材料500千克,材料已验收入库,但发票账单尚未收到,货款未付。月末,该批材料的发票账单仍未收到。(6)12月份用甲、乙两种材料生产的丙产品资料如下:①丙产品的生产需要经过三道工序,工时定额为150小时,其中第一、第二和第三道工序的工时定额依次为30小时、90小时和30小时,甲、乙材料在产品生产开工时一次投入。②12月初,丙在产品成本为267850元,其中甲材料214830元,乙材料20500元,直接人工和制造费用32520元。③12月共发生直接人工和制造费用为517080元,领用甲材料1500千克,领用乙材料660千克。④12月共完工丙产品1950件。⑤12月31日,丙产品的在产品为780件,其中在第一、第二和第三道工序的依次为150件、330件和300件。(假设每道工序的完工程度为50%)(7)其他资料:①在建工程领用乙材料500千克。②对外销售甲材料500千克,每千克不含税销售单价为100元,开出增值税专用发票,款项已全部收到并存入银行。(8)2×10年1月1日,该公司与长歌上市公司签订债务重组协议,以库存甲材料偿还所欠长歌公司的债务,债务账面价值为328000元,并开具增值税专用发票一张,注明材料价款272000元,增值税46240元,不考虑其他相关税费。该公司20×9年12月3日收到上月采购的甲材料并将其入库后,应编制的会计分录有()。 - A 、借:材料采购50000贷:应付账款50000

- B 、借:原材料48000贷:材料采购48000

- C 、借:原材料48000应交税费一应交增值税(进项税额)8500贷:材料采购50000材料成本差异6500

- D 、借:材料成本差异2000贷:材料采购2000

- 4 【多选题】按增值税的有关规定,下列增值税一般纳税人,可按6%征收率计算纳税的有()。

- A 、以自己采掘的砂、土、石料或其他矿物连续生产的砖瓦、石灰(不含黏土实心砖、瓦)

- B 、典当业销售死当物品

- C 、建筑用和生产建筑材料所用的砂、土、石料

- D 、用人或动物的血液或组织制成的生物制品

- E 、-般纳税人生产销售铝合金门窗

- 5 【单选题】下列关于增值税纳税人的征收率的说法中,表述不正确的是()。

- A 、小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税

- B 、小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税

- C 、-般纳税人销售自己使用过的按规定不得抵扣进项税额的固定资产,按4%征收率减半征收增值税

- D 、-般纳税人销售旧货,按照4%的征收率征收增值税

- 6 【多选题】下列可按纳税人缴纳增值税、消费税和营业税所在地的规定税率就地缴纳城市维护建设税的有()。

- A 、由受托方代收、代扣增值税、消费税、营业税的单位和个人

- B 、汇总缴纳增值税、消费税和营业税的单位和个人

- C 、实行简易申报的单位和个人

- D 、流动经营等无固定纳税地点的单位和个人

- 7 【单选题】甲公司为增值税一般纳税人,增值税税率为17%。为提高A生产线的生产能力,于2013年3月31日进行改良,11月份完工,改良期间领用外购原材料价款为25万元(不含税),发生其他相关支出共计12万元。估计能使A生产线延长使用寿命3年。根据2013年3月月末的账面记录,该生产线的原账面原价为100万元,已提的折旧为40万元,已提减值准备10万元。若被替换部分的账面原值为20万元,则该企业2013年11月份改良后该生产线的价值为( )万元。

- A 、67

- B 、77

- C 、69

- D 、75

- 8 【单选题】营业税改征增值税的一般纳税人提供交通运输业服务适用的税率是( )。

- A 、6%

- B 、11%

- C 、17%

- D 、3%

- 9 【多选题】纳税人的下列行为,不征收增值税的有( )。

- A 、提供缝纫劳务

- B 、根据国家指令无偿提供的铁路运输服务

- C 、国家体育总局发行体育彩票

- D 、典当业销售死当物品

- E 、小规模纳税人销售自己使用过的固定资产

- 10 【多选题】下列增值税一般纳税人纳税审核中针对销售额的审核要点的说法中,正确的有( )。

- A 、对于采取预收款方式提供有形动产租赁服务,审核是否在收到预收款时按规定缴纳增值税

- B 、销售残次品、边角料等取得收入,审核其是否并入应税销售额依法缴纳增值税

- C 、采取以旧换新销售家电的企业,重点审核其计算缴纳增值税的销售价格,是否按实际收取的价款依法计提销项税额。

- D 、对销售啤酒收取包装物押金,审核其“其他应付款”账户,对逾期仍然挂账的包装物押金是否依照所包装货物的税率计算缴纳增值税

- E 、对销售货物、提供应税劳务价格明显偏低并无正当理由,应税服务的价格明显偏低或偏高无正当理由,视同销售货物、提供应税劳务或应税服务而无销售额的情况,审核确定其计税销售额是否正确

热门试题换一换

- 下列关于消费税纳税义务发生时间,说法正确的有()。

- 下列关于企业所得税收入确认的表述中,正确的有()。

- 下列关于土地增值税中房地产的继承的说法中,正确的是( )。

- 该股权激励实际行权是否可以作为研究开发费享受企业所得税前加计扣除的政策。

- 根据《行政强制法》的规定,下列关于代履行的说法正确的是( )。

- 公司在因为该债务重组业务应确认的债务重组利得为()万元。

- 下列关于房地产企业所得税涉税处理的表述中,正确的有( )。

- 2015年某软件生产企业实际发放的合理工资总额200万元;实际发生职工福利费35万元、拨缴工会经费3.5万元、职工教育经费8万元(其中职工培训费用4万元);另为职工支付补充养老保险费12万元、补充医疗保险费8万元。2015年该企业申报缴纳企业所得税时就上述费用应调增应纳税所得额( )万元。

- 房地产开发企业销售新建商品房,计算土地增值税的增值额时,允许单独计算扣除的项目有( )。

亿题库—让考试变得更简单

已有600万用户下载

aeD4A