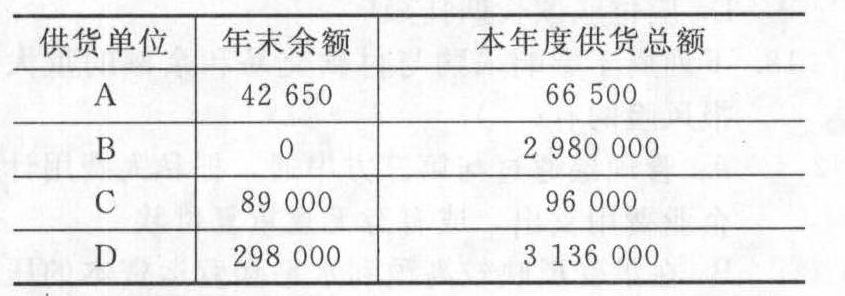

- 综合题(主观)注册会计师在审计甲公司的应付账款时,发现下列事项: (1)注册会计师在审查甲公司应付账款明细账时,发现2011年黄河化工厂明细账有贷方余额320万元,经查证有关凭证,发现是甲公司2008年向黄河化工厂购买化工原料的货款,至今未付。 (2)注册会计师在对甲公司的应付账款项目进行审计时,根据需要决定对该公司下列四个明细账户的两个进行函证,见下表(金额单位:元)。

要求: (1)针对上述资料(1),分析可能存在的问题,确定是否需要实施进一步审计程序,如何审计? (2)针对上述资料(2),请帮助该注册会计师选择两个供货人函证,并说明选择的理由。

要求: (1)针对上述资料(1),分析可能存在的问题,确定是否需要实施进一步审计程序,如何审计? (2)针对上述资料(2),请帮助该注册会计师选择两个供货人函证,并说明选择的理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)应付账款——黄河化工厂可能存在的问题:甲公司与黄河化工厂在业务上有纠纷拒付货款;甲公司故意拖欠货款,占用黄河化工厂的资金;可能是一方或双方记账错误;利用应付账款隐瞒收入或利润;黄河化工厂是否为关联方或无法支付的情况。要查明事实真相,应该进一步进行审查,方法是采用面询或函询的方法向黄河化工厂调查,并关注账龄超过3年的应付账款。然后,针对不同情况,注册会计师应作相应的处理。

(2)应选择B和D公司进行应付账款余额的函证,因为函证应付账款,目的主要在于查实有无未入账的负债。本年度公司从B和D两家公司采购了大量商品,存在漏记业务的可能性更大。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】注册会计师在审计“应付账款”余额时,下列属于管理层明示性认定的是()。

- A 、存在

- B 、完整性

- C 、权利和义务

- D 、分类与可理解性

- 2 【单选题】注册会计师在审查应收账款时,发现账上某笔记录“借:应收账款—A公司1 000 000,贷:主营业务收入1 000 000”,通过函证A公司检查该笔销货记录,证实A公司实际欠款50万元。那么,注册会计师首先认为管理层对营业收入账户的()认定存在问题。

- A 、发生

- B 、完整性

- C 、准确性

- D 、权利和义务

- 3 【单选题】A注册会计师发现K公司应收账款的账龄分析中存在以下情况,其中正确的是()。

- A 、应收甲公司账款自2010年起发生,2011年借方发生额等于贷方发生额,贷方发生额含收回的2010年度发生的债权。K公司将应收甲公司账款账龄定为1~2年

- B 、应收乙公司账款发生于2010年度,并于当年贴现,2011年度到期后乙公司未能如期偿还。K公司将该笔应收账款账龄定为1年以内

- C 、应收丙公司账款系K公司2011年度从丁公司购买,丁公司对丙公司的该笔债权发生于2010年度。K公司将该笔应收账款账龄定为1~2年

- D 、应收戊公司账款发生于2010年度,于2011年度根据债务转移协议转由戌公司承担。K公司将该笔应收账款账龄确定为1年以内

- 4 【多选题】审查应付账款时,注册会计师往往要结合被审计单位的实际情况,选择适当的方法对应付账款执行实质性分析程序。一般来说,分析的内容包括( )。

- A 、将本期各月应付账款余额进行比较,分析变动的趋势是否正常

- B 、计算应付账款对存货以及对流动负债的比率,并与以前期间对比分析

- C 、将本期期末应付账款余额与上期期末进行比较,分析波动的原因

- D 、根据存货、营业成本的增减变动幅度,判断应付账款增减变动的合理性

- 5 【综合题(主观)】A注册会计师在审计X公司应收账款项目时,根据评估的较低的重大错报风险,决定采用PPS抽样法从账面总金额为108万元的应收账款总体中抽取样本实施函证程序。为此,A注册会计师根据专业判断确定的误受风险为5%,可容忍错报为6.5万元,并预计总体中不存在错报。其他相关情况如下: (1)为运用公式法确定样本规模,A注册会计师根据5%的误受风险查表确定了与高估错报数量0相应的风险系数为3.0,在此基础上,A注册会计师认为还需要查表确定与5%的误受风险对应的扩张系数; (2)对选取的样本实施函证程序后,A注册会计师发现了两处错报,并按照PPS抽样的要求进行了如下处理:

(3)根据上述资料以及查表确定的与高估错报数量1,2相应的风险系数4.75,6.30,A注册会计师计算了两笔错报的影响数,并基于两个影响数之和小于可容忍错报的计算结果作出了接受总体的抽样结论,据此形成了应收账款不存在重大错报的审计结论。 要求: (1)针对资料(1)~(3),指出A注册会计师的做法是否妥当,简要说明原因。 (2)假定你正在复核审计工作底稿,请运用公式法确定PPS抽样的样本规模,验证估计的总体错报上限(计算过程精确到小数点后2位有效数字)是否正确,重新作出抽样结论。

(3)根据上述资料以及查表确定的与高估错报数量1,2相应的风险系数4.75,6.30,A注册会计师计算了两笔错报的影响数,并基于两个影响数之和小于可容忍错报的计算结果作出了接受总体的抽样结论,据此形成了应收账款不存在重大错报的审计结论。 要求: (1)针对资料(1)~(3),指出A注册会计师的做法是否妥当,简要说明原因。 (2)假定你正在复核审计工作底稿,请运用公式法确定PPS抽样的样本规模,验证估计的总体错报上限(计算过程精确到小数点后2位有效数字)是否正确,重新作出抽样结论。

- 6 【单选题】注册会计师在审计“应付账款”余额时,下列属于管理层明示性认定的是( )。

- A 、存在

- B 、完整性

- C 、权利和义务

- D 、分类和可理解性

- 7 【单选题】A注册会计师在审查W公司2011年度应付账款项目时,发现W公司应付账款明细账中存在确实无法支付的巨额应付账款。对此,A注册会计师应提请W公司管理层作的会计处理是( )。

- A 、借记“应付账款”,贷记“营业外收入”

- B 、借记“坏账准备”,贷记“营业外收入”

- C 、借记“应付账款”,贷记“资本公积”

- D 、借记“坏账准备”,贷记“资本公积”

- 8 【多选题】注册会计师在审计应付账款过程中,实施的审计程序对查找未入账应付账款有效的有( )。

- A 、从供应商发票、验收报告或入库单追查至应付账款明细账

- B 、检查资产负债表日后应付账款明细账贷方发生额的相关购货发票等凭证

- C 、从财务部门获取被审计单位与其供应商之间的对账单并与应付账款进行核对

- D 、针对资产负债表日后付款项目,检查银行对账单及有关付款凭证(如银行划款通知、供应商收据等)

- 9 【单选题】A注册会计师发现K公司应收账款的账龄分析中存在以下情况,其中正确的是()。

- A 、应收甲公司账款自2002年起发生,2003年借方发生额等于贷方发生额,贷方发生额含收回的2002年度发生的债权。K公司将应收甲公司账款账龄定为1~2年

- B 、应收乙公司账款发生于2002年度,并于当年贴现,2003年度到期后乙公司未能如期偿还。K公司将该笔应收账款账龄定为1年以内

- C 、应收丙公司账款系K公司2003年度从丁公司购买,丁公司对丙公司的该笔债权发生于2002年度。K公司将该笔应收账款账龄定为1~2年

- D 、应收戊公司账款发生于2002年度,于2003年度根据债务转移协议转由戌公司承担。K公司将该笔应收账款账龄确定为1年以内

- 10 【单选题】注册会计师对被审计单位甲公司应收账款账龄分析的首要目的是为了确认()。

- A 、应收账款的可收回性

- B 、赊销业务的审批情况

- C 、应收账款的真实性

- D 、坏账准备的计提充分性

热门试题换一换

- 根据税务行政法制的有关规定,下列事项中,不可以适用调解的是( )。

- 某企业2011年的销售净利率为8%,总资产周转率为0.6次,权益乘数为2,利润留存比率为40% ,则2011年的可持续增长率为( )。

- 市盈率和市净率的共同驱动因素包括( )。

- 以下关于资源税的应税范围的表述中,正确的有( )。

- 下列不属于注册会计师对财务报表审计时所出具的审计报告中注册会计师责任段所描述的内容是( )。

- (根据2014年真题改编)甲市某汽车企业为增值税一般纳税人,2018年5月在甲市销售自产小汽车300辆,不含税售价18万元/辆,另收取优质费2万元/辆;将200辆小汽车发往乙市一经贸公司代销,取得的代销清单显示当月销售120辆、不含税售价18.5万元/辆。小汽车消费税税率为5%,则该汽车企业当月应向甲市税务机关申报缴纳的消费税为( )。

- 甲欠乙10万元未还,乙索债时,甲对乙称:若不免除债务,必以硫酸毁乙容貌,乙恐惧,遂表示免除其债务。根据民事法律制度的规定,下列关于该债务免除行为效力的表述中,正确的是( )。

- 该商场本月应纳营业税税额=34×5%+56.2×5%+9.2×5%+0.6×5%=5(万元)

- (1)计算该商场3月份的可抵扣的进项税额。

- 根据上述资料,编制与A公司20X7年度合并资产负债表和合并利润表相关的调整分录和抵消分录。

亿题库—让考试变得更简单

已有600万用户下载

ae3vy