- 综合题(主观)ABC股份有限公司是生产经营电子产品的大型工业企业,A会计师事务所对其相关内部控制进行评价。注册会计师在检查中发现以下4个方面的情况: (1)接受客户订单后,由销售部门的甲职员根据订单编制销售单,交给审批赊销的同部门的乙职员,乙职员在职权范围内进行审批,如果超过职权范围内的赊销业务,全部交给销售部门的经理进行审批。 (2)丙职员在核对商品装运凭证和相应的经批准的销售单后,开具销售发票。具体程序为:根据已授权批准的商品价目表填写销售发票的金额,根据商品装运凭证上的数量填写销售发票的数量;销售发票的其中一联交财务部丁职员据以登记与销售业务相关的总账和明细账。 (3)开具账单部门在收到发运单并与销售单核对无误后,编制预先连续编号的销售发票,并将其连同发运单和销售单及时送交会计部门。会计部门在核对无误后确认销售收入并登记应收账款账簿。财务部丁职员定期向顾客催收款项并寄送对账单,对顾客提出的异议进行专门追查。 (4)公司的应收账款账龄分析由专门的“应收账款账龄分析计算机系统”完成,该系统由独立的信息部门负责维护管理。会计部门相关人员负责在系统中及时录入所有与应收账款交易相关的基础数据。为了便于及时更正录入的基础数据可能存在的差错,信息部门拥有修改基础数据的权限。 要求:假定不考虑其他条件,从内部控制角度,分析、判断并指出以上内部控制中存在哪些薄弱环节,说明理由并提出改进建议?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)“如果超过职权范围内的赊销业务,全部交给销售部门的经理进行审批”不恰当。对符合赊销条件的客户,应经审批人批准后方可办理赊销业务;超过销售政策和信用政策规定的赊销业务,应当实行集体决策审批。

(2)“销售发票的其中一联交财务部丁职员据以登记与销售业务相关的总账和明细账”不恰当。登记总账和明细账的属于不相容职务,应当予以分离。

(3)“财务部丁职员定期向顾客催收款项并寄送对账单,对顾客提出的异议进行专门追查”不恰当。由不负责现金出纳和销售及应收账款记账的人员按月向客户寄发对账单,能促使客户在发现应付账款余额不正确后及时反馈有关信息,因而这是一项有用的控制。为了使这项控制更加有效,最好将账户余额中出现的所有核对不符的账项,指定一位不掌管货币资金也不记录主营业务收入和应收账款账目的主管人员处理。

(4)“为了便于及时更正录入的基础数据可能存在的差错,信息部门拥有修改基础数据的权限”不恰当。如果信息部门可以更正使用部门送交的数据资料,将增加相关数据资料在使用部门不知道的情况下被人为修改的风险,降低相关数据分析结果的可靠性。

您可能感兴趣的试题

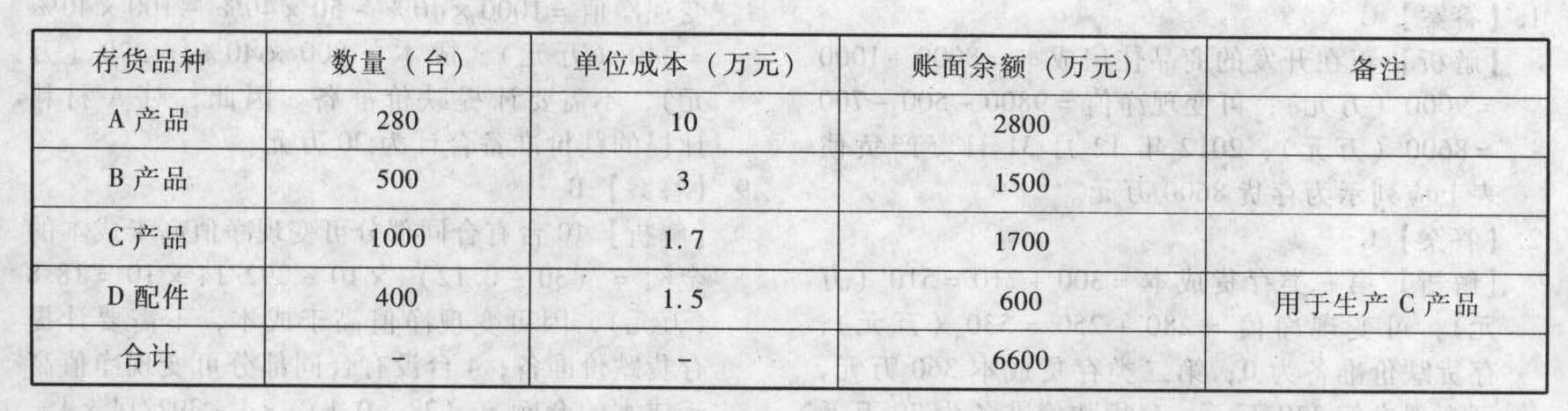

您可能感兴趣的试题- 1 【综合题(主观)】甲股份有限公司是一家生产电子产品的上市公司,为增值税一般纳税人,适用的增值税税率为17%。2012年12月31日,甲公司期末存货有关资料如下:

(1)2012年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元。 (2)2012年12月31日,B产品市场销售价格为每台3万元。甲公司已经与某企业签订一份不可撤销的销售合同,约定在2013年2月10日向该企业销售B产品300台,合同价格为每台3.2万元。B产品预计销售费用及税金为每台0.2万元。 (3)2012年12月31日,C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元。 (4)2012年12月31日,D配件的市场销售价格为每件1.2万元。现有D配件可用于生产400台C产品,预计加工成C产品还需每台投入成本0.25万元。2011年12月31日,C产品的存货跌价准备余额为150万元,对其他存货未计提存货跌价准备;2012年销售C产品结转存货跌价准备100万元。甲公司按单项存货、按年计提存货跌价准备。 要求:计算甲公司2012年12月31日应计提或转回的存货跌价准备金额,并编制相关的会计分录。

(1)2012年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元。 (2)2012年12月31日,B产品市场销售价格为每台3万元。甲公司已经与某企业签订一份不可撤销的销售合同,约定在2013年2月10日向该企业销售B产品300台,合同价格为每台3.2万元。B产品预计销售费用及税金为每台0.2万元。 (3)2012年12月31日,C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元。 (4)2012年12月31日,D配件的市场销售价格为每件1.2万元。现有D配件可用于生产400台C产品,预计加工成C产品还需每台投入成本0.25万元。2011年12月31日,C产品的存货跌价准备余额为150万元,对其他存货未计提存货跌价准备;2012年销售C产品结转存货跌价准备100万元。甲公司按单项存货、按年计提存货跌价准备。 要求:计算甲公司2012年12月31日应计提或转回的存货跌价准备金额,并编制相关的会计分录。

- 2 【多选题】甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析。以下分析内容属于钻石模型4要素的有()。

- A 、国际名牌家电企业早已进入N国彩电市场,且竞争激烈

- B 、N国市场上质量高、价格适中的大众化彩电较少

- C 、由于C国产品在N国名声不好,N国政府对于C国家电产品的进入制定了许多限制性政策

- D 、N国劳动力价格比C国明显偏低,且劳动者的文化与技术水平较低

- 3 【多选题】甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析。以下分析内容属于钻石模型4要素的有( )。

- A 、国际名牌家电企业早已进入N国彩电市场,且竞争激烈

- B 、N国市场上质量高、价格适中的大众化彩电较少

- C 、由于C国产品在N国名声不好,N国政府对于C国家电产品的进入制定了许多限制性政策

- D 、N国劳动力价格比C国明显偏低,且劳动者的文化与技术水平较低

- 4 【多选题】甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析。以下分析内容属于钻石模型4要素的有( )。

- A 、国际名牌家电企业早已进入N国彩电市场,且竞争激烈

- B 、N国市场上质量高、价格适中的大众化彩电较少

- C 、由于C国产品在N国名声不好,N国政府对于C国家电产品的进入制定了许多限制性政策

- D 、N国劳动力价格比C国明显偏低,且劳动者的文化与技术水平较低

- 5 【多选题】甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析。以下分析内容属于钻石模型4要素的有( )。

- A 、国际名牌家电企业早已进入N国彩电市场,且竞争激烈

- B 、N国市场上质量高、价格适中的大众化彩电较少

- C 、由于C国产品在N国名声不好,N国政府对于C国家电产品的进入制定了许多限制性政策

- D 、N国劳动力价格比C国明显偏低,且劳动者的文化与技术水平较低

- 6 【多选题】 甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析,以下分析内容属于钻石模型4要素的有()。

- A 、国际名牌家电企业早已进入N国彩电市场,且竞争激烈

- B 、N国市场上质量高、价格适中的大众化彩电较少

- C 、 由于C国产品在N国名声不好,N国政府对于C国家电产品的进入制定了许多限制性政策

- D 、N国劳动力价格比C国明显偏低,且劳动者的文化与技术水平较低

- 7 【多选题】甲公司是 C 国一家生产经营消费类电子产品的企业,准备到发展中国家 N 国投资彩电生产业务,对 N 国诸多条件进行了认真的调查分析。以下分析内容属于钻石模型 4 要素的有( )。

- A 、国际名牌家电企业早已进入 N 国彩电市场,且竞争激烈

- B 、N 国市场上质量高、价格适中的大众化彩电较少

- C 、由于 C 国产品在 N 国名声不好,N 国政府对于 C 国家电产品的进入制定了许多限制性政策

- D 、N 国劳动力价格比 C 国明显偏低,且劳动者的文化与技术水平较低

- 8 【单选题】甲公司是A国一家生产经营家电产品的企业,准备到发展中国家B国投资家电生产业务,对B国诸条件进行了认真的调查分析,以下分析因素不属于钻石模型4要素的是( )。

- A 、B国市场上质量高,价格适中的大众化家电较少

- B 、B国政府对A国家电产品进入出台了许多限制性政策

- C 、B国劳动力价格比A国明显偏低,生产效率水平较低

- D 、国际几大家电企业早已进入N国彩电市场,竞争激烈

- 9 【多选题】甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析。以下分析内容属于钻石模型4要素的有( )。

- A 、国际名牌家电企业早已进入N国彩电市场,且竞争激烈

- B 、N国市场上质量高、价格适中的大众化彩电较少

- C 、由于C国产品在N国名声不好,N国政府对于C国家电产品的进入制定了许多限制性政策

- D 、N国劳动力价格比C国明显偏低,且劳动者的文化与技术水平较低

- 10 【单选题】法雅公司是一家在C国经营家用电子产品的企业,面对国外电子产品不断涌入国内市场的不利局面,法雅公司将主营业务转向了竞争压力较小的人工智能领域,并开发了一系列新产品。作为新兴市场的本土企业,法雅公司采用的战略属于( )。

- A 、“躲闪者”战略

- B 、“扩张者”战略

- C 、“防御者”战略

- D 、“抗衡者”战略

热门试题换一换

- 对A公司下列会计处理所遵循的会计信息质量要求的表述中,正确的有()。

- 某股份有限公司召开股东大会,拟对公司合并事宜作出表决。在股东大会表决时可能出现的下列情形中,能使公司合并决议得以通过的有( )。

- ABC会计师事务所的A注册会计师系XYZ股份有限公司2011年度财务报表审计业务的项目合伙人。在对存货实施监盘程序时,遇到以下问题,请代为作出正确的专业判断。注册会计师在存货监盘中发现,2011年末结存金额中有35万元的C原材料在2011年12月29日收到采购发票,但于2012年1月4日才实际收到入库。对于此情况,正确的处理为( )。

- 在记录审计过程时,注册会计师应当特别注意以下( )重点方面。

- 在通货膨胀时期,企业一般采取的股利分配政策是( )的。

- 某房地产开发企业建造一栋住宅楼出售,取得销售收入2000万元(城建税税率7%,教育费附加征收率为3%)。建此住宅楼支付地价款和相关费用200万元,开发成本400万元,缴纳印花税3万元,该企业利息支出无法准确计算分摊,该省政府规定的房地产开发费用扣除比例为10%。其应纳的土地增值税为( )。

- 鉴证业务的保证程度分为合理保证和有限保证,下列关于合理保证和有限保证区别的表述,不恰当的是()。

- 征收土地增值税时应扣除的开发成本。

- D撤回对收购要约的接受是不符合规定?并说明理由。

- 判断租赁性质,计算方案二的考虑货币时间价值的平均年成本。

- 如果控制环境存在缺陷,注册会计师在对拟实施审计程序的性质、时间安排和范围作出总体修改时应当考虑的有()。

亿题库—让考试变得更简单

已有600万用户下载

ae35y