-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

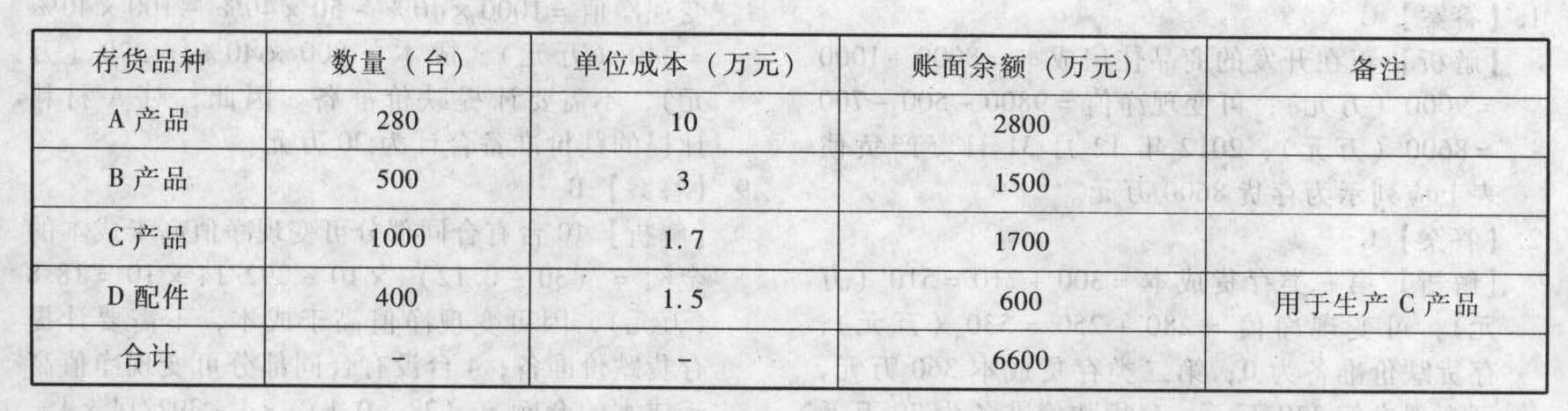

(1)2012年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元。

(2)2012年12月31日,B产品市场销售价格为每台3万元。甲公司已经与某企业签订一份不可撤销的销售合同,约定在2013年2月10日向该企业销售B产品300台,合同价格为每台3.2万元。B产品预计销售费用及税金为每台0.2万元。

(3)2012年12月31日,C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元。

(4)2012年12月31日,D配件的市场销售价格为每件1.2万元。现有D配件可用于生产400台C产品,预计加工成C产品还需每台投入成本0.25万元。2011年12月31日,C产品的存货跌价准备余额为150万元,对其他存货未计提存货跌价准备;2012年销售C产品结转存货跌价准备100万元。甲公司按单项存货、按年计提存货跌价准备。

要求:计算甲公司2012年12月31日应计提或转回的存货跌价准备金额,并编制相关的会计分录。

(1)2012年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元。

(2)2012年12月31日,B产品市场销售价格为每台3万元。甲公司已经与某企业签订一份不可撤销的销售合同,约定在2013年2月10日向该企业销售B产品300台,合同价格为每台3.2万元。B产品预计销售费用及税金为每台0.2万元。

(3)2012年12月31日,C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元。

(4)2012年12月31日,D配件的市场销售价格为每件1.2万元。现有D配件可用于生产400台C产品,预计加工成C产品还需每台投入成本0.25万元。2011年12月31日,C产品的存货跌价准备余额为150万元,对其他存货未计提存货跌价准备;2012年销售C产品结转存货跌价准备100万元。甲公司按单项存货、按年计提存货跌价准备。

要求:计算甲公司2012年12月31日应计提或转回的存货跌价准备金额,并编制相关的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)A产品(每台)可变现净值=13-0.5=12.5(万元),大于单位成本10万元,A产品不需要计提存货跌价准备。

(2)B产品签订合同部分可变现净值(每台)=3.2-0.2=3(万元),其单位成本为3万元,签订合同部分不需要计提存货跌价准备;B产品未签订合同部分可变现净值(每台)=3-0.2=2.8(万元),其单位成本为3万元,应计提存货跌价准备=(3-2.8)×(500-300)=40(万元)。

(3)C产品可变现净值(每台)=2-0.15=1.85(万元),其单位成本是1.7万元,C产品不需要计提存货跌价准备,原有存货跌价准备余额50万元(150-100)应予转回。

(4)D配件用于生产C产品,根据(3)已知C产品单位售价为2万元和销售税费0.15万元,D配件单位可变现净值=(2-0.15)-0.25=1.6(万元),则D配件不需要计提存货跌价准备。D配件为生产C产品持有,不受市价影响,受C产品是否跌价影响。

(5)会计分录如下:借:资产减值损失 40贷:存货跌价准备-B产品 40借:存货跌价准备-C产品 50贷:资产减值损失 50

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

ywQ5g