- 简答题甲公司拟于明年年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),预计残值0万元(与税法规定相同),税法规定采用年数总和法提取折旧。贷款期限为4年,相关的债务现金流量分别为52万元、53万元、54万元和55万元。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出)。甲公司当前的股利为2元,证券分析师预测未来第1年的股利为2.2元,未来第30年的股利为10元。甲公司的目前资本结构(目标资本结构)是负债资金占40%,权益资金占60%,税后债务资本成本为7%,股价为32.5元,所得税税率为40%。要求: (1)计算证券分析师预测的股利几何平均增长率,甲公司的权益资本成本以及加权平均资本成本(精确到1%); (2)计算项目的实体现金流量和股权现金流量; (3)按照实体现金流量法计算项目的净现值并判断项目是否可行; (4)按照股权现金流量法计算项目的净现值并判断项目是否可行。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)-0.8264,(P/F,10%,3)-0.7513(P/F, 10%,4)-0.6830,(P/F, 12%,1)=0.8929, (P/F, 12%,2)=0.7972(P/F, 12%,3)-0.7118, (P/F, 12%,4)=0.6355

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)根据2×(F/P,g,30)=10,可知:证券分析师预测的股利几何平均增长率=5.51%权益资本成本=2×(1+5.51%)132.5+5.51%=12%加权平均资本成本=7%×40%+12%×60%=10%

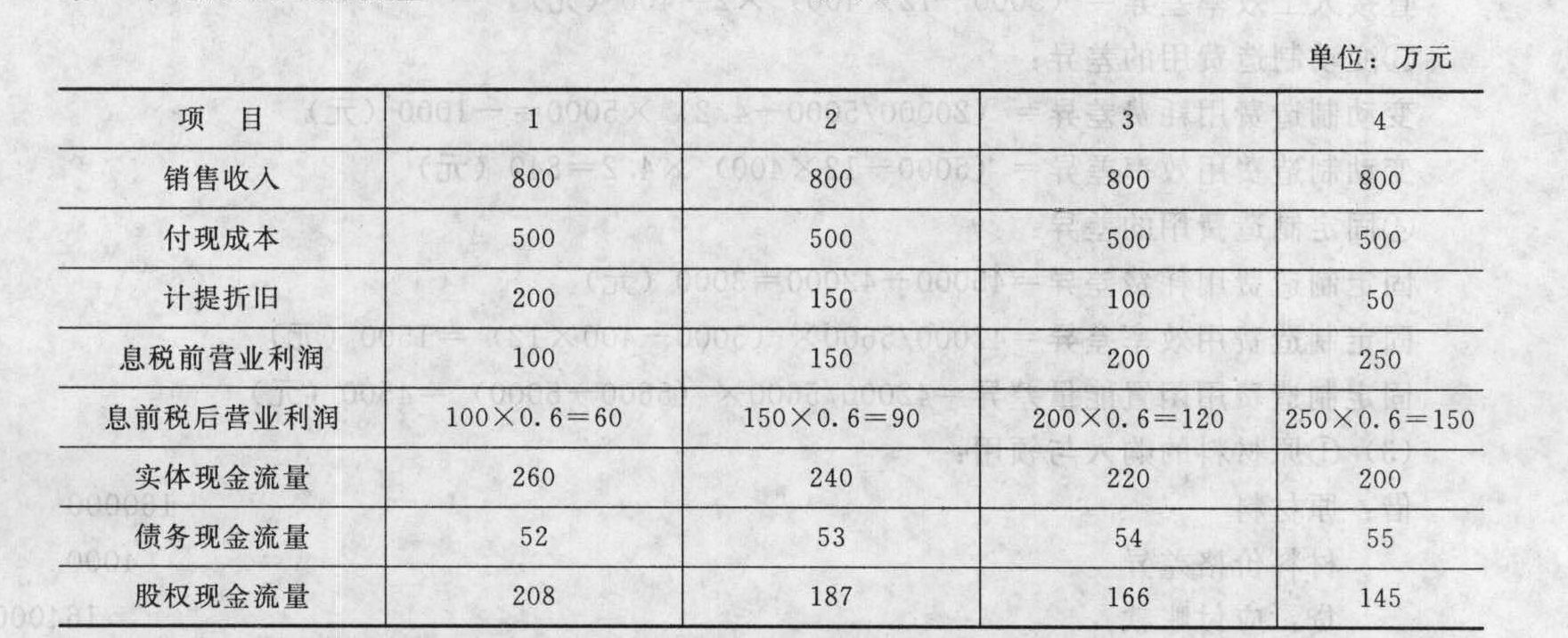

(2)项目的实体现金流量和股权现金流量:第0年的实体现金流量=-500(万元)第0年的股权现金流量=-500+200=-300(万元) 【提示】股权现金流量=实体现金流量-债权现金流量,而债权现金流量是已知条件,所以,本题的关键是实体现金流量的计算。在项目投资中,实体现金流量=税后经营净利润+折旧与摊销-经营性营运资本增加-经营性长期资产原值增加+回收的固定资产残值相关现金流量+回收的营运资金,其中的经营性营运资本增加即垫支的营运资金,经营性长期资产原值增加指的是购置的长期资产,税后经营净利润指的是息前税后营业利润。从公式上看,相比较企业价值评估中的公式,多了回收额。本题中不涉及垫支流动资金,也没有固定资产回收的相关现金流量,也不涉及长期资产摊销,所以,实体现金流量=息前税后营业利润+折旧-购置固定资产支出。

【提示】股权现金流量=实体现金流量-债权现金流量,而债权现金流量是已知条件,所以,本题的关键是实体现金流量的计算。在项目投资中,实体现金流量=税后经营净利润+折旧与摊销-经营性营运资本增加-经营性长期资产原值增加+回收的固定资产残值相关现金流量+回收的营运资金,其中的经营性营运资本增加即垫支的营运资金,经营性长期资产原值增加指的是购置的长期资产,税后经营净利润指的是息前税后营业利润。从公式上看,相比较企业价值评估中的公式,多了回收额。本题中不涉及垫支流动资金,也没有固定资产回收的相关现金流量,也不涉及长期资产摊销,所以,实体现金流量=息前税后营业利润+折旧-购置固定资产支出。

(3)按照实体现金流量法计算项目的净现值=260×(P/F, 10%,1)+240×(P/F,10%, 2)+220×(P/F, 10%, 3)+200×(P/F,10%,4)-500=260×0.9091+240×0.8264+220×0.7513+200×0.6830-500=236.59(万元)由于净现值大于0,因此,该项目可行。

(4)按照股权现金流量法计算项目的净现值=208×(P/F, 12%,1)+187×(P/F, 12%,2)+166×(P/F, 12%, 3)+145×(P/F,12%,4)-300=208×0.8929+187×0.7972+166×0.7118+145×0.6355-300=245.11(万元)由于净现值大于0,因此,该项目可行。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A公司20×7年初按投资份额出资180万元对B公司进行长期股权投资,占B公司股权比例的40%,采用权益法核算,A公司没有对B公司的其他长期权益,投资协议也未约定需要承担额外损失弥补义务。投资当年B公司亏损100万元;20×8年B公司亏损400万元;20×9年B公司实现净利润30万元。20×9年A公司计入投资收益的金额为( )。

- A 、12万元

- B 、10万元

- C 、8万元

- D 、0

- 2 【综合题(主观)】A上市公司拟于2009年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),预计残值0万元(与税法规定相同),税法规定采用年数总和法提取折旧。贷款期限为4年,相关的债权现金流量分别为52万元、53万元、54万元和55万元。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出)。可比公司权益的β值为1.3,权益乘数为1.5,所得税税率为40%。该公司的目前资本结构(目标资本结构)是负债资金占40%,权益资金占60%,税后债务资本成本为3%,所得税税率为40%。目前证券市场上国库券的收益率为2.4%,平均股票要求的收益率为6.4%。要求:(1)计算A公司的权益资本成本以及加权平均资本成本;(2)计算项目的实体现金流量和股权现金流量;(3)按照实体现金流量法计算项目的净现值并判断项目是否可行;(4)按照股权现金流量法计算项目的净现值并判断项目是否可行。

- 3 【计算分析题】甲公司2008年年初对A设备投资1000000元,该项目2010年年初完工投产,2010年、2011年、2012年年末预期收益分别为200000元、300000元、500000元,银行存款利率为12%。要求:(1)按单利计算,2010年年初投资额的终值;(2)按复利计算,并按年计息,2010年年初投资额的终值;(3)按复利计算,并按季计息,2010年年初投资额的终值;(4)按单利计算,2010年年初各年预期收益的现值之和;(5)按复利计算,并按年计息,2010年年初各年预期收益的现值之和;(6)按复利计算,并按季计息,2010年年初各年预期收益的现值之和。

- 4 【单选题】某公司今年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 5 【单选题】 某公司年初投资资本6000万元,预计今后每年可取得税前经营利润600万元,所得税税率为25%,第一年的净投资为150万元,以后每年净投资为0,加权平均资本成本为10%,则企业实体价值为( )万元。

- A 、4800

- B 、4500

- C 、4090.91

- D 、4363.64

- 6 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 7 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,则企业实体价值为()万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 8 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 9 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 10 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 长江公司与生产产品甲相关的各项资产中,构成资产组是()。

- 企业在计算企业所得税全年应纳税所得额时,应计入应纳税所得额的收入有( )。

- 该公司在进军华东市场时采用的战略类型是什么?

- (4)甲公司能否解除与丁公司订立的转让机床合同?并说明理由。

- 某化工企业盈利状况良好,2014年7月购进一台生产设备并在当月投入使用,取得的增值税专用发票注明价款50万元、税额8.5万元,同时购进配套易损件,取得的增值税专用发票注明价款2万元、税额0.34万元,该企业尚未享受任何税收优惠政策。该企业拟进行税收筹划,下列建议正确的有( )。

- 假定上述第(1)至(4)项均为独立事项,并且不考虑其他因素,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

- 根据企业国有资产法律制度的规定,下列对企业改制的表述中,不正确的是()。

- 某国有企业职工王某,在企业改制为股份制企业过程中以23000元的成本取得了价值30000元拥有所有权的量化股份。3个月后,获得了企业分配的股息3000元。此后,王某以40000元的价格将股份转让。假如不考虑转让过程中的税费,以下有关王某个人所得税计征的表述中,正确的有()。

- 根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 计算业务(4)应缴纳的进口关税、消费税、车辆购置税以及进口环节增值税。

- 计算该增资为乙公司原股东和甲公司分别带来的净现值。

亿题库—让考试变得更简单

已有600万用户下载

ZnG1j