- 综合题(主观)

题干:A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的净营运资本投资。(2)A和B均为上市公司,A公司的贝他系数为0.8,资产负债率为50%;B公司的贝他系数为1.1,资产负债率为30%。(3)A公司不打算改变当前的资本结构,目前的借款利率为8%。(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。(5)为简化计算,假设没有所得税。

题目:假如预计的固定成本和变动成本、固定资产残值、净营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少(请将结果填写在答题卷给定的“计算最差情景下的净现值”表格中,不必列示计算过程)?

扫码下载亿题库

精准题库快速提分

参考答案

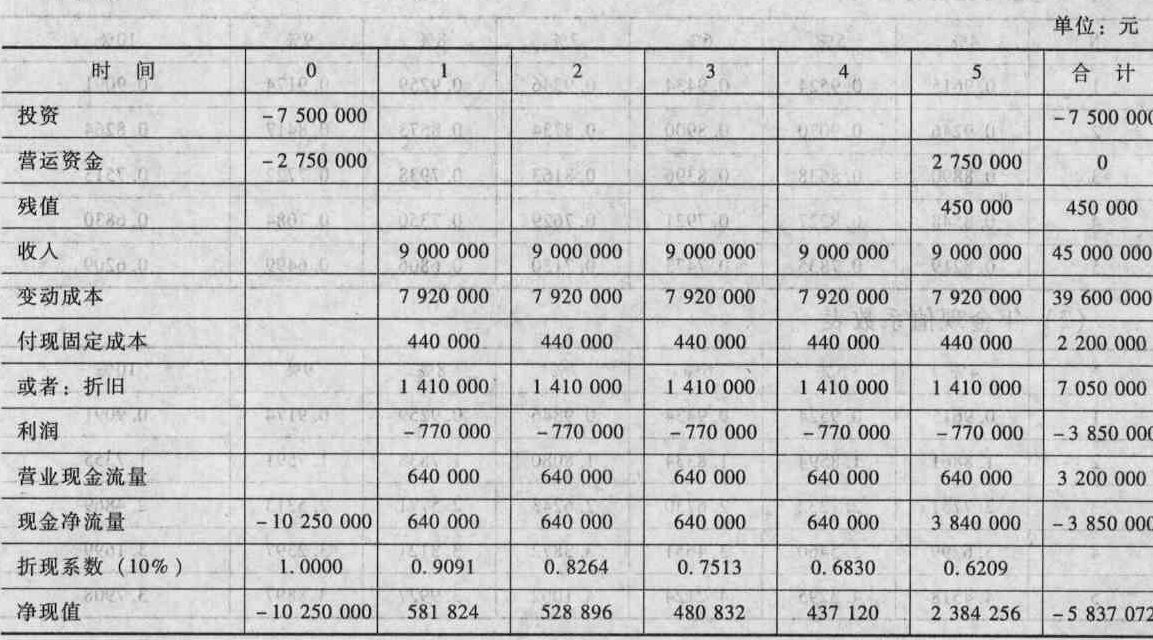

参考答案计算最差情景下的净现值

单价:225 单位变动成本:198 产量:40 000

固定成本:440 000 残值:450 000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A产品的单位变动成本6元,固定成本300元,单价10元,目标利润为500元,则实现目标利润的销售量为( )。

- A 、200件

- B 、80件

- C 、600件

- D 、100件

- 2 【单选题】将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是( )。

- A 、成本的目标

- B 、成本的可辨认性

- C 、成本的经济用途

- D 、成本的性态

- 3 【综合题(主观)】假如预计的固定付现成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?

- 4 【综合题(主观)】假如预计的固定付现成本和变动成本、固定资产残值、经营营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?(请将结果填写在给定的“计算最差情景下的净现值”表格中,不必列示计算过程)

- 5 【计算分析题】计算新产品的年固定成本总额和单位变动成本。

- 6 【单选题】将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是( )。

- A 、成本的目标

- B 、成本的可辨认性

- C 、成本的经济用途

- D 、成本的性态

- 7 【单选题】将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是( )。

- A 、成本的目标

- B 、成本的可辨认性

- C 、成本的经济用途

- D 、成本的性态

- 8 【计算分析题】假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少。

- 9 【计算分析题】如果可控固定成本为固定成本的40%,计算部门可控边际贡献、部门税前经营利润。

- 10 【计算分析题】假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少。

热门试题换一换

- 根据上述发生的销售业务,甲公司2011年应确认的收入为()。

- 甲将自行车借给乙使用。对此,下列说法正确的有( )。

- 根据企业破产法律制度的规定,债权申报期限自人民法院发布受理破产申请公告之日起计算,()。

- 根据公司法的规定,股份有限公司可以收购本公司股份奖励给本公司职工。下列有关该收购本公司股份事项的表述中,正确的有( )。

- 根据《企业内部控制应用指引第14号》,下列关于财务报告面临的风险说法中,正确的有()。

- 甲、乙、丙、丁、戊共同出资设立一有限合伙企业,甲、乙、丙为普通合伙人,丁、戊为有限合伙人。执行事务合伙人甲提议接收庚为新合伙人,乙、丙反对,丁、戊同意。合伙协议对新合伙人入伙的表决办法未作约定。根据合伙企业法律制度的规定,下列表述中,正确的是( )。

- 针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

- 甲果汁生产企业为增值税一般纳税人,2019年6月从农民手中收购苹果用于生产果汁,收购凭证上注明买价为30万元。另委托某运输企业将苹果运回企业所在地,支付不含税运费0.6万元,取得增值税专用发票。该果汁生产企业2019年6月可以抵扣的进项税额为( )万元。

- 简述居民企业可适用境外所得税收抵免的税额范围。

- 计算应纳增值税税额。

亿题库—让考试变得更简单

已有600万用户下载

Zn3dg