- 简答题

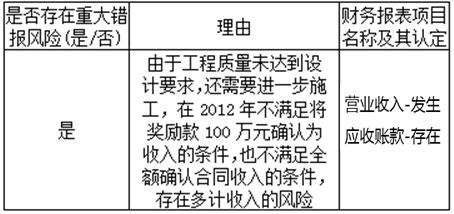

题干:A注册会计师负责审计甲公司2012年度财务报表,拟于2013年4月1日出具审计报告。财务报表整体的重要性为25万元。甲公司情况及其环境摘录如下:甲公司于2011年起从事建筑安装工程,截至2012年末仅承揽一项业务,建造合同约定,工程建设期为18个月,工程总价为500万元,如果工程提前3个月完工,并且质量符合设计要求,客户另付100万元奖励款,工程于2011年10月1日开工,于2012年12月末基本完工。经监理人员认定,工程质量未达到设计要求,还需进一步施工。甲公司财务数据摘录如下(金额单位:万元):[up/201702/88f9c136afdf4a719d0b382a059993fb.jpg]

题目:结合财务数据,假定不考虑其他条件,指出所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货和在建工程)的哪些认定相关。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据资料一、二、三,假定不考虑其他条件,从内部控制角度分析、判断并指出以上内部控制中存在哪些薄弱环节,说明理由并提出改进建议。

- 2 【简答题】结合财务数据,假定不考虑其他条件,指出所列事项是否可能表明存在重大错报风险,如果认为可能表明存在错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 3 【简答题】结合财务数据,假定不考虑其他条件,指出所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、应收账款、存货、固定资产和应付职工薪酬)的哪些认定相关。

- 4 【简答题】假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。【考点】确定重要组成部分重要性

- 5 【综合题(主观)】根据资料(5),假定不考虑其他条件,判断甲公司的会计处理是否恰当。如存在不恰当之处,简要说明理由,并提出恰当的处理意见。

- 6 【简答题】假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。【考点】确定重要组成部分重要性

- 7 【综合题(主观)】根据资料三,假定不考虑其他条件,逐项指出资料三所列审计计划是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】根据资料四,假定不考虑其他条件,逐项指出资料四所列控制测试是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】根据资料五,假定不考虑其他条件,逐项指出资料五所列实质性程序是否恰当。如不恰当,简要说明理由。

- 10 【综合题(主观)】根据资料六,假定不考虑其他条件,逐项指出资料六中A注册会计师对错报实施的程序是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 以下情形中属于ABC会计师事务所应当进行项目质量控制复核的有()。

- 如果在PPS抽样的样本中发现了两笔错报,注册会计师拟利用下列各项计算第2笔错报的影响额。其中,可能错误的是( )。

- 某商业零售企业为增值税小规模纳税人,2011年9月购进货物取得普通发票,共计支付金额120000元;从小规模纳税人购进农产品,取得普通发票上注明价款10000元;经主管税务机关核准购进税控收款机一台取得普通发票,支付金额5850元;本月内销售货物取得零售收入共计158080元。该企业本月应缴纳的增值税为( )。

- 下列关于经济增加值特点的表述中,正确的有()。

- 下列有关证券组合投资风险的表述中,正确的有()。

- 根据资料(2),①计算甲公司2×12年应确认的存货跌价损失金额,并说明理由;②编制甲公司2×12年与建造合同有关的会计分录;③计算甲公司2×12年12月31日存货项目列示金额。

- 下列各项中,会引起留存收益总额发生增减变动的是( )。

- 分别计算该公司进口环节应缴纳的关税、消费税、增值税;

- 下列有关无形资产的表述中,正确的有( )。

- 中国的甲公司、美国的乙公司、英国的丙公司,设立了A中外合资经营企业。2016年3月1日,乙公司在未征得甲公司与丙公司同意的情况下,将其持有的A企业股权全部转让给了中国的丁公司。2016年3月10日,甲公司、丙公司得知乙公司股权转让事宜。2017年4月1日,甲公司以乙公司转让股权侵害其优先购买权为由向人民法院提起诉讼。根据外商投资企业法律制度的规定,下列选项的表述中,正确的是()。

- 计算甲公司转让办公楼应缴纳的增值税、城建税、教育费附加和地方教育附加合计数。

亿题库—让考试变得更简单

已有600万用户下载

ZRPRo