- 简答题

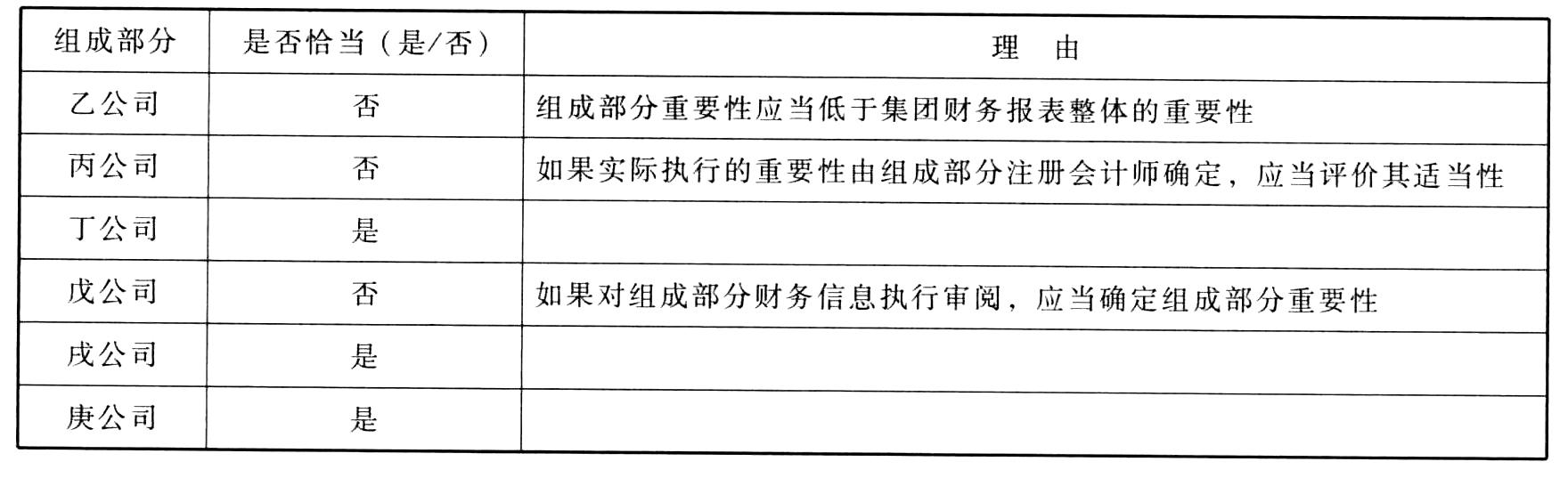

题干:甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:[up/201707/072508c6e183e2d7414696f66ea6e2ce3ad9.jpg]

题目:假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。【考点】确定重要组成部分重要性

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】针对上述第(1)至(6)项,假定不考虑其他条件,逐项指出上述做法是否恰当。如不恰当,简要说明理由。

- 2 【简答题】结合财务数据,假定不考虑其他条件,指出所列事项是否可能表明存在重大错报风险,如果认为可能表明存在错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 3 【简答题】结合财务数据,假定不考虑其他条件,指出所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货和在建工程)的哪些认定相关。

- 4 【简答题】结合财务数据,假定不考虑其他条件,指出所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、应收账款、存货、固定资产和应付职工薪酬)的哪些认定相关。

- 5 【简答题】假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。【考点】确定重要组成部分重要性

- 6 【简答题】针对上述第(4)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。【考点】评价未更正错报的影响(分类错报需要提请管理层调整;分类错报需要定性评估)

- 7 【简答题】针对上述第(1)至(6)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。【考点】判断审计意见类型

- 8 【简答题】针对上述第(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 9 【简答题】针对上述第(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 10 【简答题】针对上述第(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 下列关于普通合伙企业“入伙”的说法中,正确的是( )。

- 甲公司2011年12月31日“长期借款”总账账户余额为800万元,其中“长期借款-A公司”明细账余额为300万元,该借款将于2012年6月5日到期。资产负债表中“长期借款”项目余额为800万元。在与“长期借款”账户或项目有关的认定中可能存在错报的是()。

- 根据外部环境因素对企业生产经营活动影响的方式和程度,一般可将企业外部环境分为一般宏观环境、行业环境和经营环境与竞争优势环境三大类,三大类因素彼此关联、相互影响,具有()的特性。

- 下列各项金融保险业务的营业税计税依据,表述正确的有( )。

- 甲公司20×0年度的稀释每股收益是()。

- 甲公司出票给乙公司,乙公司将票据背书转让给丙公司,刘某伪造丙公司的签章将票据转让给丁公司,丁公司又将该票据背书转让给戊公司。根据票据法律制度的规定,下列票据债务人中,有权就票据被伪造为由提出抗辩的是( )。

- 下列关于借款费用资本化暂停或停止的表述中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

WkL1k