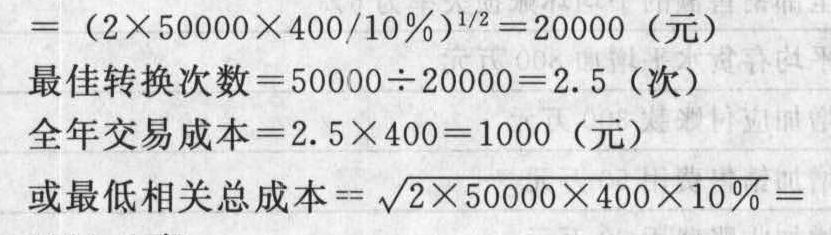

- 单选题某企业现金收支状况比较稳定,全年的现金需要量为50000元,每次转换有价证券的交易成本为400元,有价证券的年利率为10%。达到最佳现金持有量的全年交易成本是()元。

- A 、1000

- B 、2000

- C 、3000

- D 、4000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

最佳现金持有量 2000(元)此时交易成本=储存成本=2000/2=1000(元)

2000(元)此时交易成本=储存成本=2000/2=1000(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】企业进入稳定状态后,下列说法中正确的有( )。

- A 、具有稳定的销售增长率,它大约等于宏观经济的名义增长率

- B 、具有稳定的投资资本回报率,它与资本成本接近

- C 、实体现金流量增长率与销售增长率相同

- D 、股权现金流量增长率与销售增长率相同

- 2 【多选题】判断企业进入稳定状态的主要标志有()。

- A 、具有稳定的投资资本回报率

- B 、具有稳定的销售增长率,它大约等于宏观经济的名义增长率

- C 、具有稳定的投资资本回报率,它与资本成本接近

- D 、具有固定的股利支付率,它与资本成本接近

- 3 【综合题(主观)】已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为156250元,现金与有价证券的交易成本为每次400元,有价证券年利率为5%。要求:(1)计算最佳现金持有量;(2)计算达到最佳现金持有量的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本;(3)计算达到最佳现金持有量的全年有价证券交易次数和有价证券交易间隔期;(4)若企业全年现金管理的相关总成本想控制在2000元以内,想通过控制现金与有价证券的转换成本达到此目标,则每次转换成本的限额为多少?

- 4 【单选题】某企业现金收支状况比较稳定,全年的现金需要量为200000元,每次转换有价证券的交易成本为400元,有价证券的年利率为10%。达到最佳现金持有量的全年交易成本是( )元。

- A 、1000

- B 、2000

- C 、3000

- D 、4000

- 5 【单选题】 甲企业是一个盈利水平比较稳定的企业,注册会计师在审计甲企业确定重要性时,通常选择的基准是( )。

- A 、 经常性业务的税前利润

- B 、 总资产

- C 、 营业收入

- D 、 净资产

- 6 【单选题】 甲企业是一个盈利水平比较稳定的企业,注册会计师在审计甲企业确定重要性时,通常选择的基准是( )。

- A 、

经常性业务的税前利润 - B 、

总资产 - C 、

营业收入 - D 、

净资产

- 7 【计算分析题】该企业的现金比率、速动比率

- 8 【计算分析题】该企业的现金比率、速动比率;

- 9 【单选题】某企业现金收支状况比较稳定,全年的现金需要量为200000元,每次转换有价证券的交易成本为400元,有价证券的年利率为10%。达到最佳现金持有量的全年交易成本是( )元。

- A 、1000

- B 、2000

- C 、3000

- D 、4000

- 10 【计算分析题】若企业的资金成本率为6%,从股利现值比较看,哪种政策股利现值小?强化练习题答案及解析

热门试题换一换

- 下列各项中,体现会计核算谨慎性质量要求的有( )。

- 从现时的经营情况,分析大福的扩张计划将会遇到的基本问题(暂时不考虑以加盟店方式连锁经营以及提供外卖这两个具体方案)。

- 如果D公司以该股权转让侵害了B公司的优先购买权为由请求认定A公司与D公司之间的股权转让合同无效的,人民法院是否应予支持?并说明理由。

- 2015年该企业应纳的房产税;

- 下列有关企业重组所得税处理的表述中,正确的是( )。

- 下列有关存货监盘的说法中,正确的有( )。

- 近年来新能源汽车产业及市场迅猛增长。国内汽车制造商华新公司于2018年进入新能源汽车制造领域,但是受技术和管理水平制约,其产品性能欠佳,市场占有率较低。根据SW0T分析,该公司应采取的战略是( )。

- 根据证券法律制度的规定,下列各项中,属于证券交易内幕信息的有()。

- 中国公民吴某购买打包”债权实际支出为40万元,2020年3月处置该债权的40%,取得处置收入25万元,在债权处置过程中发生评估费用2万元。吴某处置“打包”债权应缴纳个人所得税( )万元。[解析][答案] B

亿题库—让考试变得更简单

已有600万用户下载

ZPrLg