- 计算分析题

题干:丁公司采用随机模式确定最佳现金持有量,现金存量下限为50000元。有价证券年利率为12%,每次证券转换的交易成本为500元。公司每日现金余额波动的可能情况见下表:[up/201709/0913a6177bbc91e94eec92ac248a748ba28b.png]如果一年按360天计算,利用随机模型。要求:

题目:计算最优现金返回线和现金存量的上限(结果保留整数)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案现金余额期望值=0.2×10000+0.5×40000+0.3×100000=52000(元)

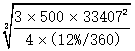

每日现金流量标准差:

δ=

=33407(元)

现金最优返回线R= +L=

+L= +50000=157880(元)

+50000=157880(元)

现金存量上限=3R-2L=3×157880-2×50000=373640(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列关于现金最优返回线的表述中,正确的是( )。

- A 、现金最优返回线的确定与企业最低现金每日需求量无关

- B 、有价证券利息率增加,会导致现金最优返回线上升

- C 、有价证券的每次固定转换成本上升,会导致现金最优返回线上升

- D 、当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

- 2 【多选题】在最佳现金持有量的存货模式中,若现金总需求量不变,每次证券变现的交易成本提高一倍,持有现金的机会成本率降低50%,则( )。

- A 、机会成本降低50%

- B 、交易成本提高100%

- C 、总成本不变

- D 、最佳现金持有量提高一倍

- 3 【多选题】在最佳现金持有量的存货模式中,若现金总需求量不变,每次证券变现的交易成本提高一倍,持有现金的机会成本率降低50%,则()。

- A 、机会成本降低50%

- B 、交易成本提高100%

- C 、总成本不变

- D 、最佳现金持有量提高一倍

- 4 【单选题】下列关于现金量优返回线的表述中,正确的是()。

- A 、现金最优返回线的确定与企业最低现金每日需求量无关

- B 、有价证券利息率增加,会导致现金最优返回线上升

- C 、有价证券的每次同定转换成本上升,会导致现金最优返回线上升

- D 、当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

- 5 【单选题】下列关于现金最优返回线的表述中,正确的是()。

- A 、现金最优返回线的确定与企业可接受的最低现金持有量无关

- B 、有价证券利息率增加,会导致现金最优返回线上升

- C 、有价证券的每次固定转换成本上升,会导致现金最优返回线上升

- D 、当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

- 6 【综合题(主观)】计算最佳现金余额;

- 7 【单选题】下列关于现金最优返回线的表述中,正确的是( )。

- A 、现金最优返回线的确定与企业可接受的最低现金持有量正相关,与最高现金持有量负相关

- B 、有价证券日利息率增加,会导致现金最优返回线上升

- C 、有价证券的每次固定转换成本上升,会导致现金最优返回线上升

- D 、当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

- 8 【计算分析题】计算最优现金返回线和现金存量的上限(结果保留整数)。

- 9 【单选题】在随机模式下,某公司的最优现金返回线与现金持有量下限的差额为5000元,现金持有量的上限为20000元,目前的现金持有量为18000元,则应该购买有价证券的金额为()元。

- A 、4000

- B 、19000

- C 、0

- D 、8000

- 10 【单选题】在随机模式下,某公司的最优现金返回线与现金持有量下限的差额为5000元,现金持有量的上限为20000元,目前的现金持有量为18000元,则应该购买有价证券的金额为()元。

- A 、4000

- B 、19000

- C 、0

- D 、8000

热门试题换一换

- 该租赁业务对乙公司2011年损益的影响金额为()。

- X公司对固定资产进行的下列会计处理中,注册会计师应当建议调整的是()。

- 穆迪公司是一家企业制造商,经过多年的发展不断壮大。该公司计划生产出一款新型节能性汽车,为此该公司需要考虑市场的需求、企业的技术能力、资源问题、竞争力状况等,这些过程属于( )。

- 产业风险是指在特定产业中与经营相关的风险,对产业风险产生影响的关键因素包括()。

- 计算该公司2011年应税收入总额;

- 下列关于创业型组织结构表述正确的是( )。①该组织结构属于横向分工结构的基本类型之一②企业的战略计划由中心人员来完成,具体实施由其他员工来承担③该类型组织结构的成功主要依赖全体人员共同努力形成的整体合力④该结构类型弹性较小并缺乏专业分工

- 某企业1998年年初从银行借款200万元,期限为10年,从2003年年初开始每年等额还本付息,到期满时应正好还本付息完毕,贴现率为10%,则每年还款金额为( )万元。

- C注册会计师针对W管理层凌驾于内部控制之上实施的审计程序?

- 下列关于优先股筹资的说法中,不正确的是()。

- 甲公司2016年12月31日购入一栋办公楼,实际取得成本为4000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2019年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金600万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为3900万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2019年12月31日,该办公楼的公允价值为2200万元。假定不考虑所得税等其他相关因素,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。

- 甲拥有西岳公司40%的股权,另有乙丙丁戊各拥有15%的股权。甲拟向银行贷款,若西岳公司为甲向银行借款提供担保,必须符合的条件是( )。

亿题库—让考试变得更简单

已有600万用户下载

Yaw2r