- 综合题(主观)

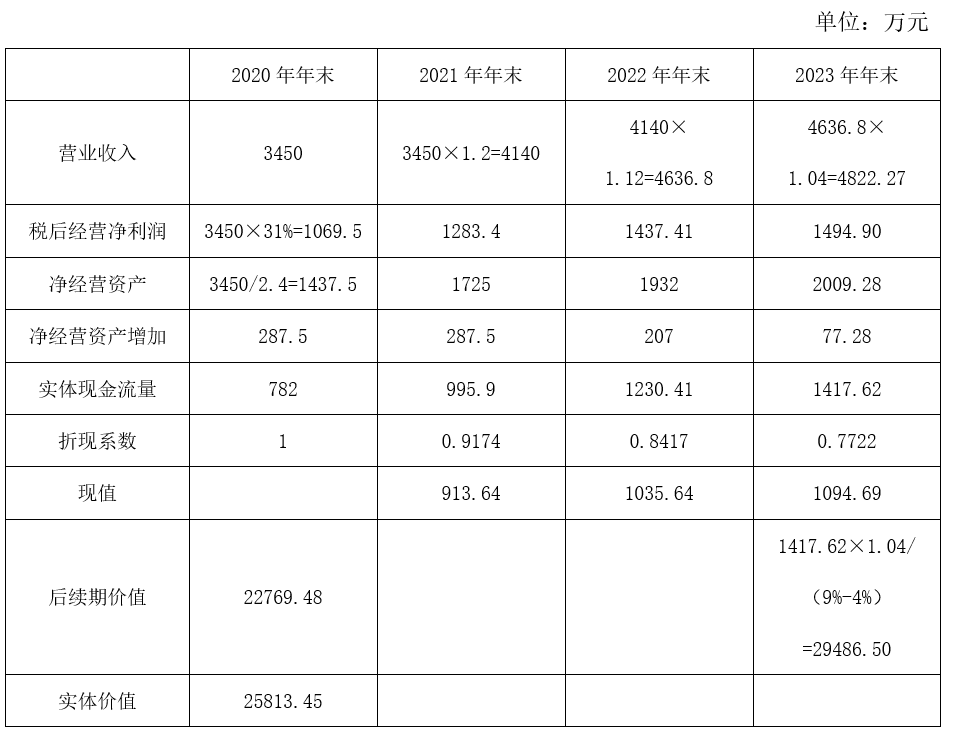

题干:甲公司是一家制造业上市公司,乙公司是一家制造业非上市公司,两家公司生产产品不同,且非关联方关系,甲公司发现乙公司的目标客户多是小微企业,与甲公司的市场能有效互补,拟于2020年末通过对乙公司原股东非公开增发新股的方式换取乙公司100%的股权以实现对其的收购。目前,甲公司已完成该项目的可行性分析,拟采用实体现金流量折现法估计乙公司价值。相关资料如下:(1)乙公司成立于2017年年初,截至目前仅运行了4年,但客户数量增长较快。乙公司2017~2020年主要财务报表数据如下:乙公司货币资金均为经营活动所需,财务费用均为利息支出。(2)甲公司预测,乙公司2021年、2022年营业收入分别增长20%、12%,自2023年起进入增长率为4%的稳定增长状态。假设收购不影响乙公司正常运营,收购后乙公司净经营资产周转率、税后经营净利率按2017~2020年的算术平均值估计。假设所有现金流量均发生在年末,资产负债表期末余额代表全年平均水平。(3)乙公司目标资本结构(净负债/股东权益)为2/3。等风险债券税前资本成本8%;普通股β系数1.4,无风险报酬率4%,市场组合必要报酬率9%。企业所得税税率25%。(4)甲公司非公开增发新股的发行价格按定价基准日前20个交易日公司股票均价的80%确定。定价基准日前20个交易日相关交易信息:

题目: 基于上述结果,计算2021~2023年乙公司实体现金流量,并采用实体现金流量折现法,估计2020年末乙公司实体价值(计算过程和结果填入正文表格中)。 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】根据上述资料及计算结果从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本按照上一步骤所产半成品成本的结构,逐步分解,还原出按原始成本项目反映的本月所生产的产成品成本。

- 2 【综合题(主观)】根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

- 3 【综合题(主观)】基于要求(1)的结果,计算公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及A型机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

- 4 【综合题(主观)】基于要求(1)的结果,计算公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及A型机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

- 5 【综合题(主观)】基于上述结果,判断筹资方案是否可行,并简要说明理由。

- 6 【综合题(主观)】基于上述结果,计算2021~2023年乙公司实体现金流量,并采用实体现金流量折现法,估计2020年末乙公司实体价值(计算过程和结果填入正文表格中)。

- 7 【计算分析题】根据上述计算结果,指出丙公司进一步降低A产品消耗B材料成本的主要措施。

- 8 【综合题(主观)】基于上述结果,判断筹资方案是否可行,并简要说明理由。

- 9 【计算分析题】基于上述结果,判断筹资方案是否可行,并简要说明理由。

- 10 【综合题(主观)】基于上述结果,计算 2021~2023 年乙医院实体现金流量,并采用实体现金流量折现法,估计 2020年末乙医院实体价值(计算过程和结果填入下方表格中)。

热门试题换一换

- 根据现行消费税的规定,下列说法正确的是( )。

- 以下各项中,属于信息技术一般控制的有()。

- 甲企业是国内一家家电生产企业,在国内家电市场趋于饱和的情况下,开始向周边的东南亚国家市场扩张,经过市场调研,发现这些国家存在如下情况:目标市场具有较大的需求空间或增长潜力,存在大量的价格敏感用户,这些消费者对品牌并不是很关注,但很多国际家电企业都已经注意到了这个市场,竞争开始加剧。根据以上信息,请判断甲企业最适合的战略是( )。

- 下列关于《合伙企业法》中对普通合伙人与有限合伙人规定区别的表述中,正确的有()。

- 税务机关对企业实施转让定价纳税调整后,应自企业被调整的最后年度的下一年度起5年内实施跟踪管理,在跟踪管理期限内,企业向税务机关提供跟踪管理年度同期资料的期限为( )。

- 下列关于行政事业单位会计核算一般原则的叙述正确的有( )。

- 注册会计师在审计工作底稿归档期间作出的下列变动中,属于事务性变动的有()。

- 税务机关实施的下列具体行政行为中,属于税务行政处罚的有()。

亿题库—让考试变得更简单

已有600万用户下载

YO0Wr