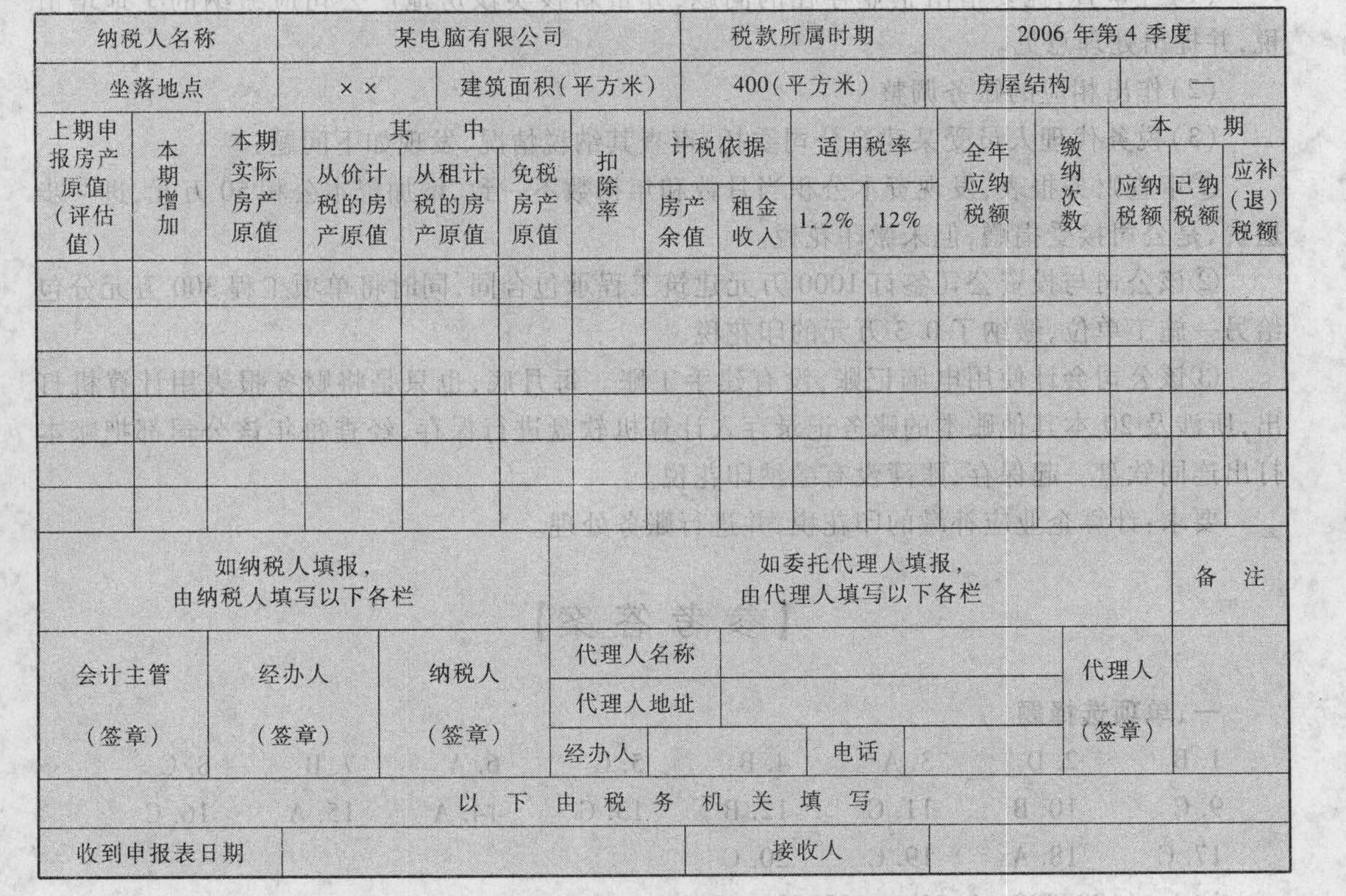

- 简答题某电脑有限公司拥有自用办公楼建筑面积400平方米,账面原值300万元,另有一房屋(账面原值50万元)出租每年收取租金5万元,该公司所在的地方税务局规定房产原值扣除率为30%,房产税实行按季缴纳,该公司委托税务师事务所代为申报2006年第4季度房产税。现请你帮助该事务所完成此项申报业务。附:房产税纳税申报表。房产税纳税申报表填表日期:2007年1月5日纳税人识别号口口口口口口口口口口口口口口口金额单位:元(列至角分)

扫码下载亿题库

精准题库快速提分

参考答案

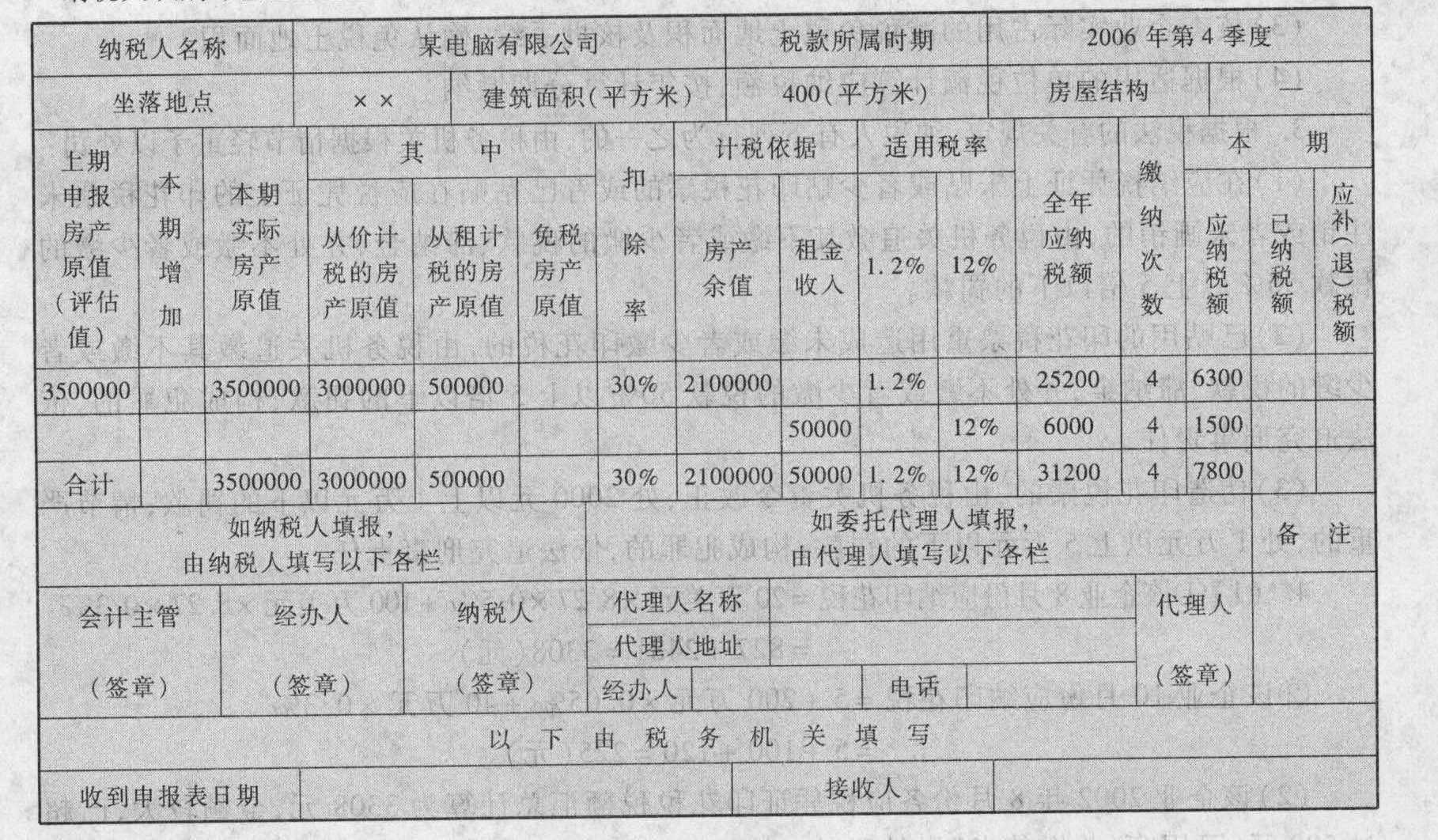

参考答案房产税纳税申报表填表日期:2007年1月5日纳税人识别号口口口口口口口口口口口口口口口金额单位:元(列至角分)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】当月该建筑公司承建甲企业办公楼应缴纳营业税()万元。

- A 、88.95

- B 、90.60

- C 、345.60

- D 、369.60

- 2 【单选题】当月该建筑公司承建甲企业办公楼应缴纳营业税()万元。

- A 、88.95

- B 、90.60

- C 、345.60

- D 、369.60

- 3 【单选题】当月该建筑公司承建甲企业办公楼应缴纳营业税()万元。

- A 、45

- B 、46.05

- C 、46.65

- D 、45.6

- 4 【单选题】某企业拥有三处房产,分别为:办公楼一栋,原值1200万元,2011年5月31日将其中的50%出租给当地税务机关用于办公,当年收取租金收入140万元;厂房一栋,原值580万元,预计可以使用20年,已经使用15年;仓库一座,原值500万元,企业申报缴纳的2011年第三季度的房产税是21.888万元。注册税务师在审核后,认为()。(已知当地税务机关规定的房产原值扣除率为20%)

- A 、企业计算的房产税是正确的

- B 、企业计算的房产税有误,应补缴房产税17.472万元

- C 、企业计算的房产税有误,应申请退还房产税10.656万元

- D 、企业计算的房产税有误,应补缴房产税15.457万元

- 5 【单选题】甲公司自行建造一栋办公楼,准备完工后对外进行出租,已通过董事会批准并作出了书面决议。该项办公楼建设期间发生土地开发费250万元,为建造办公楼借入一笔专门借款,符合资本化条件的借款费用金额为20万元,建造过程中发生的非正常性损失40万元,分摊其他间接费用累计5万元。假设不考虑其他因素,则该项办公楼完工后的入账成本为()万元。

- A 、270

- B 、275

- C 、310

- D 、315

- 6 【单选题】某企业拥有三处房产,分别为:办公楼一栋,原值1200万元,2018年5月31日将其中的50%出租给当地税务机关用于办公,当年收取租金收入140万元;厂房一栋,原值580万元,预计可以使用20年,已经使用15年;仓库一座,原值500万元,企业申报缴纳的2018年第三季度的房产税是21.888万元。税务师在审核后,认为( )。(已知当地税务机关规定的房产原值扣除率为20%)

- A 、企业计算的房产税是正确的

- B 、企业计算的房产税有误,应补缴房产税17.472万元

- C 、企业计算的房产税有误,应申请退还房产税10.656万元

- D 、企业计算的房产税有误,应补缴房产税15.457万元

- 7 【单选题】某企业拥有三处房产,分别为:办公楼一栋,原值1200万元,2016年5月31日将其中的50%出租给当地税务机关用于办公,当年收取不含税租赁收入140万元;厂房一栋,原值580万元,预计可以使用20年,已经使用15年;高温车间一栋,原值500万元,安装挂式空调50台,每台价值2000元;企业纳税申报缴纳的2016年第三季度的房产税是21.888万元。税务师在审核后,认为( )。(已知当地税务机关规定的房产原值扣除率为20%)

- A 、企业计算的房产税是正确的

- B 、企业计算的房产税有误,应申请退还房产税10.656万元

- C 、企业计算的房产税有误,应补缴房产税17.472万元

- D 、企业计算的房产税有误,应补缴房产税15.457万元

- 8 【单选题】2013年1月1日,甲公司将一自用办公楼转换为采用公允价值模式计量的投资性房地产,年租金600万元(按年收取),该办公楼的账面原值为3000万元,已计提的累计折旧为1800万元,已计提的固定资产减值准备为200万元,转换日的公允价值为1800万元,2013年12月31日,该写字楼的公允价值为2200万元。该项投资性房地产对甲公司2013年度利润总额的影响金额是( )万元。

- A 、600

- B 、1000

- C 、1400

- D 、1800

- 9 【单选题】某企业拥有A、B两栋办公楼,A栋自用,B栋出租,每月收取租金60万元。A栋房产原值为1200万元,B栋房产原值为1100万元。2015年4月底B栋办公楼的租赁到期,企业将B栋办公楼收回后进行改建,更换楼内电梯,将原来价值60万元的电梯更换为100万元的新电梯,另外还安装了价值320万元的智能化楼宇设施,项目于2015年8月底完工。已知当地政府规定计算房产余值的扣除比例为30%,该企业2015年应纳房产税( )万元。

- A 、38.88

- B 、42.97

- C 、46.05

- D 、47.06

- 10 【单选题】某企业2015年拥有一幢办公楼以及与办公楼相连的地下停车场和一独立的地下超市。办公楼的房产原值为800万元,与办公楼相连的地下停车场原价100万元,独立的地下超市原价300万元。该企业所在省规定房产税依照房产原值减除30%后的余值计算缴纳,非工业用途地下建筑房产以房产原价的80%作为应税房产原值。2015年该企业上述房产应缴纳房产税( )万元。

- A 、6.72

- B 、8.06

- C 、9.41

- D 、9.58

热门试题换一换

- 我国《合同法》第73条规定:“因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。”这项制度在债法理论中属于()。

- 根据现行消费税的规定,下列说法正确的是()。

- 下列说法正确的有()。

- 下列所得中,应按“偶然所得”征收个人所得税的是( )。

- 甲公司2013年4月28日以234000元(含增值税)出售一批产品给乙公司,并收到乙公司交来的出票日为5月1日、面值为234000元、期限为3个月的商业承兑无息票据。甲公司于6月1日持该票据到银行贴现,贴现率为12%。如果本项贴现业务不满足金融资产终止确认条件,则甲公司收到银行贴现款时应贷记( )。

- 计算赵教授7月取得的利息收入应缴纳的个人所得税。

- 王某为一家私营企业非任职的董事,2015年6月从该企业取得董事费收入8万元,将其中2万元通过民政部门捐赠给贫困地区;上述事项王某应缴纳个人所得税( )元。

- 根据增值税纳税义务发生时间的相关规定,下列说法正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

XrQqD