- 综合题(主观)

题干:甲公司是一家制造企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:资料l:2016年度财务报表有关数据:甲公司没有优先股,目前发行在外的普通股为l000万股。假设甲公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,2016年的利息支出全部是长期负债支付的利息。公司平均所得税税率为20%。资料2:乙公司2016年的相关财务比率

题目:按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格不用写计算过程。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

净经营资产=4075-700=3375(万元)

净负债=1350万元

所有者权益=2025万元

净财务杠杆=1350/2025=66.67%

税后经营净利润=净利润+税后利息=500+135×(1-20%)=608(万元)

税后利息=135×(1-20%)=108(万元)

税后利息率=108/1350=8%

净经营资产净利率=608/3375=18.0l%

权益净利率=18.0l%+(18.01%-8%)×66.67%=24.68%

或:=500/2025=24.69%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司上年在改进的财务分析体系中,权益净利率为25%,净经营资产净利率为15%,税后利息率为8%,则净财务杠杆为( )。

- A 、1.88

- B 、1.67

- C 、1.43

- D 、3.13

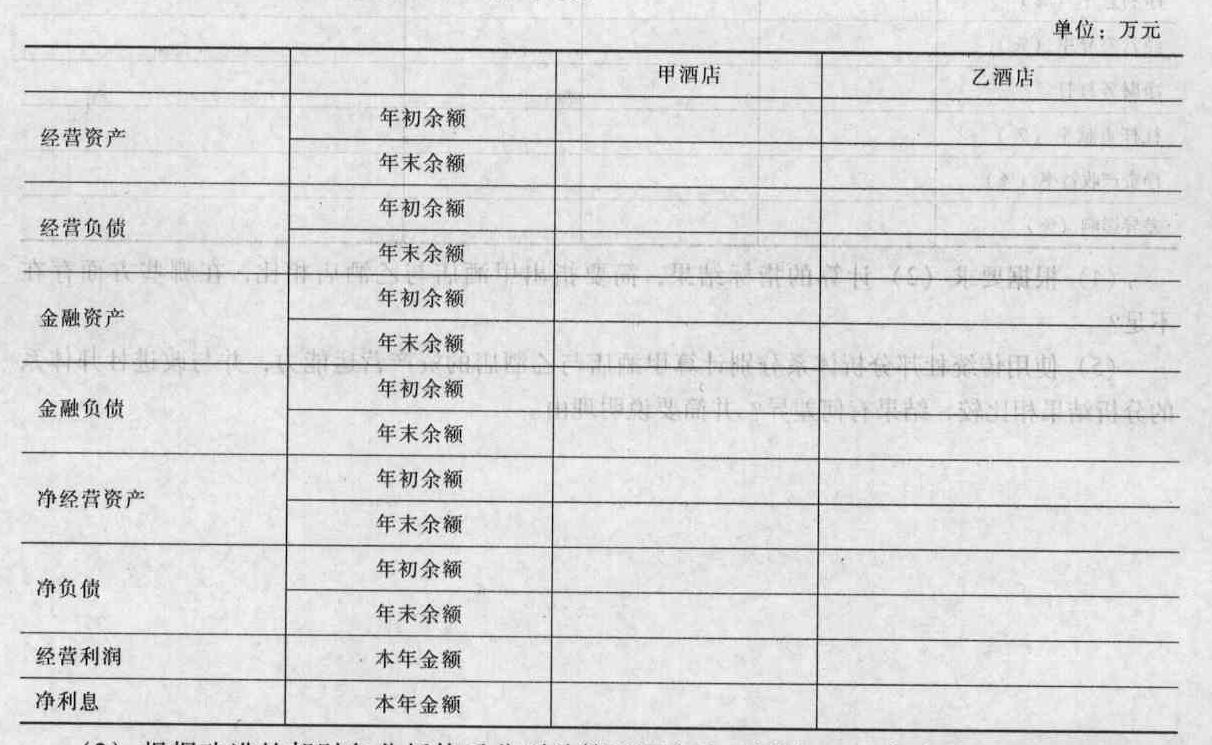

- 2 【综合题(主观)】按照改进杜邦财务分析体系分别计算甲酒店与乙酒店2008年度的经营资产、经营负债、金融资产、金融负债、净经营资产、净负债、经营利润和净利息的金额,结果填人答题卷给定的表格中。小数点后取三位小数。

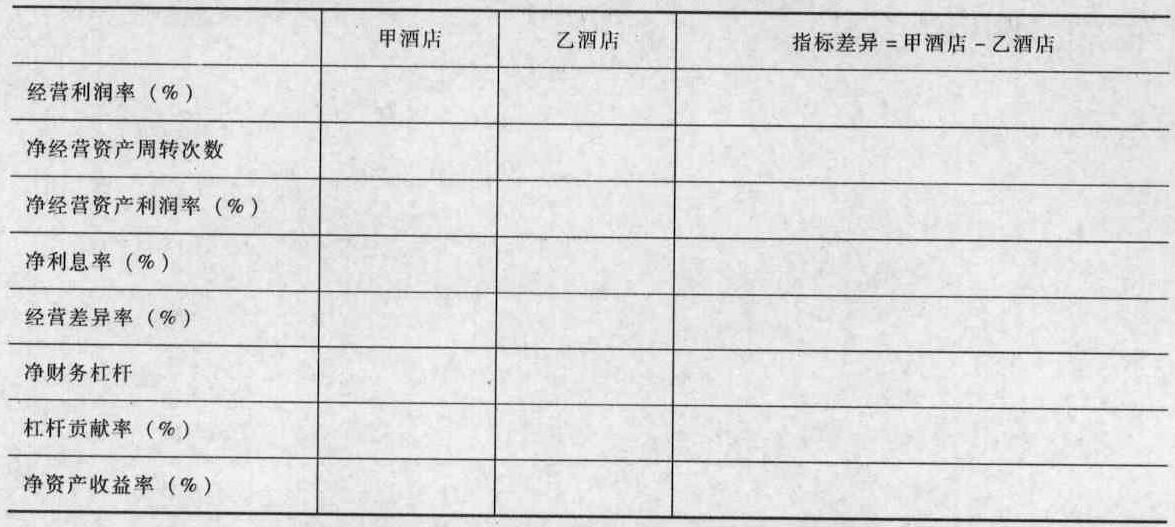

- 3 【综合题(主观)】根据改进杜邦财务分析体系分别计算甲酒店和乙酒店2008年度的经营利润率、净经营资产周转次数、净经营资产利润率、净利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率,结果填入答题卷给定的表格中。计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数。

- 4 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率。税后经营净利率,净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- 5 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率:税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- A 、税后经营净利率

- B 、净经营资产周转次数

- C 、税后利息率

- D 、净财务杠杆

- 6 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率:税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- A 、税后经营净利率

- B 、净经营资产周转次数

- C 、税后利息率

- D 、净财务杠杆

- 7 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

- 8 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

- 9 【计算分析题】按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格,不用列出计算过程。净经营资产净利率税后利息率经营差异率净财务杠杆杠杆贡献率权益净利率

- 10 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率: 税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。 根据计算结果识别驱动2021年权益净利率变动的有利因素,包括( )。 A.税后经营净利率 B.净经营资产周转次数 C.税后利息率 D.净财务杠杆

热门试题换一换

- 甲企业与乙签订房屋租赁合同,将一幢原值2500万元的写字楼租给乙商户使用。合同规定因乙租期为2年,可在入住时有1个月的免收租金期限。按照合同,该写字楼月租金20万元,房屋于2010年12月30日交付承租方,并规定了甲企业自2011年2月1日起向乙收取租金。则甲企业在2011年应缴纳的房产税为( )万元。(当地的房产税原值减除比例20%)

- 影响汇率的因素通常包括外币供给、利率平价、购买力平价、费雪效应、预期理论等,下列有关这些影响因素的说法中正确的有( )。

- 根据《企业内部控制应用指引第6号一资金活动》中有关资金活动的内部控制的规定,以下观点正确的有( )。

- 根据《合伙企业法》的规定,普通合伙人发生的下列情形中,属于当然退伙的有()。

- 公司2008年签订的购销合同应缴纳的印花税。

- 甲公司为一家规模较小的上市公司,乙公司为某大型未上市的民营企业。甲公司和乙公司的股本金额分别为800万元和1500万元。为实现资源的优化配置,甲公司于2015年9月30日通过向乙公司原股东定向增发1200万股本企业普通股取得乙公司全部的1500万股普通股。甲公司每股普通股在2015年9月30日的公允价值为50元,乙公司每股普通股当日的公允价值为40元。甲公司、乙公司每股普通股的面值均为1元。假定不考虑所得税影响,甲公司和乙公司在合并前不存在任何关联方关系。下列关于此项合并的表述中,正确的有( )。

- 简要分析企业业务单位战略的类型包括哪些?根据以上资料,请分析大龙公司采取的业务单位战略有哪些?并进一步分析其中的风险是什么;

- 关于前任注册会计师和后任注册会计师沟通,以下说法中,错误的有()。

- 投资者根据预测,选择了空头对敲策略,请问投资者预测未来股价会发生怎样的变化?投资者根据预测,选择了空头对敲策略,请问投资者预测未来股价会发生怎样的变化?

亿题库—让考试变得更简单

已有600万用户下载

WrQ7l