- 综合题(主观)

题干:甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2018年度业绩进行评价。主要的管理用财务报表数据如下:单位:万元已知无风险报酬率为4%,平均风险股票的报酬率为12%。2017年权益投资要求的必要报酬率为16.2%。甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及的资产负债表数据均使用其各年年末数据。

题目:使用改进的杜邦分析体系,计算影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案根据改进的杜邦分析体系,影响权益净利率高低的三个驱动因素分别为净经营资产净利率、税后利息率和净财务杠杆。

2017年净经营资产净利率=2800/20000×100%=14%

2018年净经营资产净利率=3500/25000×100%=14%

2017年税后利息率=856/8000×100%=10.7%

2018年税后利息率=1250/12500×100%=10%

2017年净财务杠杆=8000/12000=0.67

2018年净财务杠杆=12500/12500=1

反映经营管理业绩的指标是净经营资产净利率,与2017年相比,2018年的净经营资产净利率并没有提高,所以,2018年的经营管理业绩没有提高;反映理财业绩的指标是杠杆贡献率,2017年的杠杆贡献率=(14%-10.7%)×0.67=2.21%,2018年的杠杆贡献率=(14%-10%)×1=4%,由此可见,2018年的杠杆贡献率比2017年提高了,所以,2018年的理财业绩提高了。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】本题目主要考核杜邦分析体系、管理用资产负债表和利润表相关数据的计算等内容。某公司2010年、2011年的财务报表数据摘要如下(单位:万元):

要求(为了简化计算和分析,计算各种财务比率时需要的资产负债表数据均使用期末数;一年按360天计算):(1)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对权益净利率的影响;(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响;(3)假设2012年保持2011年的营业收入增长率、年末各项资产的周转率和资本结构(净负债和股东权益)不变,经营流动负债和经营长期负债与营业收入同比例增长。各项营业成本费用与营业收入同比例增长,各项所得税税率均为25%。企业的筹资政策是:权益资本的筹集优先选择利润留存,然后考虑增发普通股,剩余利润全部派发股利;债务资本的筹集选择长期借款,长期借款的年利率继续保持5.4%不变,计息方式不变。计算2012年的下列数据:①年末投资资本和净经营资产增加额。②年末长期借款和股东权益。③利息费用、净利润和当年应派发的股利。④年末未分配利润和年末股本。(4)假设2012年保持2011年的营业收入增长率、年末各项资产的周转率不变,经营流动负债和经营长期负债与营业收入同比例增长。各项营业成本费用与营业收入同比例增长,各项所得税税率均为25%。企业投资资本筹集的优先次序是:利润留存、长期借款和增发普通股,但长期借款占投资资本(净负债和股东权益)的比例不得高于70%,在归还借款之前不分配股利,在归还借款后剩余部分全部发放股利。长期借款的年利率继续保持5.4%不变,计息方式改为按上年年末长期借款余额计息。计算2012年的下列数据:①年末投资资本和净经营资产增加额。②利息费用、净利润和当年应派发的股利。③年末长期借款和年末股东权益。④年末股本和年末未分配利润。

要求(为了简化计算和分析,计算各种财务比率时需要的资产负债表数据均使用期末数;一年按360天计算):(1)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对权益净利率的影响;(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响;(3)假设2012年保持2011年的营业收入增长率、年末各项资产的周转率和资本结构(净负债和股东权益)不变,经营流动负债和经营长期负债与营业收入同比例增长。各项营业成本费用与营业收入同比例增长,各项所得税税率均为25%。企业的筹资政策是:权益资本的筹集优先选择利润留存,然后考虑增发普通股,剩余利润全部派发股利;债务资本的筹集选择长期借款,长期借款的年利率继续保持5.4%不变,计息方式不变。计算2012年的下列数据:①年末投资资本和净经营资产增加额。②年末长期借款和股东权益。③利息费用、净利润和当年应派发的股利。④年末未分配利润和年末股本。(4)假设2012年保持2011年的营业收入增长率、年末各项资产的周转率不变,经营流动负债和经营长期负债与营业收入同比例增长。各项营业成本费用与营业收入同比例增长,各项所得税税率均为25%。企业投资资本筹集的优先次序是:利润留存、长期借款和增发普通股,但长期借款占投资资本(净负债和股东权益)的比例不得高于70%,在归还借款之前不分配股利,在归还借款后剩余部分全部发放股利。长期借款的年利率继续保持5.4%不变,计息方式改为按上年年末长期借款余额计息。计算2012年的下列数据:①年末投资资本和净经营资产增加额。②利息费用、净利润和当年应派发的股利。③年末长期借款和年末股东权益。④年末股本和年末未分配利润。

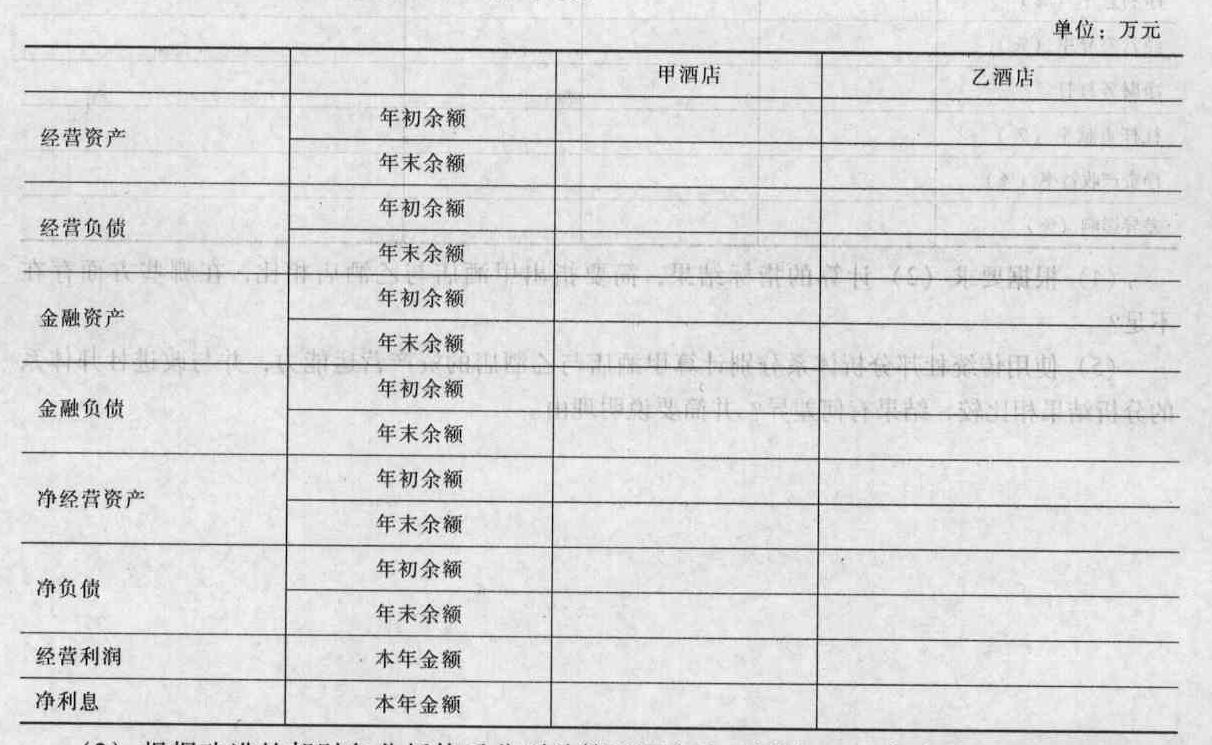

- 2 【综合题(主观)】按照改进杜邦财务分析体系分别计算甲酒店与乙酒店2008年度的经营资产、经营负债、金融资产、金融负债、净经营资产、净负债、经营利润和净利息的金额,结果填人答题卷给定的表格中。小数点后取三位小数。

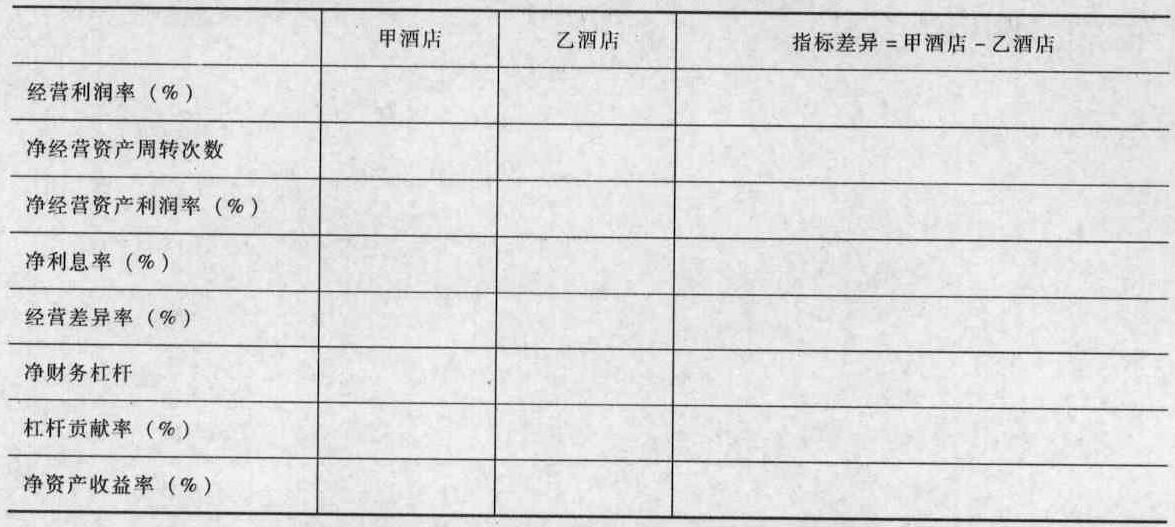

- 3 【综合题(主观)】根据改进杜邦财务分析体系分别计算甲酒店和乙酒店2008年度的经营利润率、净经营资产周转次数、净经营资产利润率、净利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率,结果填入答题卷给定的表格中。计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数。

- 4 【综合题(主观)】使用传统杜邦分析体系分别计算甲酒店与乙酒店的资产营运能力,并与改进杜邦体系的分析结果相比较,结果有何差异?并简要说明理由。

- 5 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2012年、2013年权益净利率高低的三个驱动因素,定性分析甲公司2013年的经营管理业绩和理财业绩是否得到提高。

- 6 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2012年、2013年权益净利率高低的三个驱动因素,定性分析甲公司2013年的经营管理业绩和理财业绩是否得到提高。

- 7 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

- 8 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

- 9 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

- 10 【多选题】在传统杜邦财务分析体系下,下列说法正确的有( )。

- A 、权益净利率是传统财务分析体系的核心指标

- B 、权益净利率=营业净利率×总资产周转次数×权益乘数

- C 、计算总资产净利率的“总资产”和“净利润”是不匹配的

- D 、传统杜邦分析体系没有区分经营活动损益和金融活动损益

热门试题换一换

- 某年2月1日,甲公司与乙公司签订买卖合同,根据合同约定,甲公司向乙公司购买一批建筑材料,价款为600万元,由甲公司向乙公司支付定金125万元,在2月25日之前交付,并且约定由某建筑公司于3月2日向甲公司交货,甲公司在验货合格后的次日以商业承兑汇票方式结算。2月20日,甲公司如约支付了定金。3月2日,由于建筑材料价格上涨,建筑公司没有按期向A公司交货,经过协商,建筑公司于3月18日向甲公司交付了货物,甲公司当天验收,质量符合合同标准,于3月19日开出面值600万元,5个月到期的商业汇票,A保证人为甲公司保证,并在票据正面注明保证字样和保证人签章。乙收到票据后按期向承兑人提示承兑,并于6月9日将该票据背书转让给丙公司,丙公司又背书转让给丁公司。丁公司于8月22日向承兑人提示付款,由此牵涉出以下问题:(1)甲公司认为票据未记载付款地和出票地,记载事项不完整,拒绝付款;承兑人认为持票人未按规定期限提示付款,拒绝付款。(2)丁公司向丙公司索要票据款项,丙公司认为票据背书时未注明背书日期,背书行为无效,拒绝承担责任。(3)丁要求乙付款,乙认为按照债务人的顺序,应先由丙付款,丁不能对其直接要求付款,因此拒绝付款。(4)丁要求A担保人代为付款,A同意付款。要求:结合以上资料,根据《合同法》、《票据法》的有关规定,分析回答下列问题:(1)甲乙双方约定的定金数额是否符合法律规定?并说明理由。(2)甲乙双方约定由某建筑公司向甲交付货物是否符合法律规定?并说明理由。(3)建筑公司没有按期交货,甲公司可以要求谁承担违约责任?并说明理由。(4)影响汇票有效性的记载事项有哪些?甲的理由能否成立?(5)承兑人拒绝付款的理由是否成立?(6)承兑的效力是什么?(7)丁要求丙、乙、A代为付款,属于行使什么权利?(8)丙公司拒绝付款的理由是否成立?丙应对该票据承担哪些责任?(9)乙公司拒绝付款的理由是否成立?并说明理由。(10)A保证人向丁承担保证责任后,是否有追索权?

- 利用SWOT模型对以上内容进行分析。

- 现行我国土地增值税的税率形式是( )。

- 按照税收优先原则,税收优先于()。

- 进口货物如有以下( )情形,经海关查明属实,可酌情减免进口关税。

- 下列各项认定中,与交易和事项、期末账户余额以及列报和披露均相关的是()。

- 下列关于政府会计要素及其确认和计量的说法正确的有( )。

- 甲以乙公司名义与丙公司签订的地板买卖合同是否有效?并说明理由。

- 针对使用信息系统实现自动化的被审计单位,下列销售与收款循环的内部控制中存在设计缺陷的是()。

亿题库—让考试变得更简单

已有600万用户下载

GgD2n