- 综合题(主观)

题干:甲公司是一家制衣公司,2012年计划销售增长率为25%,该增长率超出公司的正常增长水平较多,为了预测融资需求,安排超常增长所需资金,财务经理请你协助完成有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下。资料一:甲公司最近两年传统的简要资产负债表如下:[财务成本管理2012真题-image/财务成本管理2012真题-image-016.jpg]除银行借款以外其他资产负债表项目均为经营性质。资料二:甲公司最近两年传统的简要利润表如下:[财务成本管理2012真题-image/财务成本管理2012真题-image-017.jpg][财务成本管理2012真题-image/财务成本管理2012真题-image-018.jpg]经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率进行分摊。

题目:按照改进的财务分析体系要求,计算下列财务比率。税后经营净利率,净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

选择题参考答案:B

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司上年在改进的财务分析体系中,权益净利率为25%,净经营资产净利率为15%,税后利息率为8%,则净财务杠杆为( )。

- A 、1.88

- B 、1.67

- C 、1.43

- D 、3.13

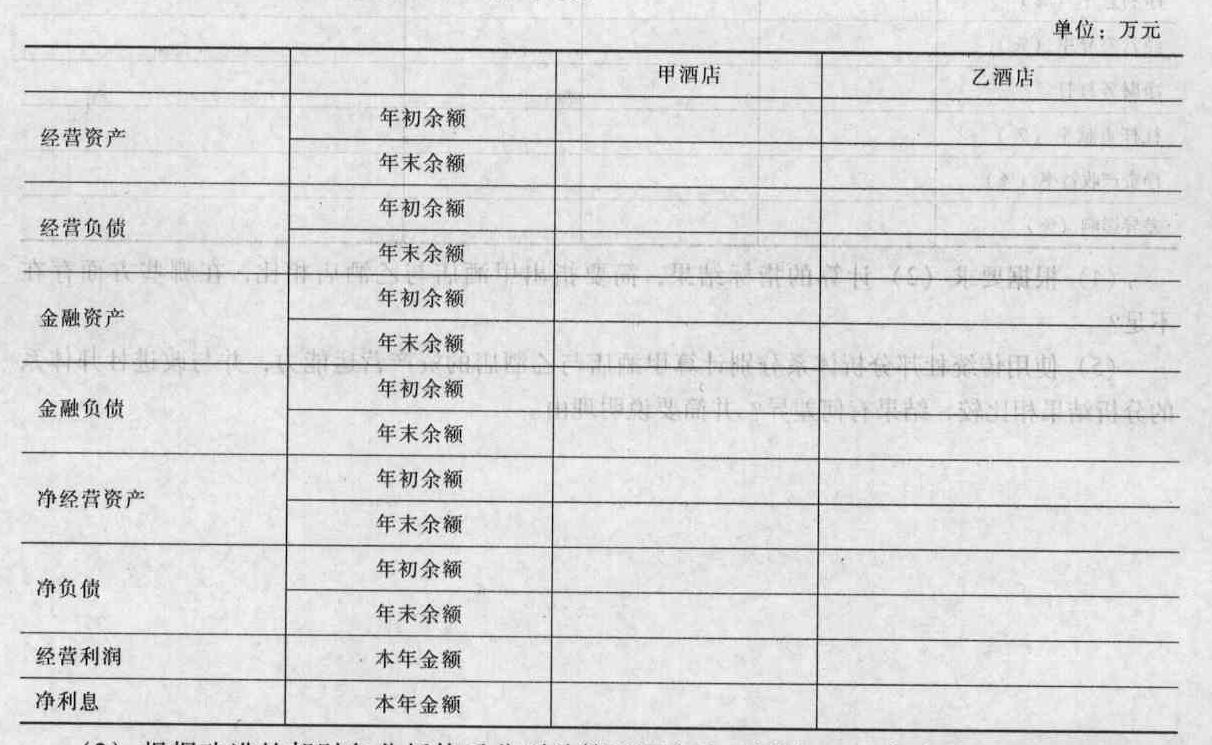

- 2 【综合题(主观)】按照改进杜邦财务分析体系分别计算甲酒店与乙酒店2008年度的经营资产、经营负债、金融资产、金融负债、净经营资产、净负债、经营利润和净利息的金额,结果填人答题卷给定的表格中。小数点后取三位小数。

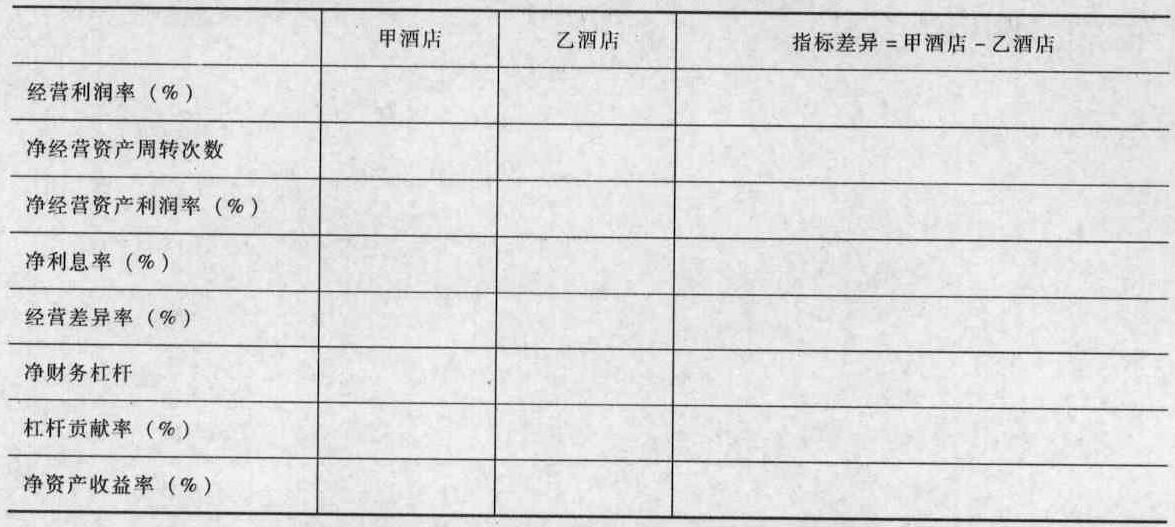

- 3 【综合题(主观)】根据改进杜邦财务分析体系分别计算甲酒店和乙酒店2008年度的经营利润率、净经营资产周转次数、净经营资产利润率、净利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率,结果填入答题卷给定的表格中。计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数。

- 4 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率:税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- A 、税后经营净利率

- B 、净经营资产周转次数

- C 、税后利息率

- D 、净财务杠杆

- 5 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率:税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- A 、税后经营净利率

- B 、净经营资产周转次数

- C 、税后利息率

- D 、净财务杠杆

- 6 【综合题(主观)】按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格不用写计算过程。

- 7 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

- 8 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

- 9 【计算分析题】按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格,不用列出计算过程。净经营资产净利率税后利息率经营差异率净财务杠杆杠杆贡献率权益净利率

- 10 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率: 税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。 根据计算结果识别驱动2021年权益净利率变动的有利因素,包括( )。 A.税后经营净利率 B.净经营资产周转次数 C.税后利息率 D.净财务杠杆

热门试题换一换

- 上述交易或事项对甲公司20×9年度合并营业利润的影响是()。

- 在重新商定审计收费时,ABC会计师事务所应当主要考虑哪些因素以反映提供审计服务的价值?

- Z分模型是一个利用财务报表及相关信息来计算一些比率,预测策略及财务失败的。而建立模型来进行预测是很多风险分析人员最喜欢的方式。但是,在使用该模型时,不需要计算的比率是()。

- 根据外商投资企业法律制度的规定,下列各项中,属于鼓励类外商投资项目的有()。

- 根据上市公司收购法律制度的规定,下列各项中,属于不得收购上市公司的情形有( )。

- 甲公司2×15年发生下列交易或事项:(1)以账面价值为18200万元的土地使用权作为对价,取得同一集团内乙公司100%股权,合并日乙公司净资产在最终控制方合并报表中的账面价值为12000万元;(2)为解决现金困难,控股股东代甲公司缴纳税款4000万元;(3)为补助甲公司当期研发投入,取得与收益相关的政府补助6000万元;(4)控股股东将自身持有的甲公司2%股权赠予甲公司10名管理人员并立即行权。不考虑其他因素,与甲公司有关的交易或事项中,会引起其2×15年所有者权益中资本性项目发生变动的有( )。

- 下列情形中,能导致诉讼时效中断的有( )。

- 依据市场营销组合的产品策略,简要分析广源天药集团医药板块产品组合策略的类型及产品开发的原因。

- 该油泵厂对某啤酒厂的提前清偿行为是否可以撤销?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

LP7xV