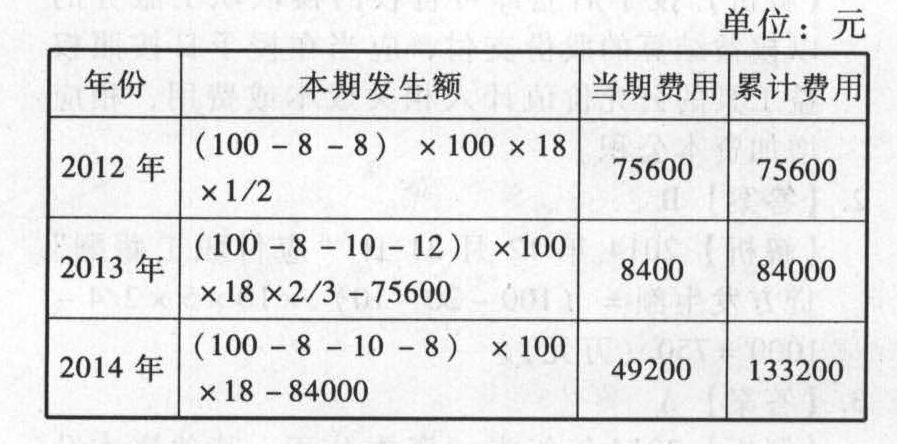

- 单选题2012年1月1日,A公司向其100名管理人员每人授予100份股票期权:第一年年末的可行权条件为企业净利润增长率达到20%;第二年年末的可行权条件为企业净利润两年平均增长15%;第三年年末的可行权条件为企业净利润三年平均增长10%。每份期权在2012年1月1日的公允价值为18元。2012年12月31日,A公司净利润增长了18%,同时有8名管理人员离开,A公司预计2013年将以同样速度增长,因此预计2013年12月31日将可以行权。另外,预计第二年又将有8名管埋人员离开。2012年12月31日每份期权价值为21元。2013年12月31日,A公司净利润仅增长了10%,但A公司预计2012年至2014年3年净利润平均增长率可达到12%,因此,预计2014年12月31日将可以行权。另外,本年实际有10名管理人员离开,预计第三年将有12名管理人员离开。每份期权在2013年12月31日的公允价值为22元。2014年12月31日,A公司净利润增长了8%三年平均增长率为12%,满足了可行权条件(即三年净利润平均增长率达到10%)。当年有8名管理人员离开。每份期权在2014年12月31日的公允价值为21元。要求:根据上述资料,不考虑其他因素,回答下列问题。2014年确认的费用和资本公积是()元。

- A 、49200

- B 、133200

- C 、8400

- D 、84000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2012年1月1日,A公司向其200名管理人员每人授予100份股份期权,这些人员从2012年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买100股A公司股票。该权益工具在授予日的公允价值为15元。2012年有20名管理人员离开A公司,A公司估计三年中离开的管理人员比例将达到20%;2013年又有10名管理人员离开公司,A公司估计第三年将不会再有人离开,将离开比例调整为15%,2013年年末A公司应确认当期管理费用为( )万元。

- A 、17

- B 、8

- C 、9

- D 、0

- 2 【单选题】2012年1月1日,A公司向其200名管理人员每人授予100份股票期权,这些人员从2012年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买100股A公司股票。该权益工具在授予日的公允价值为15元。A公司在2014年10月31日以每股13元购入本公司股票作为库存股,在2014年12月31日A公司将库存股授予符合行权条件并行权的155名管理人员时,对“资本公积一股本溢价”产生的影响金额是( )元。

- A 、61000

- B 、108500

- C 、0

- D 、77500

- 3 【单选题】2012年1月1日,甲公司向其100名高管人员每人授予2万份股票期权,这些人员自被授予股票期权之日起连续服务满3年,即可按每股8元的价格购买甲公司2万股普通股股票(每股面值1元)。该期权在授予日的公允价值为每股10元。在等待期内,甲公司有10名高管人员离职。2014年12月31日,甲公司向剩余90名高管定向增发股票,当日甲公司普通股市场价格为每股20元。2014年12月31日,甲公司因高管人员行权应确认的“资本公积一股本溢价”为()万元。

- A 、1620

- B 、1800

- C 、3060

- D 、3400

- 4 【单选题】2012年1月1日,A公司向其100名管理人员每人授予100份股票期权:第一年年末的可行权条件为企业净利润增长率达到20%;第二年年末的可行权条件为企业净利润两年平均增长15%;第三年年末的可行权条件为企业净利润三年平均增长10%。每份期权在2012年1月1日的公允价值为18元。2012年12月31日,A公司净利润增长了18%,同时有8名管理人员离开,A公司预计2013年将以同样速度增长,因此预计2013年12月31日将可以行权。另外,预计第二年又将有8名管埋人员离开。2012年12月31日每份期权价值为21元。2013年12月31日,A公司净利润仅增长了10%,但A公司预计2012年至2014年3年净利润平均增长率可达到12%,因此,预计2014年12月31日将可以行权。另外,本年实际有10名管理人员离开,预计第三年将有12名管理人员离开。每份期权在2013年12月31日的公允价值为22元。2014年12月31日,A公司净利润增长了8%三年平均增长率为12%,满足了可行权条件(即三年净利润平均增长率达到10%)。当年有8名管理人员离开。每份期权在2014年12月31日的公允价值为21元。要求:根据上述资料,不考虑其他因素,回答下列问题。关于等待期的确定,下列说法中正确的是()。

- A 、2012年12月31日应将其预计等待期调整为2年

- B 、2012年12月31日应将其预计等待期调整为3年

- C 、此股票期权的等待期是1年

- D 、此股票期权的等待期是2年

- 5 【多选题】2012年1月1日,A公司向其100名管理层人员每人授予100份股票期权,每份期权行权时可免费获得一股A公司普通股股票,股票面值为每股1元。第一年年末的可行权条件为公司净利润增长率达到20%;第二年年末的可行权条件为公司净利润两年平均增长15%;第三年年末的可行权条件为公司净利润三年平均增长10%。每份期权在2012年1月1日的公允价值为24元;2012年12月31日的公允价值为26元;2013年12月31日的公允价值为28元;2014年12月31日的公允价值为30元。2012年12月31日,公司净利润增长了18%,同时有8名管理人员离开,公司预计2013年将以同样速度增长,即2012年和2013年两年净利润平均增长率达到18%,因此预计2013年12月31日未离职员工将可行权。另外,预计第二年又将有8名管理人员离开公司。2013年12月31日,公司净利润仅增长了10%,但公司预计2012至2014年三年净利润平均增长率可达到12%,因此,预计2014年12月31日未离职员工将可行权。另外,2013年又有10名管理人员离开,预计第三年将有12名管理人员离开公司。2014年12月31日,公司净利润增长了8%,三年平均增长率为12%,满足了可行权条件(即三年净利润平均增长率达到10%)。当年有8名管理人员离开,剩余管理人员在2014年12月31日全部行权。要求:根据上述资料,不考虑其他因素,回答下列问题。(1)关于预计等待期和可行权数量,下列说法中正确的有()。

- A 、2012年12月31日预计等待期应调整为2年

- B 、2012年12月31日预计可行权期权的数量为8400份

- C 、2013年12月31日预计等待期应调整为3年

- D 、2013年12月31日预计可行权期权的数量为7000份

- E 、2014年12月31日实际可行权期权的数量为7400份

- 6 【多选题】2012年1月1日,A公司向其100名管理层人员每人授予100份股票期权,每份期权行权时可免费获得一股A公司普通股股票,股票面值为每股1元。第一年年末的可行权条件为公司净利润增长率达到20%;第二年年末的可行权条件为公司净利润两年平均增长15%;第三年年末的可行权条件为公司净利润三年平均增长10%。每份期权在2012年1月1日的公允价值为24元;2012年12月31日的公允价值为26元;2013年12月31日的公允价值为28元;2014年12月31日的公允价值为30元。2012年12月31日,公司净利润增长了18%,同时有8名管理人员离开,公司预计2013年将以同样速度增长,即2012年和2013年两年净利润平均增长率达到18%,因此预计2013年12月31日未离职员工将可行权。另外,预计第二年又将有8名管理人员离开公司。2013年12月31日,公司净利润仅增长了10%,但公司预计2012至2014年三年净利润平均增长率可达到12%,因此,预计2014年12月31日未离职员工将可行权。另外,2013年又有10名管理人员离开,预计第三年将有12名管理人员离开公司。2014年12月31日,公司净利润增长了8%,三年平均增长率为12%,满足了可行权条件(即三年净利润平均增长率达到10%)。当年有8名管理人员离开,剩余管理人员在2014年12月31日全部行权。要求:根据上述资料,不考虑其他因素,回答下列问题。关于各年应确认费用和资本公积的金额,下列说法中正确的有()。

- A 、2012年确认的费用和资本公积是100800元

- B 、2012年确认的费用和资本公积是109200元

- C 、2013年确认的费用和资本公积是11200元

- D 、2013年确认的费用和资本公积是2146.67元

- E 、2014年确认的股本溢价是170200元

- 7 【单选题】2×15年1月1日,甲公司向其100名管理人员每人授予10万份现金股票增值权。根据股份支付协议规定,这些人员从2×15年1月1日起在该公司连续服务满4年,即可按照当时股价增长幅度获得现金。授予日,甲公司每份现金股票增值权的公允价值为10元,截至2×16年12月31日,甲公司就该项股权激励计划累计确认负债5000万元。2×15年和2×16年各有4名管理人员离职,2×17年有6名管理人员离职,预计2×18年有2名管理人员离职。2×17年12月31日,每份现金股票增值权的公允价值为11元。不考虑其他因素,甲公司该项股份支付对2×17年管理费用的影响金额为( )万元。

- A 、1930

- B 、2425

- C 、2590

- D 、3085

- 8 【单选题】2×16年1月1日,甲公司向其100名高管人员每人授予4万份股票期权,这些人员自被授予股票期权之日起连续服务满3年,即可按每股8元的价格购买甲公司4万股普通股股票(每股面值1元)。该期权在授予日的公允价值为每份10元。在等待期内,甲公司有10名高管人员离职。2×18年12月31日,剩余90名高管人员全部行权,当日甲公司普通股市场价格为每股20元。2×18年12月31日,甲公司因高管人员行权应确认的“资本公积——股本溢价”的金额为()万元。

- A 、3600

- B 、3240

- C 、6800

- D 、6120

- 9 【单选题】2×16年1月1日,甲公司向其100名高管人员每人授予4万份股票期权,这些人员自被授予股票期权之日起连续服务满3年,即可按每股8元的价格购买甲公司4万股普通股股票(每股面值1元)。该期权在授予日的公允价值为每份10元。在等待期内,甲公司有10名高管人员离职。2×18年12月31日,剩余90名高管人员全部行权,当日甲公司普通股市场价格为每股20元。2×18年12月31日,甲公司因高管人员行权应确认的“资本公积——股本溢价”的金额为()万元。

- A 、3600

- B 、3240

- C 、6800

- D 、6120

- 10 【单选题】2×16年1月1日,甲公司向其100名高管人员每人授予4万份股票期权,这些人员自被授予股票期权之日起连续服务满3年,即可按每股8元的价格购买甲公司4万股普通股股票(每股面值1元)。该期权在授予日的公允价值为每份10元。在等待期内,甲公司有10名高管人员离职。2×18年12月31日,剩余90名高管人员全部行权,当日甲公司普通股市场价格为每股20元。2×18年12月31日,甲公司因高管人员行权应确认的“资本公积——股本溢价”的金额为( )万元。

- A 、3600

- B 、3240

- C 、6800

- D 、6120

热门试题换一换

- 注册会计师唐寅在审计天花公司2011年度财务报表时,监盘了天花公司的库存现金和存货,对库存现金实施监盘与对存货实施监盘这两种程序的不同之处包括()。

- 某公司在进军国际市场之初,对目标国进行了风险识别和分析,认为该国政局稳定。但事隔两年后的今天,由于罢工和示威此起彼伏,给企业带来了显著的政治方面的风险,这说明风险具有( )。

- 下列各项表述中,符合现行增值税税法有关规定的有()。

- 下列关于耕地占用税的表述中,正确的有( )。

- 甲公司2016年发生了与2000万元广告费支出,发生时已作为销售费用计入当期损益。甲公司2016年实现销售收入10000万元,甲公司适用的企业所得税税率为25%,不考虑其他因素,下列说法中正确的有()

- 2017年度,甲公司发生的有关交易或事项如下:(1)以库存原材料偿付所欠乙公司账款的70%,其余应付账款以银行存款支付;(2)对以子公司(丙公司)的股权投资换取对丁公司40%股权并收到补价,收到的补价占换出丙公司股权公允价值的15%;(3)融资租入一台设备,签发银行承兑汇票用于支付设备租赁费;(4)向戊公司发行自身普通股,取得戊公司对乙公司60%的股权。上述交易或事项均发生于非关联方之间。下列各项关于甲公司发生的上述交易或事项中,不属于非货币性资产交换的有( )。

- 在与治理层沟通审计工作中遇到的重大问题时,下列各项中,注册会计师通常认为不需沟通的是( )。

- 下列有关审计业务约定书的说法中,错误的是( )。

- 针对上述(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,说明理由。

- 某企业全球协作程度低,产品对东道国市场需求的适应能力弱,该企业适宜采用的组织结构是( )。

亿题库—让考试变得更简单

已有600万用户下载

WpjLW