- 单选题平安公司运用衍生产品等风险理财工具防范风险。下列对平安公司风险理财的表述中,正确的是()。

- A 、平安公司运用风险理财工具仅需要知道风险事件的可能性和损失的分布

- B 、平安公司运用风险理财难以消除战略失误造成的损失

- C 、平安公司运用风险理财工具无法改变风险事件发生的可能性,但可以改变风险事件可能引起的直接损失程度

- D 、平安公司运用风险理财工具只能适用于可控风险

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

运用风险理财工具不仅需要知道风险事件的可能性和损失的分布,更需要量化风险本身的价值,选项A错误。

风险理财难以消除战略失误造成的损失,选项B正确。

风险理财工具既不改变风险事件发生的可能性,也不改变风险事件可能引起的直接损失程度,选项C错误。

风险理财工具既适用于可控风险,又适用于不可控风险,选项D错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 2 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

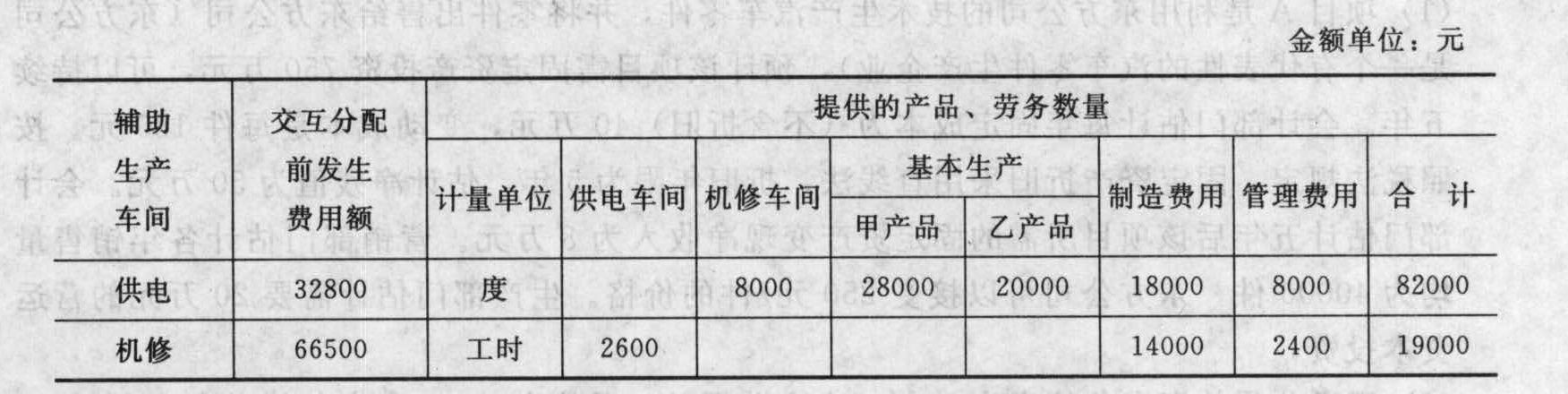

- 3 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 4 【多选题】甲公司想要利用衍生产品进行风险对冲,下列属于衍生产品的有()。

- A 、远期合约

- B 、期货

- C 、互换

- D 、期权

- 5 【综合题(主观)】根据讯合公司对自身产品的分析,运用波士顿矩阵法对其产品进行划分;

- 6 【综合题(主观)】根据讯合公司对自身产品的分析,运用波士顿矩阵法对其产品进行划分;

- 7 【材料分析题】根据讯合公司对自身产品的分析,运用波士顿矩阵法对其产品进行划分;

- 8 【简答题】简述企业运用金融衍生产品进行风险管理需具备的条件。

- 9 【综合题(主观)】简述运用衍生产品进行风险管理需要满足的条件。

- 10 【多选题】运用衍生产品进行风险管理需满足的条件有()。

- A 、满足合规要求

- B 、建立完善的内部控制措施

- C 、合格的操作人员

- D 、与公司的业务和发展战略保持一致

热门试题换一换

- 20×8年度甲公司对乙公司长期股权投资应确认的投资收益是()万元。

- 下列关于审计委员会描述错误的是( )。

- (2)计算该企业应缴纳的进口增值税。

- 认股权证筹资的缺点有( )。

- 甲资产评估公司在乙股份有限公司的设立过程中,为该股份公司的主要发起人丙出具了虚假的证明文件,收取了15万元评估费。有关机构拟对甲资产评估公司采取的下列处罚措施中,符合法律规定的有( )。

- 根据资料(2),判断甲公司20×9年1月1日起变更投资性房地产的后续模式并进行追溯的会计处理是否正确,同时说明判断依据;如果甲公司的会计处理不正确,编制更正的会计分录。

- 2018年某居民企业取得商品销售收入2000万元,接受捐赠收入100万元,转让无形资产所有权收入20万元。该企业当年实际发生与生产经营活动有关的业务招待费30万元,广告费240万元,业务宣传费80万元。2018年度该企业可税前扣除的业务招待费、广告费和业务宣传费合计为( )万元。

- 管理控制层的管理活动属于企业的( )。

- 关于金融资产转移,下列表述中错误的是()。

- 下列各项中,在对境外经营财务报表进行折算时选用的有关汇率,符合会计准则规定的有( )。

- 如果投资基金经理根据公开信息选择股票,投资基金的平均业绩与市场整体收益率大体一致,说明该资本市场至少是( )。

亿题库—让考试变得更简单

已有600万用户下载

Wklln