- 综合题(主观)

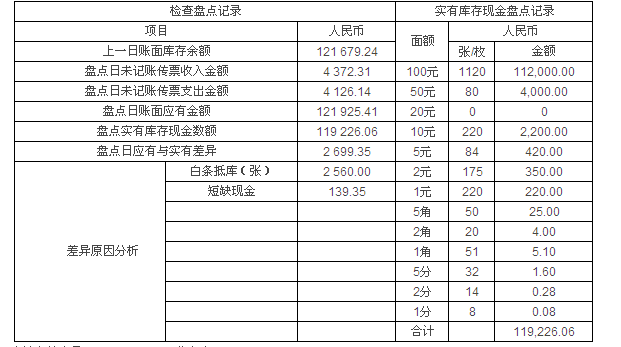

题干:2011年1月11日下午5点30分,注册会计师参加对华光工厂库存现金的清查盘点工作。清查结果如下:(1)实点库存现金(人民币)结存数:100元币1120张,50元币80张,10元币220张,5元币84张,2元币175张,1元币220张,5角币50张,2角币20张,1角币51张,5分币32张,2分币14张,1分币8张。共计:119,226.06元(2)查明现金日记账截止2011年1月11日监盘前的账面余额为121679.24元。(3)查出已经于2011年1月10日办理收款手续,但尚未入账的第211号收款凭证,事项为退回的会议支出结余款项,金额为4372.31元。(4)查出已经于2011年1月10日办理付款手续,但尚未入账的第203号付款凭证,事项为经销商支付购买打印机及耗材款项,金额为4126.14元。(5)发现现金日记账中夹有下列借据,共计2560元:许林华借药费1250元,万广华借药费1310元。以上借据均经领导批准。(6)发现保险柜中有1月1日收到销售产品的转账支票一张,计价7500元。(7)发现保险柜中有待领工资215元,单独包封。(8)发现邮票若干,共计139.35元(9)银行核定库存现金限额100000元。

题目:根据清查结果,编制库存现金监盘表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案库存现金监盘表

出纳员:××× 会计主管人员:××× 监盘人:×××

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】审计小组在资产负债表日监盘库存现金后,应编制库存现金监盘表,分币种面值列示盘点金额。以下有关库存现金监盘表的说法中,不正确的是()。

- A 、库存现金监盘表须由参加监盘的注册会计师亲自编制

- B 、被审计单位的会计主管与出纳员均应在监盘表上签字

- C 、库存现金监盘表中的金额应当与资产负债表中的库存现金项目核对相符

- D 、库存现金监盘表无需注明报表日至监盘日的收支金额

- 2 【多选题】盘点库存现金前,需要将库存现金日记账与库存现金收付原始凭证相核对,核对的内容包括()。

- A 、日记账的记录与凭证的内容和金额是否相符

- B 、日记账的库存现金余额与盘点实有数是否相符

- C 、日记账的日期与凭证的日期是否相符或接近

- D 、有无已收、付款而未入账的收、付原始凭证

- 3 【多选题】注册会计师拟检查库存现金内部控制的建立和执行情况,以下事项恰当的有()。

- A 、X公司库存现金的收支是否按规定的程序和权限办理

- B 、是否存在与X公司经营无关的款项收支情况

- C 、是否存在出租、出借银行账户的情况

- D 、出纳员与会计员的职责是否严格分离

- 4 【综合题(主观)】编制11月份的现金预算(请将结果填列在答题卷给定的“11月份现金预算”表格中,分别列示各项收支金额)。

- 5 【多选题】注册会计师拟检查库存现金内部控制的建立和执行情况,以下事项属于注重点关注的有()。

- A 、是否存在出租、出借银行账户的情况

- B 、被审计单位库存现金的收支是否按规定的程序和权限办理

- C 、是否存在与被审计单位经营无关的款项收支情况

- D 、出纳员与会计员的职责是否严格分离

- 6 【综合题(主观)】 (1)根据清查结果,编制库存现金监盘表。 (2)指出该企业现金管理中存在的主要问题,并提出改进建议。

- 7 【综合题(主观)】 (1)根据清查结果,编制库存现金监盘表。 (2)指出该企业现金管理中存在的主要问题,并提出改进建议。

- 8 【多选题】注册会计师编制的库存现金监盘表,包括以下( )内容。

- A 、被审计单位人员盘点现金的记录

- B 、盘点人员编写库存现金监盘表的时间

- C 、注册会计师检查盘点记录的记录

- D 、注册会计师复核库存现金监盘表的时间

- 9 【简答题】根据资料(1),编制2014年、2015年库存商品内部交易抵销分录。

- 10 【计算分析题】编制11月份的现金预算。(请将结果填列在给定的“11月份现金预算”表格中,分别列示各项收支金额)

热门试题换一换

- 复议机关应当自受理申请之日起()日内作出行政复议决定,情况复杂,不能在规定期限内作出行政复议决定的,经复议机关负责人批准,可以适当延长,但延长期限最长不得超过()日。

- 下列各项中,体现会计核算实质重于形式信息质量要求的有( )。

- 高质量信息的关键要素要求信息来源必须是可靠的,体现的特征是( )。

- 案例中的种种受贿和舞弊现象,说明了什么?

- 下列决策属于公司战略范畴的有( )。

- 甲企业与乙企业签订了一份租赁协议,将其原自用的一栋写字楼出租给乙企业使用,租赁期开始日为2014年12月31日。2014年12月31日,该写字楼的账面余额为50000万元,已累计计提折旧5000万元,未计提减值准备,公允价值为47000万元。假定转换前该写字楼的计税基础与账面价值相等,税法规定,该写字楼预计尚可使用年限为20年,无残值,采用年限平均法计提折旧。甲企业对投资性房地产采用公允价值模式进行后续计量。2015年12月31日,该写字楼的公允价值为48000万元。该写字楼2015年12月31日的计税基础为( )万元。

- 计算企业2016年营业外支出应调整的应纳税所得额;

- 根据合伙企业法律制度的规定,下列行为中,禁止由有限合伙人实施的是( )。

- 戊公司是否有权向乙公司和张三追索?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

WR7gn