- 综合题(主观)

题干:X公司是一个化工生产企业,生产甲、乙、丙三种主要产品和丁一种副产品。甲、乙、丙三种产品是联产品,本月生产甲、乙、丙、丁四种产品发生的共同成本为770000元,根据估算丁产品的数量约为50吨,每吨单价80元。该公司采用可变现净值法分配联合生产成本。由于在产品数量虽大但各月在产品数量变动不大,在产品成本按年初数固定计算。本月的其他有关数据如下:

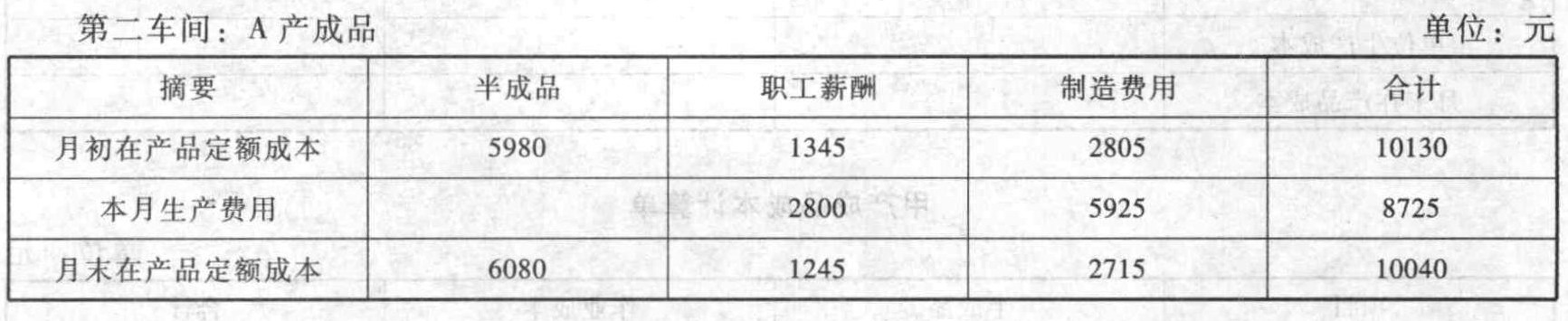

题目:假设甲产品本月一部分销售,其余部分可以作为生产A产品的半成品进一步进行深加工,假定A产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲产品,作为A产品的半成品,交半成品库验收;第二车间按所需数量从半成品库领用甲产品,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品400千克,其他有关资料如下:假设本月A产品完工数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原(按照本月所产半成品的成本构成进行还原)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案甲产品本月生产成本=350000+1050000=1400000(元)

甲产品本月加权平均单位成本=(36000+1400000)/(18000+700000)=2(元/千克)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 2 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 3 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计来年产销量为20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 4 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 5 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则价格对利润影响的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、0.4%

- 6 【单选题】外部融资额=(经营资产销售百分比×新增销售额)-(经营负债销售百分比×新增销售额)-计划销售净利率×计划销售额×(1-股利支付率),这个表达式成立的前提条件不包括( )。

- A 、 可动用的金融资产为零

- B 、 经营资产销售百分比、经营负债销售百分比不变

- C 、 销售增长和外部融资需求之间存在函数关系

- D 、 股利支付率不变

- 7 【综合题(主观)】假设甲产品本月一部分销售,其余部分可以作为生产A产品的半成品进一步进行深加工,假定A产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品500千克,其他有关资料如下:

假设本月完工产成品数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

假设本月完工产成品数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

- 8 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计明年产销量为20万件,则利润对单价的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 9 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则利润对单价的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、0.4%

- 10 【综合题(主观)】假设A产品本月一部分销售,其余部分可以作为生产甲产品的半成品进一步进行深加工,假定甲产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产A半成品,交半成品验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的A产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用A产品500千克,其他有关材料如下:第二车间 A产成品 单位:元

假设本月完工产成品数量为100件,根据以上资料计算本月生产甲产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

假设本月完工产成品数量为100件,根据以上资料计算本月生产甲产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

热门试题换一换

- 某县城一家房地产开发企业2011年度委托建筑公司承建住宅楼10栋,其中:80%的建筑面积直接对外销售,取得销售收入7648万元;其余部分暂时对外出租,本年度内取得租金收入63万元,相应成本费用为20万元。企业2011年发生如下支出:(1)取得住宅楼所占土地支付土地使用权地价款1400万元。(2)取得土地使用权缴纳契税42万元。(3)开发建造住宅楼发生前期拆迁补偿费90万元,直接建筑成本2100万元,环卫绿化工程费用60万元。(4)发生管理费用450万元、销售费用280万元、利息费用370万元(利息费用虽未超过按同期银行贷款利率计算的部分,但不能准确按项目计算分摊)。当地政府规定,房地产开发企业发生的房地产开发费用在计算土地增值税增值额时的扣除比例为9%。根据上述资料计算(单位:万元):(1)该房地产开发企业2011年度应缴纳的营业税;(2)该房地产开发企业2011年度应缴纳的城市维护建设税和教育费附加合计数;(3)该房地产开发企业计算土地增值税的增值额时允许扣除的土地使用权金额;(4)该房地产开发企业计算土地增值税的增值额时允许扣除的开发成本;(5)该房地产开发企业计算土地增值税的增值额时允许扣除的开发费用;(6)该房地产开发企业计算土地增值税的增值额时允许扣除的税金;(7)该房地产开发企业计算土地增值税的增值额时允许扣除项目金额合计数;(8) 2011年度该房地产开发企业应缴纳土地增值税合计数;(9) 2011年度该房地产开发企业应纳税所得额;(10) 2011年度该房地产开发企业应缴纳企业所得税。

- 借款费用包括( )。

- 下列关于企业业绩衡量不同观点的叙述正确的有( )。

- 为了监测和补救有关的风险,一些企业雇用首席风险总监。首席风险总监最好应当具备的技能包括但不限于()。

- 关于注册会计师就有关计划的审计范围和时间安排与治理层的沟通,下列事项中,属于应当沟通的计划的审计范围和时间安排的有()。

- 下列属于印花税的应税凭证的是( )。

- 依据联合国贸易和发展会议(UNCTAD)2006年《世界投资报告》提出的影响发展中国家跨国公司对外投资决策的四大动机,简要分析北方机床集团跨国并购G国S公司的主要动机;

- 若机床未被甲出售给戊,甲和乙之间的融资租赁合同到期后,机床的所有权归属于谁?并说明理由。

- 计算业务(6)应代扣代缴的增值税、预提的所得税税额。

- 若一家企业其企业文化历来为“求新求变”,笃信“苟日新,日日新”。因此,无论该企业变革是渐进式的还是革命式的,其处理战略与文化之间关系的策略通常包括( )。

亿题库—让考试变得更简单

已有600万用户下载

W1PAY