- 综合题(主观)

题干:CZ公司是一家食品加工厂,生产A、B、C三种主要产品和D一种副产品。A、B、C三种产品是联产品,本月生产A、B、C、D四种产品发生的共同成本为752500元,根据估算丁产品的数量约为50吨,每吨单价80元。该公司采用可变现净值法分配联合生产成本。由于在产品数量虽大,但各月在产品数量变动不大,在产品成本按年初数固定计算。本月的其他有关数据如下:[up/201709/09212133cc14fee145c7a5d11f36301d03f2.png]要求:

题目:假设A产品本月一部分销售,其余部分可以作为生产甲产品的半成品进一步进行深加工,假定甲产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产A半成品,交半成品验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的A产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用A产品500千克,其他有关材料如下:第二车间 A产成品 单位:元 假设本月完工产成品数量为100件,根据以上资料计算本月生产甲产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

假设本月完工产成品数量为100件,根据以上资料计算本月生产甲产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A产品本月生产成本=350000+1050000=1400000(元)

A产品本月加权平均年单位成本=(36000+1400000)/(18000+700000)=2(元/千克)

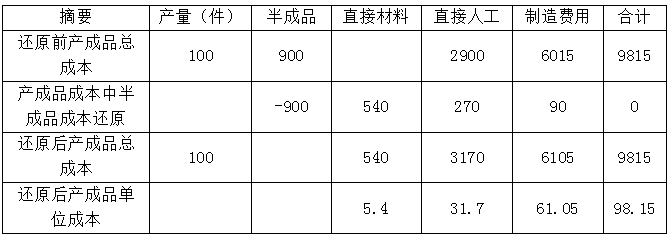

产品成本明细账

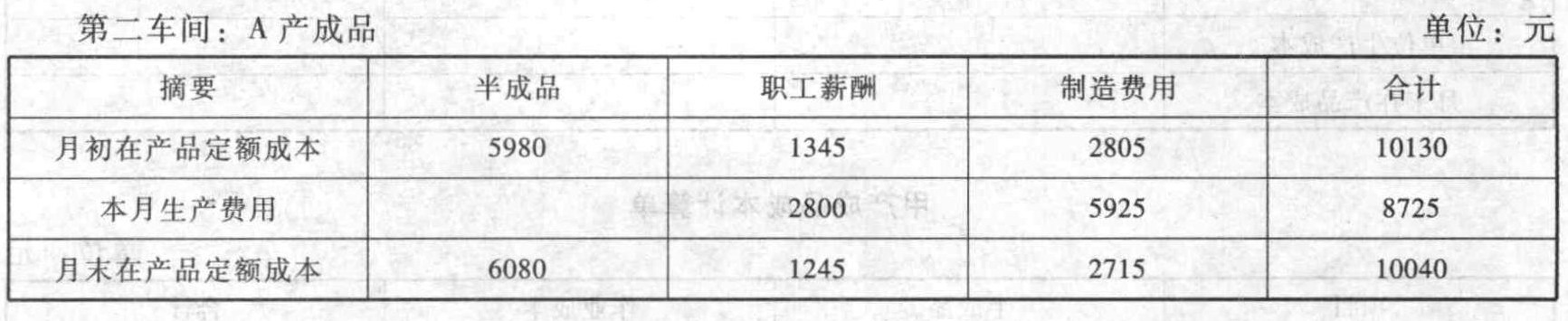

第二车间 甲产成品 单位:元

产品成本还原计算表

单位:元

【提示】本题主要考核联产品和副产品的成本计算、产品成本计算的逐步综合结转分步法和成本还原等内容。解答本题的关键点有以下三个方面:

①熟悉联产品和副产品的成本分配顺序;

②熟练掌握联产品成本分配的可变现净值法,其关键是准确理解存货可变现净值的含义;

③熟练掌握产品成本计算的逐步综合结转分步法及其成本还原的方法。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 2 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 3 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计来年产销量为20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 4 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 5 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则价格对利润影响的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、0.4%

- 6 【单选题】外部融资额=(经营资产销售百分比×新增销售额)-(经营负债销售百分比×新增销售额)-计划销售净利率×计划销售额×(1-股利支付率),这个表达式成立的前提条件不包括( )。

- A 、 可动用的金融资产为零

- B 、 经营资产销售百分比、经营负债销售百分比不变

- C 、 销售增长和外部融资需求之间存在函数关系

- D 、 股利支付率不变

- 7 【综合题(主观)】假设甲产品本月一部分销售,其余部分可以作为生产A产品的半成品进一步进行深加工,假定A产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品500千克,其他有关资料如下:

假设本月完工产成品数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

假设本月完工产成品数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

- 8 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计明年产销量为20万件,则利润对单价的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 9 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则利润对单价的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、0.4%

- 10 【综合题(主观)】假设甲产品本月一部分销售,其余部分可以作为生产A产品的半成品进一步进行深加工,假定A产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲产品,作为A产品的半成品,交半成品库验收;第二车间按所需数量从半成品库领用甲产品,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品400千克,其他有关资料如下:假设本月A产品完工数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原(按照本月所产半成品的成本构成进行还原)。