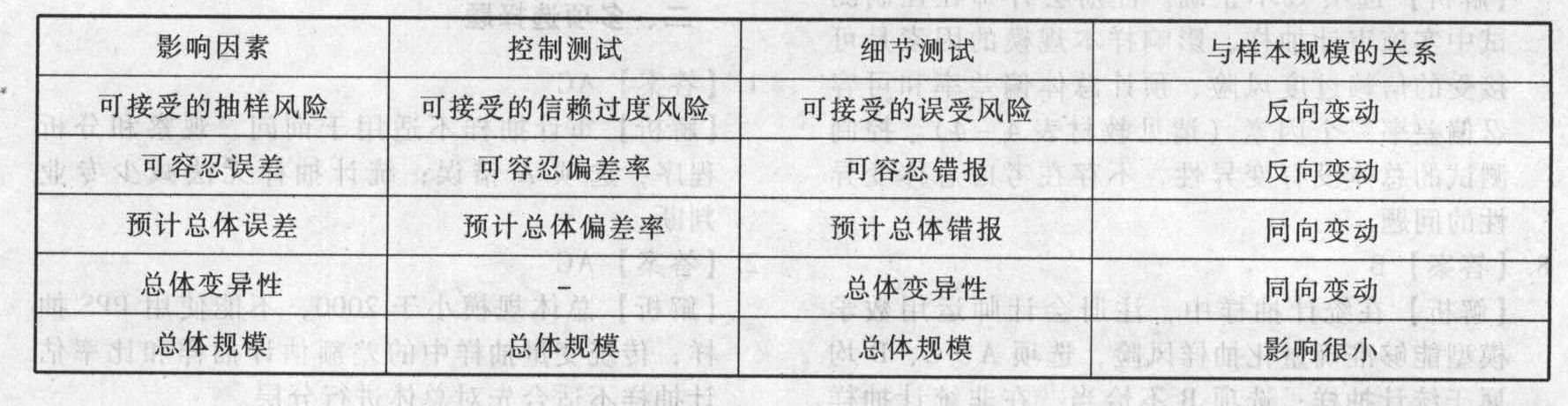

- 简答题在控制测试和细节测试中,影响样本规模的因素有哪些内容?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案影响样本规模的因素如下表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】简述在控制测试和细节测试中,影响样本规模的因素,并指出这些因素与样本规模的关系。

- 2 【多选题】关于控制测试或细节测试中的误差,下列描述中,恰当的有()。

- A 、在控制测试中,误差是指控制偏差

- B 、在控制测试中,误差是指内部控制的缺陷

- C 、在细节测试中,误差就是可容忍错报

- D 、在细节测试中,误差是指错报

- 3 【多选题】下列各项中,直接影响控制测试样本规模的因素有( )。

- A 、可容忍偏差率

- B 、拟测试总体的预期偏差率

- C 、控制所影响账户的可容忍错报

- D 、注册会计师在评估风险时对相关控制的依赖程度

- 4 【单选题】下列有关细节测试样本规模的说法中,错误的是( )。

- A 、总体项目的变异性越低,通常样本规模越小

- B 、当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模

- C 、当误受风险一定时,可容忍错报越低,所需的样本规模越大

- D 、对于大规模总体,总体的实际规模对样本规模几乎没有影响

- 5 【单选题】在控制测试中,影响样本规模的以下表述中错误的是()。

- A 、可容忍偏差率与样本规模是反向关系

- B 、预计总体偏差率与样本规模是同向关系

- C 、可接受的信赖过度风险与样本规模是同向关系

- D 、在总体规模达到一定情况下,总体规模对样本规模影响很小

- 6 【单选题】在细节测试中,影响样本规模的以下表述中错误的是()。

- A 、可容忍错报与样本规模是反向关系

- B 、预计总体错报与样本规模是反向关系

- C 、可接受的误受风险与样本规模是反向关系

- D 、在总体规模达到一定情况下,总体规模对样本规模影响很小

- 7 【多选题】下列各项中,直接影响控制测试样本规模的因素有( )。

- A 、可容忍偏差率

- B 、拟测试总体的预期偏差率

- C 、控制所影响账户的可容忍错报

- D 、注册会计师在评估风险时对相关控制的依赖程度

- 8 【单选题】下列因素中,与细节测试中样本规模呈反向变动的是()。

- A 、总体规模

- B 、可容忍错报

- C 、预计总体错报

- D 、总体的变异性

- 9 【多选题】影响控制测试样本规模的因素有( )。

- A 、可容忍偏差率

- B 、拟测试总体的预期偏差率

- C 、控制所影响账户的可容忍错报

- D 、注册会计师在评估风险时对相关控制的依赖程度

- 10 【单选题】下列有关在控制测试和细节测试中运用审计抽样的说法中,正确的有( )。

- A 、在控制测试中,与细节测试中设定的可容忍错报相比,注册会计师通常为控制测试设定相对较高的可容忍偏差率

- B 、在控制测试中,评价样本结果时,注册会计师无须考虑已识别偏差导致财务报表金额错报的可能性

- C 、在细节测试中,注册会计师确定的可容忍错报应当低于实际执行的重要性

- D 、在细节测试中,使用货币单元抽样时,注册会计师推断的总体错报小于可容忍错报,则样本结果支持总体的账面金额

热门试题换一换

- 甲公司2010年12月该业务的会计处理中,正确的有()。

- 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (8)计算企业2011年境内所得的应纳税所得额;

- 下列车船中在2014年不计算缴纳车船税的有( )。

- 根据公司法律制度的规定,股份有限公司采取募集方式设立的,认股人缴纳出资后,有权要求返还出资的情形有()。

- 税收实体法由多种要素构成。下列各项中,不属于税收实体法基本要素的有( )

- 编制20×5年11月26日购入丙公司H股的会计分录。

- 2×15年1月1日,甲公司从非关联方购入乙公司80%股权,能够对乙公司的财务和经营决策实施控制。除乙公司外,甲公司无其他子公司。2×15年度,乙公司按照购买日可辨认净资产公允价值为基础持续计算实现的本年净利润为2000万元,无其他所有者权益变动。2×15年末,甲公司合并财务报表中少数股东权益为800万元。2×16年度,乙公司按购买日可辨认净资产公允价值为基础持续计算的净亏损为4500万元,无其他所有者权益变动。2×16年年末,甲公司个别财务报表中所有者权益总额为8000万元。不考虑其他因素,下列各项关于合并财务报表列报的表述中,正确的有( )。

- 企业的组织结构包括集权与分权,集权的优点包括()。

- 如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。

亿题库—让考试变得更简单

已有600万用户下载

RXLDq