- 单选题

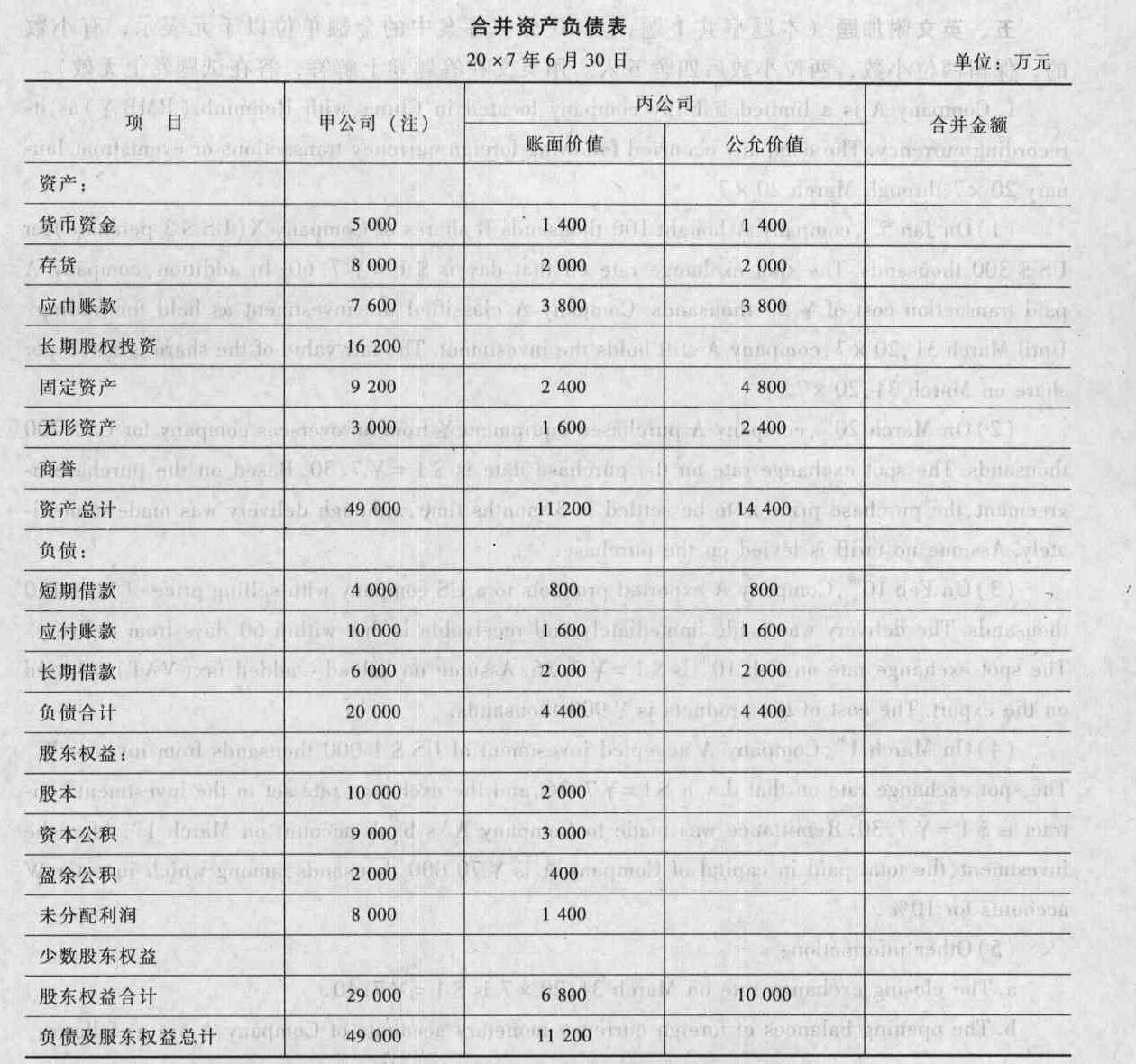

题干:甲公司有关企业合并的资料如下:(1)2012年4月1日,甲公司与乙公司的原股东丙公司签订购买丙公司持有的乙公司70%股权的合同,合同规定:以乙公司2012年3月30日评估的可辨认净资产公允价值为基础,协商确定对乙公司70%股权的购买价格;合同经双方股东大会批准后生效,甲公司以自身权益工具和一宗土地使用权作为对价。(2)购买乙公司70%股权时,甲公司与丙公司不存在关联方关系。(3)购买乙公司70%股权的合同执行情况如下:①2012年6月15日,甲公司和丙公司分别召开股东大会,批准通过了该项股权交易合同。②以乙公司2012年6月30日可辨认净资产评估值为基础,经调整后乙公司2012年6月30日的资产负债表各项目的数据如下:合并资产负债表(简表)2012年6月30日单位:万元[image/002-004-001-000-9787010097718-024-005.jpg](4)甲公司2012年6月30日定向增发900万股普通股(每股面值1元),市场价格为每股2元}当日土地使用权的账面价值为800万元,公允价值为1062万元。当日办理完毕相关法律手续。合并后丙公司持有甲公司表决权资本的比例为15%。(5)假定该项合并为非同一控制下的企业合并,购买方于购买日编制了合并资产负债表。

题目: 下列有关甲公司购买日编制的合并资产负债表中合并项目的金额,正确的是()。 - A 、存货合并后的金额为4 682万元

- B 、无形资产合并后的金额为2 100万元

- C 、资本公积合并后的金额为5 000万元

- D 、盈余公积合并后的金额为0

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

合并资产负债表(简表)2012年6月30日 单位:万元

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下更有关甲公司购买日编制合并财务报表时应编制的的抵消和调整分录,不正确的是()。

- A 、将乙公司存货、固定资产和无形资产账面价值调整至公允价值并增加资本公积400万元

- B 、抵消母公司长期股权投资账面价值2 862万元

- C 、抵消子公司所有者权益的总额3 260万元

- D 、合并报表中确认合并商誉300万元

- 2 【多选题】下列关于反向购买后编制合并财务报告的说法中,正确的有( )。

- A 、合并财务报表中,法律上子公司的资产、负债应以其在合并前的账面价值进行确认和计量

- B 、合并财务报表中的权益性工具的金额应当反映法律上子公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额

- C 、合并财务报表的比较信息应当是法律上子公司的比较信息(即法律上子公司的前期合并财务报表)

- D 、法律上母公司的有关可辨认资产、负债在并入合并财务报表时,应以其在购买日确定的公允价值进行合并

- E 、合并财务报表中的留存收益和其他权益余额应当反映的是法律上子公司在合并前的留存收益和其他权益余额

- 3 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 4 【多选题】下列关于反向购买后编制合并财务报告的说法中正确的有( )。

- A 、合并财务报表中,法律上子公司的资产、负债应以其在合并前的账面价值进行确认和计量

- B 、合并财务报表中的权益性工具的金额应当反映法律上子公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额

- C 、合并财务报表的比较信息应当是法律上子公司的比较信息(即法律上子公司的前期合并财务报表)

- D 、法律上母公司的有关可辨认资产、负债在并人合并财务报表时,应以其在购买日确定的公允价值进行合并

- 5 【简答题】编制购买日A公司合并财务报表中的相关调整、抵销分录。

- 6 【多选题】下列关于反向购买后编制合并财务报表的说法中正确的有( )。

- A 、合并财务报表中,法律上子公司的资产、负债应以其在合并前的账面价值进行确认和计量

- B 、合并财务报表中的权益性工具的金额应当反映法律上子公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额

- C 、合并财务报表的比较信息应当是法律上子公司的比较信息(即法律上子公司的前期合并财务报表)

- D 、法律上母公司的有关可辨认资产、负债在并入合并财务报表时,应以其在购买日确定的公允价值进行合并

- 7 【综合题(主观)】编制甲公司合并乙公司购买日合并报表中的调整、抵销分录。

- 8 【综合题(主观)】编制甲公司合并乙公司购买日合并报表中的调整、抵销分录。

- 9 【综合题(主观)】编制购买日合并报表中调整子公司资产和负债的会计分录。

- 10 【综合题(主观)】编制购买日合并报表中甲公司长期股权投资与乙公司所有者权益的抵销分录。

热门试题换一换

- 下列各项中,应征收耕地占用税的有( )。

- 中外合作经营企业期满或者提前终止时,中外合作者应当依照确定合作企业财产归属的依据是( )。

- 下列各项中,适用于多数小型企业的标准组织结构模式的是()。

- 下列可能导致企业资本成本上升的因素有( )。

- 甲企业为增值税一般纳税人,2013年4月1日,采取分期收款方式向乙企业销售一批货物,价税合计585万元,合同约定分三次等额支付,付款日期分别为4月20日、5月20日和6月20日,乙企业因资金紧张于2013年5月4日才支付了第一笔款项195万元。甲企业2013年4月应确认的增值税销项税额为()万元。

- 下列行为中,违反我国《反垄断法》的有( )。

- 判断甲公司向乙公司销售商品是否应确认收入并说明理由,编制甲公司1月份向乙公司销售商品有关的会计分录。

- 注册会计师从总体规模为 1 000 个、账面价值为 300 000 元的存货项目中选取 200 个项目(账面价值 50 000元)进行检查,确定其审定金额为 50 500 元。如果采用比率估计抽样,注册会计师推断的存货总体错报为( )。

- 在实施存货监盘程序时,注册会计师不得( )。

亿题库—让考试变得更简单

已有600万用户下载

QqaG3