- 单选题

题干:20×8年10月20日,甲公司以每股10元的价格从二级市场购入乙公司股票10万股,支付价款100万元,另支付相关交易费用2万元。甲公司将购入的乙公司股票作为可供出售金融资产核算。20×8年12月31日,乙公司股票市场价格为每股18元。20×9年3月15日,甲公司收到乙公司分派的现金股利4万元。20×9年4月4日,甲公司将所持有乙公司股票以每股16元的价格全部出售,在支付相关交易费用2.5万元后实际取得款项157.5万元。

题目:甲公司20×9年度因投资乙公司股票确认的投资收益是()。 - A 、55.50万元

- B 、58.00万元

- C 、59.50万元

- D 、62.00万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

本题目考核的是“可供出售金融资产的核算”知识点。可供出售金融资产,应当按照公允价值计量;投资收益以出售价值减去相关成本计算。甲公司20×9年度因投资乙公司股票确认的投资收益=4+(157.5-102)=59.5(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司因投资乙公司股票2012年累计应确认的投资收益是()万元。

- A 、64.5

- B 、64.7

- C 、59.5

- D 、59.7

- 2 【单选题】甲公司2012年度因投资乙公司股票应确认的投资收益是()万元。

- A 、65

- B 、63

- C 、61

- D 、56

- 3 【单选题】甲公司20×9年度因投资乙公司股票确认的投资收益是()万元。

- A 、55.50

- B 、58.00

- C 、59.50

- D 、62.00

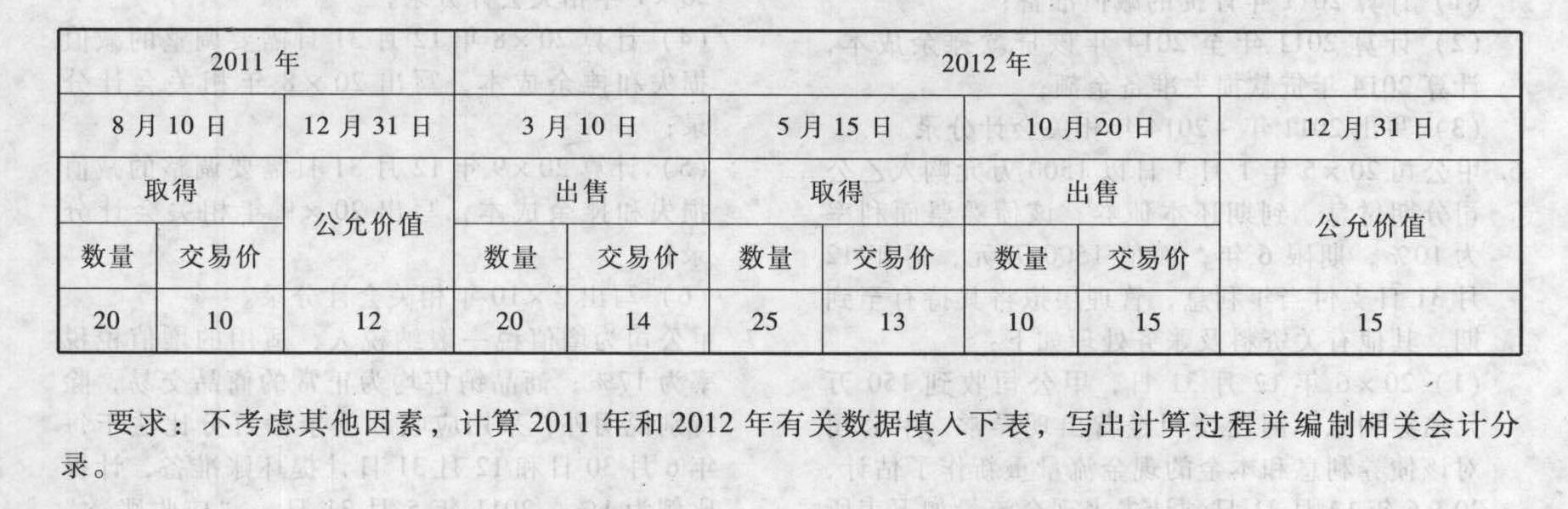

- 4 【综合题(主观)】甲公司2011年至2012年投资X公司股票并确认为交易性金融资产,交易情况及期末公允价值情况如下(数量单位:万股;交易价单位:元/股;公允价值即当日收盘价,单位:元/股):

要求:不考虑其他因素,计算2011年和2012年有关数据填入下表,写出计算过程并编制相关会计分录。

要求:不考虑其他因素,计算2011年和2012年有关数据填入下表,写出计算过程并编制相关会计分录。

- 5 【多选题】甲公司对丙公司股票投资以下确认计量正确的有()。

- A 、2010年该股票投资初始计量金额为2980万元

- B 、2010年12月31日该股票投资公允价值变动减少当期净利润380万元

- C 、2010年12月31日该股票投资公允价值变动减少当期利润表综合收益285万元

- D 、2011年12月31日应确认该股票投资减值损失1780万元

- E 、2012年12月31日应确认股票投资公允价值上升增加其他综合收益600万元

- 6 【单选题】 甲公司换出B公司的股票时应确认的投资收益为()。

- A 、180万元

- B 、80万元

- C 、100万元

- D 、0万元

- 7 【单选题】甲公司因销售A产品于20×7年度确认的递延所得税费用是()。

- A 、-0.45万元

- B 、0

- C 、0.45万元

- D 、-1.5万元

- 8 【综合题(主观)】计算甲公司20×7年度应确认的递延所得税资产和递延所得税负债。

- 9 【综合题(主观)】计算甲公司20×1年度应确认的递延所得税资产和递延所得税负债。

- 10 【综合题(主观)】计算甲公司20×4年度应确认的递延所得税费用。

热门试题换一换

- 扣缴义务人代扣代缴的资源税,应当向( )主管税务机关缴纳。

- 甲股份有限公司(以下简称甲公司)自20×9年1月1日起,将所得税核算方法由应付税款法改为资产负债表债务法核算;考虑到技术进步因素,自20×9年1月1日起将一套生产设备的使用年限由12年改为8年,同时将折旧方法由平均年限法改为双倍余额递减法。按税法规定,该生产设备的使用年限为10年,按平均年限法计提折旧,净残值为零。该生产设备原价为 900万元,已计提折旧3年,尚可使用年限5年,净残值为零。甲公司按10%提取法定盈余公积,适用的所得税税率为25%。 要求:根据上述资料,不考虑其他因素,回答下列各题。 下列会计处理中,正确的是( )。

- 在企业可持续增长的情况下,下列计算各相关项目的本期增加额的公式中,正确的有( )。

- 某破产企业有12位债权人,债权总额为1500万元。其中债权人甲、乙的债权额共为500万元,由破产企业的房产作抵押,现债权人会议讨论通过破产财产的分配方案。下列情形可以通过的是()。

- 甲企业进口摩托车零件应向海关缴纳的增值税;

- 计算乙商场1月以金银首饰抵偿债务的增值税销项税额。

- 根据税收征收管理法及其他相关规定,对税务机关的征税行为提起诉讼,必须先经过复议,对复议决定不服的,可以在接到复议决定书之日起的一定时限内向人民法院起诉。下列各项中,符合上述时限规定的是()。

- 投资中心的业绩报告中披露的考核指标有()。

- 波特试图对能够加强国家在产业中的竞争优势的因素进行分析,其模型为( )。

亿题库—让考试变得更简单

已有600万用户下载

QoraM