-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

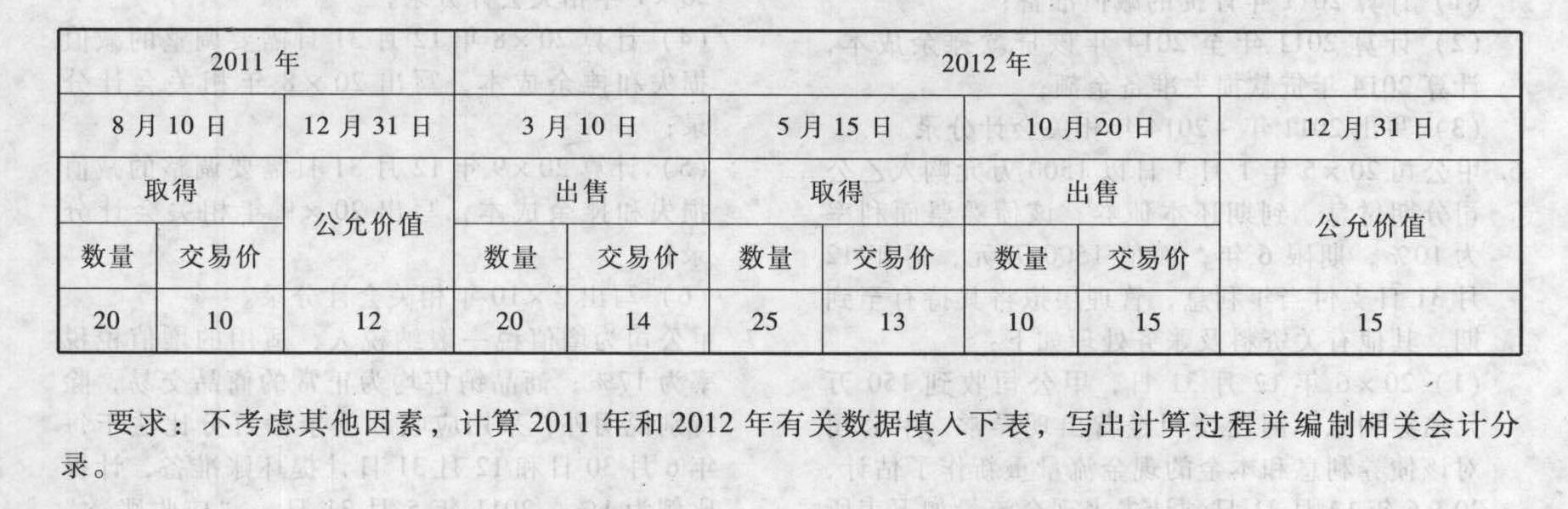

要求:不考虑其他因素,计算2011年和2012年有关数据填入下表,写出计算过程并编制相关会计分录。

要求:不考虑其他因素,计算2011年和2012年有关数据填入下表,写出计算过程并编制相关会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)计算过程如下:2011年“交易性金融资产-成本”科目金额=10×20=200(万元);“交易性金融资产-公允价值变动”科目金额=(12-10)×20=40(万元);期末账面价值=12×20=240(万元)。2012年“交易性金融资产-成本”科目期末余额=13×(25-10)=195(万元);“交易性金融资产-公允价值变动”科目期末余额=(15-13)×(25-10)=30(万元);期末账面价值=15×(25-10)=225(万元);投资收益=(14-10)×20+(15-13)×10=100(万元);公允价值变动损益=(15-13)×(25-10)-(12-10)×20=-10(万元);该股票对2012年利润表当期损益整体影响=100-10=90(万元)。

(2)会计分录:2011年8月10日借:交易性金融资产-成本 200贷:银行存款 200 2011年12月31日借:交易性金融资产-公允价值变动 40 贷:公允价值变动损益 40 2012年3月10日借:银行存款 280 公允价值变动损益 40贷:交易性金融资产-成本 200-公允价值变动 40投资收益 80 2012年5月15日借:交易性金融资产-成本 325 贷:银行存款 325 2012年10月20日借:银行存款 150贷:交易性金融资产-成本 130投资收益 20 2012年12月31日借:交易性金融资产-公允价值变动 30贷:公允价值变动损益 30

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

aeaxp