- 单选题某公司具有以下的财务比率:经营资产与营业收入之比为1.6;经营负债与营业收入之比为0.4;预计下年营业净利率为10%,预计股利支付率为55%,该公司去年的营业收入为200万元,假设这些比率在未来均会维持不变,并且所有的经营资产和经营负债都会随销售的增加而同比例增加,如果该公司不向外筹资,且没有可动用的金融资产,则销售增长率最高可以增长至()。

- A 、4. 15%

- B 、3. 90%

- C 、5. 22%

- D 、4. 60%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

本题的主要考核点是内含增长率的计算。

设销售增长率为g,因为:0 = 1.6-0.4-10%× [ (1 + g) ÷g] × (1-55%),所以:g=3.90%

该以司不对外筹资的销售增长率最高可以增长至 3. 90%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某公司目前的速动比率为1.25,以下业务导致速动比率降低的有( )。

- A 、用所生产的产品抵偿应付购买设备款

- B 、从银行借人短期借款用以购买短期股票作投资

- C 、赊购原材料一批

- D 、用银行支票购买一台机床

- 2 【单选题】某公司具有以下的财务比率:经营资产与销售收入之比为1.6;经营负债与销售收入之比为0.4;计划下年销售净利率为10%,股利支付率为55%,该公司去年的销售收入为200万元,假设这些比率在未来均会维持不变,并且所有的经营资产和经营负债都会随销售的增加而同时增加,则该公司的销售增长到什么程度,才无须向外筹资( )

- A 、4.15%

- B 、3.90%

- C 、5.22%

- D 、4.60%

- 3 【单选题】某公司具有以下的财务比率:经营资产与销售收入之比为1.6;经营负债与销售收入之比为0.4;计划下年销售净利率为10%,股利支付率为55%,该公司去年的销售收入为200万元,假设这些比率在未来均会维持不变,则该公司的销售增长率为( ),才无须向外筹资。

- A 、4.15%

- B 、3.90%

- C 、5.22%

- D 、4.60%

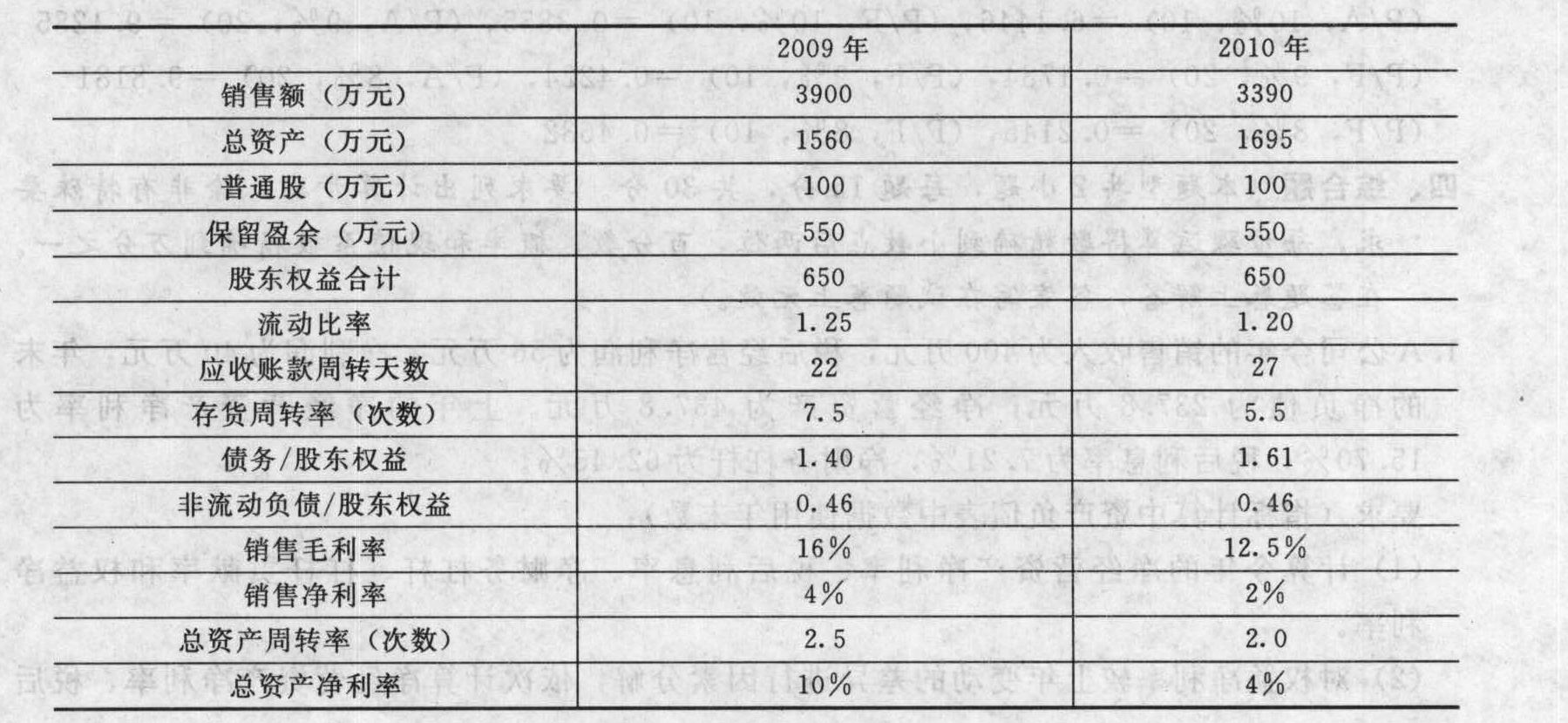

- 4 【简答题】某公司近两年的主要财务数据和财务比率如下:

假设该公司所得税率为25%,利润总额=毛利-期间费用。要求: (1)分析说明2010年总资产净利率下降的原因; (2)分析说明2010年总资产周转率下降的原因; (3)计算2009年和2010年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)假如你是该公司的财务经理,在2011年应从哪些方面改善公司的财务状况和经营业绩。

假设该公司所得税率为25%,利润总额=毛利-期间费用。要求: (1)分析说明2010年总资产净利率下降的原因; (2)分析说明2010年总资产周转率下降的原因; (3)计算2009年和2010年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)假如你是该公司的财务经理,在2011年应从哪些方面改善公司的财务状况和经营业绩。

- 5 【综合题(主观)】计算DBX公司的有关财务比率,并填人下表(保留5位小数,取自资产负债表的数取期末数):

- 6 【综合题(主观)】计算DBX公司的有关财务比率,并填人下表(保留5位小数,取自资产负债表的数取期末数):

- 7 【单选题】某公司部分财务比率如下:经营资产与销售收入之比为160%;经营负债与销售收入之比为40%;计划下年销售净利率为10%,股利支付率为55%,该公司上年的销售额为200万元,假设这些比率在未来均会维持不变,并且可以动用的金融资产为0,则该公司的销售增长不能超过( ),才无须向外筹资。

- A 、4.15%

- B 、3.90%

- C 、5.22%

- D 、4.6%

- 8 【综合题(主观)】计算DBX公司的有关财务比率,并填入下表(保留5位小数,取资产负债表期末数):

- 9 【单选题】某公司具有以下的财务比率:经营资产与营业收入之比为l20%;经营负债与营业收入之比为60%,假设这些比率在未来均会维持不变,计划下年营业净利率为20%,股利支付率为50%,假设不存在可动用的金融资产,则该公司的销售增长率为( )时,无需向外筹资。

- A 、10%

- B 、20%

- C 、15%

- D 、17%

- 10 【单选题】M公司部分财务比率如下:经营资产与营业收入之比为85%、经营负债与营业收入之比为40%,假设这些比率在未来均会维持不变。计划2020年营业净利率为12%,股利支付率为20%,假设不存在可动用的金融资产,则该公司的销售增长率为( )时,无需向外筹资。

- A 、29.06%

- B 、27.12%

- C 、26.84%

- D 、25.41%

热门试题换一换

- 某酒厂(增值税一般纳税人)可以生产以粮食、薯类酒精为原料的白酒,同时也生产啤酒。2011年2月该厂的生产销售情况如下:(1)外购薯类酒精10吨,增值税专用发票上注明的单价每吨1500元;外购粮食酒精20吨,增值税专用发票上注明的单价每吨2100元;(2)外购生产白酒的各种辅料,增值税专用发票上注明的价款共计12000元;(3)外购生产啤酒的各种原料,增值税专用发票上注明的价款共计250000元;(4)当月用8吨薯类酒精及辅料生产薯类白酒22吨,销售了20吨,每吨不含增值税12000元;用15吨粮食酒精及辅料生产粮食白酒32吨,销售了30吨,每吨不含增值税价格18000元;(5)当月用剩余的酒精和辅料生产粮食白酒10吨,每吨的实际生产成本为8500元,将这部分白酒用于抵偿债务,已知该粮食白酒的每吨不含增值税平均销售价格为10000元,每吨不含增值税最高销售价格为11000元;(6)当月销售甲类啤酒140吨,增值税专用发票上注明的出厂单价每吨为2900元,另按照惯例开具收据收取每吨200元的包装物押金,限期3个月;(7)当月销售乙类啤酒100吨,增值税专用发票上注明的出厂单价每吨为2800元,另按照惯例开具收据收取每吨200元的包装物押金,限期3个月;(8)当月有以往发出到期包装物押金5000元(甲类啤酒)和3000元(乙类啤酒)到期未退。已知:相关增值税专用发票都经过了认证;白酒的消费税税率为20%加0.5元/500克,甲类啤酒消费税税率为250元/吨,乙类啤酒消费税税率为220元/吨;白酒的成本利润率为10%。根据以上资料,回答下列问题:(1)用于抵偿债务的白酒应纳的消费税;(2)用于抵偿债务的白酒的增值税销项税额;(3)当月应纳的消费税合计数;(4)当月应纳的增值税合计数。

- 按印花税暂行条例规定,下列应税凭证的计税依据符合规定的有( )。

- 会计师事务所提供与( )有关的信息技术系统的设计或操作服务,即使审计客户不属于公众利益实体,也将因自我评价而对财务报表审计的独立性产生不利影响。

- 2009年1月1日,甲公司以融资租赁方式租入一项固定资产,租赁期为3年,租金总额8 300万元,其中2009年年末应付租金3 000万元,剩余金额在租赁期届满时进行支付。假定在租赁期开始日(2009年1月1日)最低租赁付款额的现值为7 000万元,租赁资产公允价值为8 000万元,租赁内含利率为10%。2009年12月31日,甲公司在资产负债表中因该项租赁而确认的长期应付款的项目金额为()。

- 面对国内彩电市场,长虹公司发现本土品牌尚没有开发大屏幕液晶彩电,外来品牌大屏幕液晶彩电价格普遍偏高,大众消费者无法承受,一时难以普及。长虹及时研究开发,改进技术,乘虚而入,终于取得了成功。长虹公司这一战略属于()。

- A公司于2013年12月25日动工兴建一栋办公楼,工程采用出包方式,工程于2015年6月30日完工,达到预定可使用状态。2015年3月1日至2015年5月31日接受正常工程检查停工3个月。其他资料如下:(1)公司为建造办公楼于2013年12月31日取得专门借款12000万元;(2)办公楼的建造还占用了两笔一般借款;(3)建造工程2014年1月1日发生第一笔资产支出9000万元。下列关于借款费用资本化时点的说法中,正确的有()。

- 某个人独资企业,2014年全年销售收入为500万元,销售成本和期间费用200万元,其中业务宣传费和广告费150万、投资者工资50万,增值税以外的各种税费20元,没有其他涉税调整事项。该独资企业应缴纳的个人所得税为()元。

- 若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下, A客户500台打印机应分配的作业成本是多少,500台扣印机的产品成本是多少?

- 计算预算年度应收账款和应付账款的年末余额。

- 统计推论是进行项目风险评估和分析的一种十分有效的方法,主要类型包括()。

亿题库—让考试变得更简单

已有600万用户下载

Q8oor