- 单选题M公司采用累计发生成本占预计合同总成本的比例确定完工进度,采用完工百分比法确认合同收入。2015年M公司签订了一项2年期B工程建造任务,该合同属于总价款为90万元的固定造价合同,最初预计总成本为70万元。2015年实际发生成本70万元,年末预计为完成合同尚需发生成本30万元。该合同的结果能够可靠估计。M公司因该合同影响2015年利润表税前会计利润的金额为( )。

- A 、-10万元

- B 、-7万元

- C 、-3万元

- D 、-4万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

2015年合同完工进度=70÷(70+30)×100%=70%;确认的合同收入=90×70%=63(万元);确认的合同费用=(70+30)×70%=70(万元);确认的合同毛利=63-70=-7(万元);预计的合同损失=(100-90)×(1-70%)=3(万元)。因此,导致2015年利润表税前会计利润减少额=7+3=10(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】采用全部成本计算制度计算产品成本,与产品生产成本无关的方法是( )。

- A 、车间机器设备的折旧计算方法

- B 、行政管理部门设备折旧计算方法

- C 、车间低值易耗品的摊销方法

- D 、发出材料实际成本的计算方法

- 2 【单选题】甲公司采用计划成本对材料进行日常核算。2005年12月,月初结存材料的计划成本为200万元,成本差异贷方余额为3万元;本月入库材料的计划成本为1 000万元,成本差异借方发生额为6万元;本月发出材料的计划成本为800万元。甲公司按本月材料成本差异率分配本月发出材料应负担的材料成本差异。甲公司2005年12月31日结存材料的实际成本为()。

- A 、399万元

- B 、400万元

- C 、401万元

- D 、402万元

- 3 【多选题】G公司采用变动成本计算制度。该公司某车间本月实际发生的电费为1100元,应将其分别计入“固定制造费用”和“变动制造费用”账户。已知电力成本(y)与生产量(x)的弹性预算方程为:y=450+10x;月初在产品30件,本月投产60件,本月完工50件;在产品平均完工程度为50%。下列有关电力成本的各项中,正确的有()。

- A 、本月变动成本的预算金额为500元

- B 、本月总成本的预算金额为1000元

- C 、记人“固定制造费用”账户495元

- D 、记人“变动制造费用”账户550元

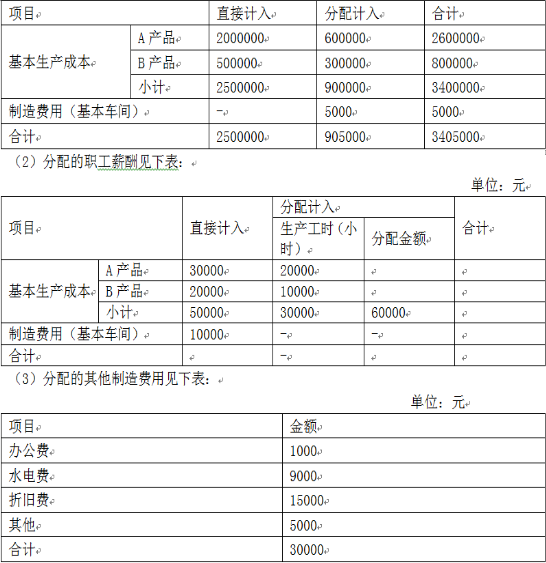

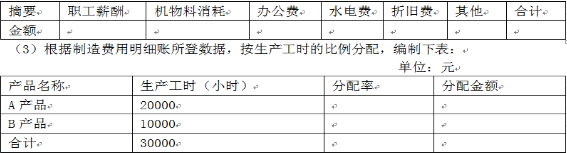

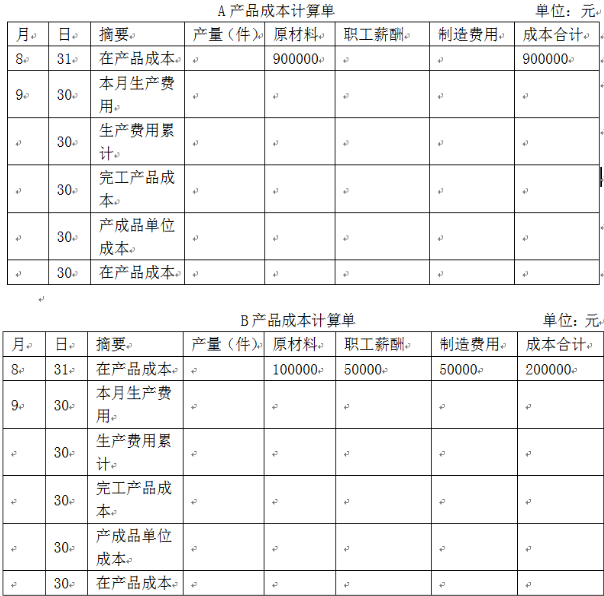

- 4 【综合题(主观)】甲企业生产A、B产品,采用品种法计算成本,本月发生的有关经济业务如下:(1)生产领用材料编制的材料分配表如下表: 单位:元

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。 (4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

(4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

- 5 【单选题】甲公司采用成本模式计量投资性房地产。有关资料如下:(1)甲公司2013年12月31日将自用固定资产转为投资性房地产,转换日该固定资产的公允价值为25000万元,转换日之前“固定资产”科目余额为22000万元,“累计折旧”科目金额为1000万元,“固定资产减值准备”科目余额为100万元。(2)甲公司2015年12月31日将上述投资性房地产转为自用固定资产,转换日该投资性房地产的公允价值为30000万元,“投资性房地产累计折旧”科目金额为2000万元。下列有关转换日的会计处理的说法中,说法不正确的是( )。

- A 、2013年12月31日将自用固定资产转为投资性房地产,年末资产负债表投资性房地产列示金额为20900万元

- B 、2013年12月31日将自用固定资产转为投资性房地产,不影响损益

- C 、2015年12月31日将投资性房地产转为自用固定资产,年末资产负债表固定资产的列示金额为30000万元

- D 、2015年12月31日将投资性房地产转为自用固定资产,不影响损益

- 6 【单选题】M公司采用累计发生成本占预计合同总成本的比例确定完工进度,采用完工百分比法确认合同收入。2014年M公司签订一项承担A工程建造任务的合同,该合同为固定造价合同,合同金额为1000万元。工程自2014年5月开工,预计2016年3月完工。M公司2014年实际发生成本300万元,预计合同总成本为800万元,结算合同价款200万元;至2015年12月31日止累计实际发生成本891万元,因工人工资调整及材料价格上涨等原因,2015年年末预计完成合同还将发生合同成本209万元,结算合同价款600万元。2015年12月31日M公司对A工程建造合同应确认的资产减值损失为( )。

- A 、19万元

- B 、20万元

- C 、100万元

- D 、81万元

- 7 【单选题】M公司采用累计发生成本占预计合同总成本的比例确定完工进度,采用完工百分比法确认合同收入。2015年M公司签订了一项2年期B工程建造任务,该合同属于总价款为90万元的固定造价合同,最初预计总成本为70万元。2015年实际发生成本70万元,年末预计为完成合同尚需发生成本30万元。该合同的结果能够可靠估计。M公司因该合同影响2015年利润表税前会计利润的金额为( )。

- A 、-10万元

- B 、-7万元

- C 、-3万元

- D 、-4万元

- 8 【单选题】甲公司采用成本模式计量投资性房地产。有关资料如下:(1)甲公司2013年12月31日将自用固定资产转为投资性房地产,转换日该固定资产的公允价值为25000万元,转换日之前“固定资产”科目余额为22000万元,“累计折旧”科目金额为1000万元,“固定资产减值准备”科目余额为100万元。(2)甲公司2015年12月31日将上述投资性房地产转为自用固定资产,转换日该投资性房地产的公允价值为30000万元,“投资性房地产累计折旧”科目金额为2000万元。下列有关转换日的会计处理的说法中,说法不正确的是( )。

- A 、2013年12月31日将自用固定资产转为投资性房地产,年末资产负债表投资性房地产列示金额为20900万元

- B 、2013年12月31日将自用固定资产转为投资性房地产,不影响损益

- C 、2015年12月31日将投资性房地产转为自用固定资产,年末资产负债表固定资产的列示金额为30000万元

- D 、2015年12月31日将投资性房地产转为自用固定资产,不影响损益

- 9 【单选题】M公司采用累计发生成本占预计合同总成本的比例确定完工进度,采用完工百分比法确认合同收入。2014年M公司签订一项承担A工程建造任务的合同,该合同为固定造价合同,合同金额为1000万元。工程自2014年5月开工,预计2016年3月完工。M公司2014年实际发生成本300万元,预计合同总成本为800万元,结算合同价款200万元;至2015年12月31日止累计实际发生成本891万元,因工人工资调整及材料价格上涨等原因,2015年年末预计完成合同还将发生合同成本209万元,结算合同价款600万元。2015年12月31日M公司对A工程建造合同应确认的资产减值损失为()。

- A 、19万元

- B 、20万元

- C 、100万元

- D 、81万元

- 10 【计算分析题】计算乙公司股权资本成本,使用股权现金流量法估计乙公司2017年初每股价值,并判断每股市价是否高估。

热门试题换一换

- 关于该项融资租赁业务下列说法中正确的有()。

- 下列有关审计证据的相关性说法不正确的是()。

- 在下列情况中,集团项目组应当拒绝接受委托的有( )。

- 根据《独立审计准则第6号审计工作底稿》的相关规定,下列各项中属于泄漏被审计单位商业秘密的是()。

- A注册会计师担任某项审计业务的外勤负责人,如在执业过程中发现自己无法胜任,则应要求其所在会计师事务所()。

- 计算该公司当月应缴纳的城市维护建设税和教育费附加总和。

- 计算2010年9月进行土地增值税清算时可扣除的开发费用。

- 确定甲公司20×2年4月1日对A公司30%股权投资成本,说明甲公司对该项投资应采用的核算方法及理由,编制与确认该项投资相关的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

Q8155