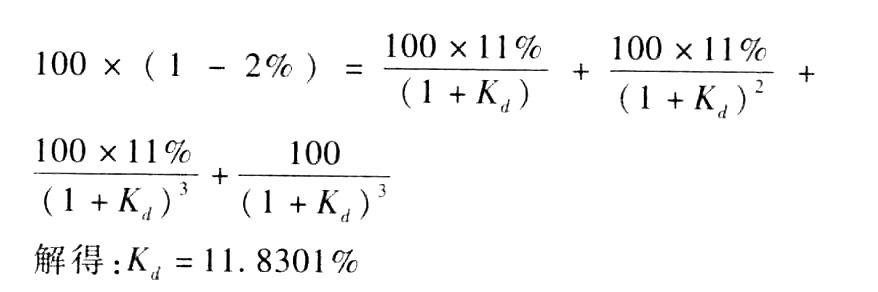

- 单选题某长期债券的总面值为100万元,平价发行,期限为3年,票面年利率为11%,每年付息,到期一次还本。手续费为借款金额100万元的2%,所得税税率为30%,则税后债务资本成本为( )。

- A 、3.9801%

- B 、6.5088%

- C 、8.2811%

- D 、11.8301%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

本题考点是使用折现模式计算债务的资本成本。税前债务成本为:

税后债务成本=11.8301%×(1-30%)=8.2811%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某长期债券的面值为100元,拟定的发行价格为95元,期限为3年,票面利率为7.5%,每年付息,到期一次还本。假设该企业为免税企业,则该债券的资本成本( )。

- A 、大于6%

- B 、等于6%

- C 、小于6%

- D 、无法确定

- 2 【单选题】有一长期债券,面值为1000元,每季付息一次,按必要报酬率8%计算的债券价值为1000元,则该债券在每一个付息期支付的利息为()元。

- A 、20.6

- B 、25

- C 、20

- D 、28

- 3 【单选题】某5年期债券,面值1000元,发行价1100元,票面利率4%,到期一次还本付息,发行日购入,准备持有至到期日,则下列说法不正确的是( )。

- A 、单利计息的情况下,到期时一次性收回的本利和为1200元

- B 、复利计息的情况下,到期的本利和为1200元

- C 、单利计息的情况下,复利折现下的债券的到期收益率为1.76%

- D 、如果该债券是单利计息,投资者要求的最低收益率是1.5%(复利按年折现),则可以购买

- 4 【单选题】某5年期债券,面值1000元,发行价1100元,票面利率4%,到期一次还本付息,发行日购入,准备持有至到期日,则下列说法不正确的是( )。

- A 、单利计息的情况下,到期时一次性收回的本利和为1200元

- B 、复利计息的情况下,到期的本利和为1200元

- C 、单利计息的情况下,复利折现下的债券的到期收益率为1.76%

- D 、如果该债券是单利计息,投资者要求的最低收益率是1.5%(复利按年折现),则可以购买

- 5 【单选题】甲向乙借款100万元,甲以自己价值110万元的房屋设定了抵押,债务到期后,甲不清偿债务,乙对房屋行使抵押权,已知这段时间产生了10万元的利息,为实现抵押权的拍卖费用5万元,在甲乙没有约定的情形下,关于抵押物拍卖后的清偿顺序,下列说法正确的是( )。

- A 、应当首先清偿100万元的借款

- B 、应当先清偿10万元的利息

- C 、应当首先清偿实现抵押权的拍卖费用5万元

- D 、所产生的10万元利息不属于优先受偿范围

- 6 【单选题】甲有一价值100万元的房屋,甲向乙借款10万元的时候以该房屋依法定程序设定抵押,之后甲又向丙借款20万元,也是以该房屋依法定程序设定的抵押,关于该抵押行为,下列说法正确的是( )。

- A 、因为不可以在同一抵押物多次设定抵押,所以之后甲对丙设定的抵押是无效的

- B 、由于没有超出100万元的房屋价值,因此可以再次抵押

- C 、甲不得就同一房屋进行两次抵押

- D 、甲对丙的抵押行为合法,对乙的抵押行为不合法

- 7 【综合题(主观)】B公司债券,债券面值为1000元,5年期,票面利率为8%,单利计息,到期一次还本付息,债券的发行价格为1105元,若投资人要求的必要报酬率为6%(复利,按年计息),则B公司债券的价值与到期收益率(复利,按年计息)为多少?应否购买?

- 8 【单选题】2013年2月,刘某将价值为120万元、100万元的两套房产分别赠与其儿子和对其承担直接赡养义务的好友林某,当地契税税率为4%,下列关于该赠与行为缴纳税款的表述中,正确的是( )。

- A 、林某应就受赠房产缴纳契税4万元

- B 、刘某儿子应就受赠房产缴纳契税4.8万元

- C 、刘某应就赠与林某房产缴纳营业税5万元

- D 、刘某应就赠与儿子房产缴纳营业税6万元

- 9 【单选题】2013年2月,刘某将价值为120万元、100万元的两套房产分别赠与其儿子和对其承担直接赡养义务的好友林某,当地契税税率为4%,下列关于该赠与行为缴纳税款的表述中,正确的是( )。

- A 、林某应就受赠房产缴纳契税4万元

- B 、刘某儿子应就受赠房产缴纳契税4. 8万元

- C 、刘某应就赠与林某房产缴纳营业税5万元

- D 、刘某应就赠与儿子房产缴纳营业税6万元

- 10 【单选题】A公司发行面值为100元的5年期债券,债券票面利率为8%,半年付息一次,发行后在二级市场上流通,假设必要投资报酬率为8%并保持不变,以下说法正确的是( )。

- A 、债券折价发行,发行后债券价值随到期时间的缩短而逐渐上升,至到期日债券价值等于债券面值

- B 、债券按面值发行,发行后债券价值一直等于票面价值

- C 、债券溢价发行,发行后债券价值随到期时间的缩短而逐渐下降,至到期日债券价值等于债券面值

- D 、债券按面值发行,发行后债券价值在两个付息日之间呈周期波动

热门试题换一换

- 地处县城的某建筑工程公司具备建筑业施工(安装)资质,2011年发生经营业务如下:(1)总承包一项工程,承包合同记载总承包额9000万元,其中建筑劳务费3000万元,建筑、装饰材料6000万元。又将总承包额的三分之一转包给某安装公司(具备安装资质),转包合同记载劳务费1000万元,建筑、装饰材料2000万元。(2)工程所用建筑、装饰材料6000万元中,4000万元由建筑公司自产货物提供,2000万元由某县安装公司自产货物提供。承包方、分包方均已向劳务发生地地税主管税务机关提供各自机构所在地主管国税机关出具的从事货物生产的证明。(3)建筑工程公司提供自产货物涉及材料的进项税额236万元,当月已通过主管税务机关认证,支付相关的运输费用30万元,取得运输发票。(4)建筑工程公司内设非独立核算的宾馆,全年取得餐饮收入80万元,歌舞厅收入60万元,台球和保龄球收入12万元。当地人民政府确定的娱乐业营业税税率为20%,台球和保龄球适用营业税税率为5%。(说明:上述业务当年全部完成,相关款项全部结算,增值税按一般纳税人计算征收)根据上述材料,按下列序号计算有关纳税事项,每问需计算出合计数:(1)建筑工程公司承包工程提供劳务应缴纳的营业税和对应的城市维护建设税及教育费附加。(2)安装公司应缴纳的营业税和对应的城市维护建设税及教育费附加。(3)建筑工程公司承包工程提供的自产货物应缴纳的增值税和对应的城市维护建设税及教育费附加。(4)建筑工程公司签订合同应缴纳的印花税。(5)建筑工程公司宾馆收入应缴纳的营业税和对应的城市维护建设税及教育费附加。

- 在产品生命周期的各个阶段,对投资需求最大的是()。

- 计算业务(4)的销项税额。

- 下列( )信息可能表明被审计单位违反法律法规,注册会计师应当予以充分关注。

- 甲公司发出存货采用先进先出法计价,期末存货按成本与可变现净值孰低法计量。2×16年1月1日将发出存货由先进先出法改为月末一次加权平均法。2×16年年初存货账面余额等于账面价值40000元,50千克,2×16年1月、2月分别购入材料600千克、350千克,单价分别为850元、900元,3月5日领用400千克,用未来适用法处理该项会计政策变更,则2×16年第一季度末该存货的账面余额为()元。

- 奇天公司是国内通信行业的知名企业。面对日益加剧的全球化压力,奇天公司于1998 年开始实施全球化扩张行动,成功建成了全球性的市场网络和研发平台。奇天公司始终坚持在通信行业的主航道上聚焦,在国际市场上站稳了脚跟。根据以上描述,奇天公司作为新兴市场本土企业所选择的战略是( )。

- 20.下列有关选取测试项目的方法的说法中,正确的是( )。

- 计算业务招待费支出应调整的应纳税所得额。

亿题库—让考试变得更简单

已有600万用户下载

PWPqD